נתוני משרד האוצר שפורסמו לאחרונה מספקים נקודת אור מסוימת בכל הנוגע למצבה הפיננסי של המדינה, כאשר הגירעון התקציבי של הממשלה רשם ירידה בחודש יוני 2026 ועמד על 8.6 מיליארד שקלים, זאת בהשוואה לגירעון כפול של 16.8 מיליארד שקלים ביוני 2025. במבט שנתי, הגירעון המצטבר ב-12 החודשים האחרונים ירד ל-3.3% מהתוצר, נתון המהווה ירידה של 0.4% לעומת חודש מאי ומחזיר אותנו לרמות שלא נראו מאז נובמבר 2023. המגמה החיובית הזו נובעת מזינוק של 11.4% בהכנסות המדינה מתחילת השנה, שהסתכמו ב-307 מיליארד שקלים, אל מול גידול מתון בלבד של 1.9% בהוצאות הממשלה שעמדו על 313.8 מיליארד שקלים. למרות הנתונים המעודדים הללו, המציאות הכלכלית שאיתה מתמודד המשק הישראלי מורכבת הרבה יותר ומחייבת מבט מפוכח אל העתיד, במיוחד לקראת מערכת הבחירות הקרובה.

המשק הישראלי מתמודד עם השלכותיה של מלחמה ממושכת מאז אוקטובר 2023, אשר הובילה להוצאות ביטחוניות חסרות תקדים, תשלומי פיצויים עצומים לעסקים ומפונים, ועלויות כבדות של שיקום יישובי הדרום והצפון. במקביל, תקציב המדינה זינק בכ-70% בין השנים 2020 ל-2026, כשהוא סוחב עמו התחייבויות קואליציוניות ותוכניות ארוכות טווח. המשמעות הנגזרת מכך היא שכל ממשלה שתקום תיאלץ להתמודד עם קופה מתוחה וגירעון שלא יעלם ביום שאחרי ההליכה לקלפי. הממשלה הבאה תידרש לקבל החלטות לא פשוטות שיכללו קיצוץ בהוצאות, ביטול הטבות או העלאות מסים כדי לממן את החוב הציבורי התופח ואת תשלומי הריבית עליו. בנק ישראל כבר הבהיר כי נדרשת אחריות תקציבית מחמירה, מה שמדגיש כי עבור הציבור, הפתרון אינו טמון בהמתנה לפוליטיקאים, אלא בהתנהלות כלכלית אישית אחראית.

אחת הדילמות המרכזיות של משקי הבית בתקופה זו נוגעת לעולמות הנדל"ן והמשכנתאות, במיוחד לאור העובדה שריבית בנק ישראל עומדת כיום על 5% וטרם הביאה להקלה משמעותית. למרות ששוק הדיור מציג מלאי של כ-86,000 דירות חדשות, מתוכן רק כ-20,000 מוכנות לאכלוס מיידי, רוכשים ומוכרים צריכים להימנע מקבלת החלטות המבוססות על לוח השנה הפוליטי. תהליכים בשוק הנדל"ן דורשים שנים של חקיקה ותקצוב, ולכן מי שמצא דירה המתאימה לצרכיו ולתקציבו לא צריך להמתין להבטחות בחירות שעלולות להתברר כריקות מתוכן. לקיחת משכנתא בסביבת הריבית הנוכחית מחייבת התייעצות מעמיקה עם מומחים, השוואת מסלולים בין מספר בנקים, ובניית תמהיל שיוכל לעמוד גם בתרחישים שבהם הריבית לא תרד במהירות המצופה. במקביל, מוכרי דירות שאינם לחוצים כלכלית לא צריכים למהר ולמכור רק בשל שמועות על רפורמות מס עתידיות שטרם גובשו.

תחום קריטי נוסף שדורש קור רוח הוא החיסכון הפנסיוני, המהווה את הנכס הכלכלי הגדול ביותר של מרבית המשפחות בישראל. תקופת בחירות מביאה עמה תמיד רעשי רקע על שינויי מיסוי והטבות, אך חשוב לזכור שמהלכים כאלה דורשים הליכי חקיקה ארוכים. פזיזות, כגון משיכת כספים או שינוי מסלולי השקעה ללא התייעצות עם יועץ פנסיוני מוסמך, עלולה לפגוע אנושות בחיסכון המיועד לעשרות שנים קדימה. בזמן שהמדינה מחפשת מקורות הכנסה ובוחנת אפשרויות שונות למיסוי, בולטת העובדה שהיא בוחרת להימנע מגביית מס רכוש על מגרשים ריקים, מנגנון שהוקפא בשנת 2000 ויכול היה להכניס מיליארדים רבים, בעיקר מבעלי הון, מבלי להכביד על מעמד הביניים. במקום להמתין לצעדי הממשלה, על כל משפחה לדאוג לכרית ביטחון פיננסית שתסייע לה לצלוח תקופות של אי-ודאות או עלייה בהוצאות המחיה.

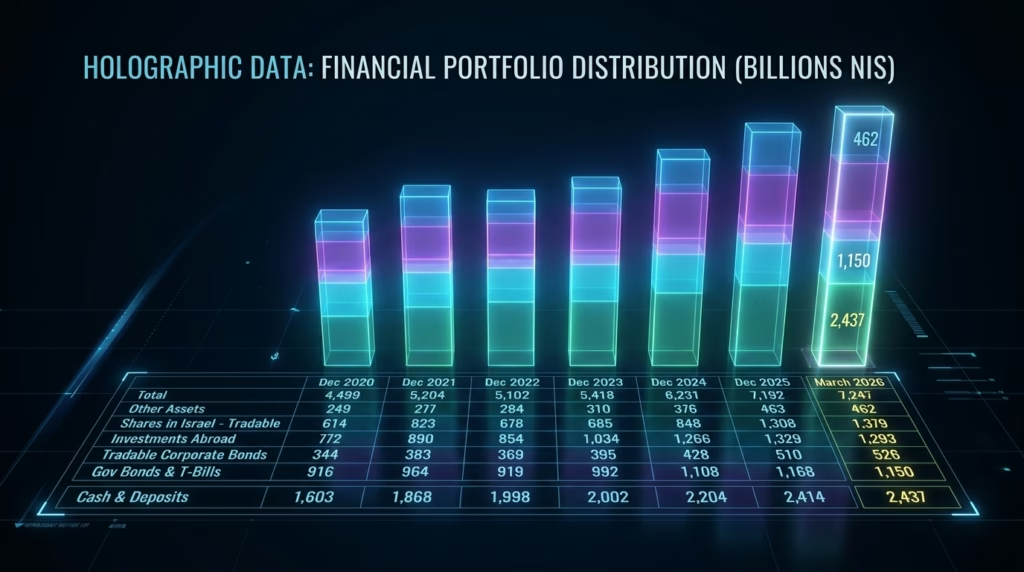

האבסורד הגדול ביותר בהתנהלות הכלכלית של הציבור משתקף בנתוני המערכת הבנקאית. נכון למאי 2026, כ-240 מיליארד שקלים שוכבים בחשבונות העובר ושב של משקי הבית בישראל ללא כל ריבית או רווח, ומעל 2.3 טריליון שקלים נמצאים בפיקדונות השונים. גם כאשר הכסף סגור בפיקדון המעניק ריבית ממוצעת של כ-3.85%, הרי שלאחר תשלום מס רווחי הון של 15% וקיזוז אינפלציה שנתית של כ-2.5%, התשואה הריאלית שנותרת לחוסך עומדת על כ-0.8% בלבד. כסף שאינו מושקע כראוי מאבד מכוח הקנייה שלו, ומשאיר בפועל מיליארדי שקלים של רווחים נקיים בידי הבנקים על חשבון הציבור. היציבות והצמיחה של ההון המשפחתי אינן תלויות בזהות הממשלה שתיבחר, אלא ברכישת ידע פיננסי בסיסי, ניהול אקטיבי של החסכונות, והבנה שהכסף חייב לעבוד עבורנו ולא לשכב ללא מעש.