התחזקותו המשמעותית של השקל מול הדולר בחצי השנה האחרונה, אשר באה לידי ביטוי בירידת שער החליפין מרמה של כ-3.3 שקלים לדולר בסוף שנת 2025 אל מתחת לרף של 3 שקלים לדולר בחודש יוני 2026, לא חלפה מבלי להותיר חותם על המגזר העסקי בישראל. על רקע תנודות אלו, הלשכה המרכזית לסטטיסטיקה (למ"ס), בשיתוף פעולה עם בנק ישראל, יזמה וביצעה סקר ייעודי מקיף הבוחן לעומק את מידת ההשפעה של השינוי בשערי החליפין על העסקים במשק, ואת הכלים שהם מפעילים על מנת להתמודד עם המציאות הכלכלית המאתגרת. הסקר הרחב הופנה למנהלי עסקים המעסיקים לפחות חמישה שכירים, קבוצה המייצגת אוכלוסייה של כ-67,000 עסקים פעילים במשק.

ממצאי הסקר חושפים תמונה מורכבת של השפעה דיפרנציאלית על ענפי המשק השונים. ברמת המאקרו, כ-18% מכלל החברות שהשתתפו בסקר דיווחו כי הושפעו באופן שלילי כתוצאה מהפיחות החד בדולר. מנגד, רק קבוצה קטנה ושולית של כ-3% ציינה שהושפעה לטובה, בעוד יתר העסקים טענו כי לא חשו בהשפעה משמעותית כלשהי על פעילותם העסקית השוטפת. עם זאת, כאשר צוללים לנתונים ברמת הענף, ניכר פער עצום וברור: בעוד שבענפי הבינוי והמסורת רק אחד מכל עשרה עסקים (9%) דיווח על פגיעה, בענפי ההייטק והפיננסים כמעט מחצית מהעסקים (49%) הצהירו כי פעילותם הכלכלית נפגעה כתוצאה מירידת שער המטבע. נתון זה ממחיש את הרגישות והתלות הגבוהה של סקטורים אלו בשווקים בינלאומיים ובהכנסות נקובות מטבע זר.

הגורם המרכזי לחשיפה הפיננסית של העסקים אינו מפתיע. כמחצית מהמדווחים (48%) הצביעו על כך שהכנסות ממטבע חוץ הן גורם החשיפה המרכזי של חברתם. לצד זאת, גורמי חשיפה מהותיים נוספים כוללים חוזים או מחירונים מקומיים המוצמדים למטבע חוץ (22%), וכן הוצאות הנקובות במטבע זר (17%). נתון מפתיע שעלה מהסקר מראה כי אף על פי שמצופה כי הפגיעה העיקרית תתרכז בחברות יצואניות קלאסיות (שאכן מהוות כ-30% מהנפגעים), חלק משמעותי מאוד, כשליש מהעסקים שנפגעו (33%), מתבססים למעשה כמעט לחלוטין על השוק המקומי עם שיעור יצוא נמוך עד אפסי. פגיעה עקיפה זו יכולה להיות מוסברת על ידי הצמדת חוזים לדולר או דרך קשרי גומלין ושרשראות אספקה שבהן עסקים מקומיים משמשים כקבלני משנה עבור חברות תעשייה עתירות יצוא, שפעילותן הצטמצמה.

כיצד מתמודדים העסקים עם השחיקה בהכנסותיהם? הצעד הרווח והנפוץ ביותר, כפי שעולה מהסקר, הוא ספיגת הירידה בשער החליפין ישירות מתוך שולי הרווח של החברה. כ-34% מהחברות שנפגעו בחרו באסטרטגיה זו, המעידה על קושי לגלגל את העלויות לצרכן הסופי או על רצון לשמור על נתח שוק תוך פגיעה מודעת ברווחיות. צעדים כואבים נוספים כוללים דחייה או ביטול של תוכניות פיתוח והתרחבות; כ-15% מהחברות דיווחו על צמצום השקעות, עצירת רכישות ציוד, והקפאה או האטה בקצב גיוס עובדים חדשים. במקביל, כ-19% מהעסקים בחרו להגיב דרך שורת ההכנסות ודיווחו כי הם מבצעים התאמות ועדכוני מחירים למוצריהם בשוק המקומי או בחו"ל.

בכל הנוגע להתגוננות פרואקטיבית ומקצועית, נראה כי השימוש בכלים פיננסיים מתקדמים נותר נחלתם של מעטים בלבד. רק 7% מסך החברות שנפגעו דיווחו על שימוש פעיל בגידור פיננסי כהגנה מפני תנודות מטבע. נתון מעניין הוא שחברות אלו, למרות שיעורן הנמוך, מעסיקות כ-18% מכלל העובדים בחברות הנפגעות, מה שמרמז כי כלי גידור אלו נמצאים בשימוש בעיקר בקרב עסקים וארגונים גדולים יחסית ומבוססים יותר, המחזיקים במחלקות פיננסיות מיומנות. מבין אלו שכן מנהלים אסטרטגיות גידור, כ-58% (במונחי מועסקים) עושים זאת לטווח ארוך של יותר מחצי שנה, בעוד כ-22% מתמקדים בגידור לטווח זמן קצר של עד שלושה חודשים בלבד.

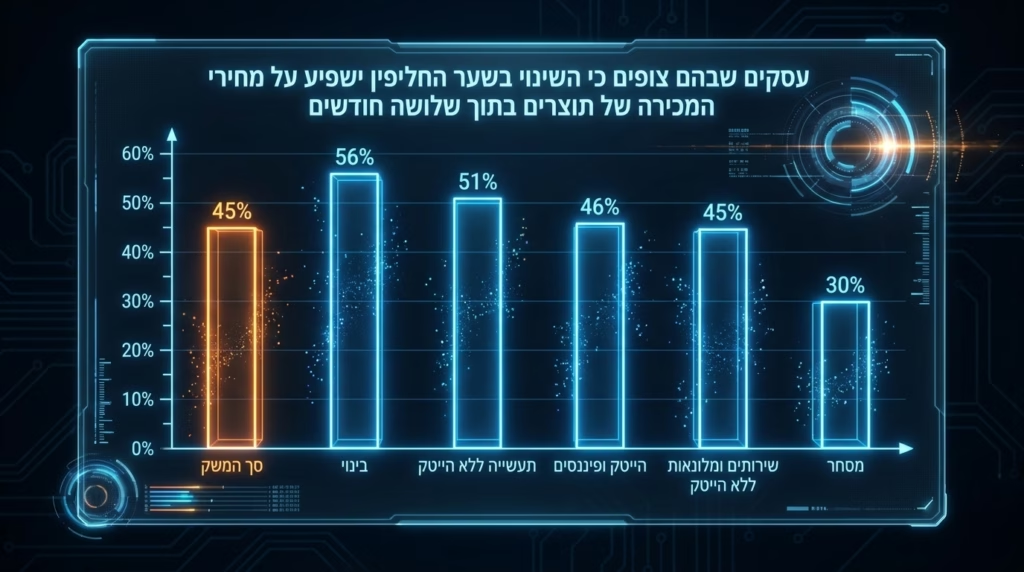

ההשלכות של פיחות הדולר אינן צפויות להישאר בגבולות החברות עצמן בלבד, אלא מתוכננות להתגלגל במוקדם או במאוחר לצרכן הסופי ברוב המקרים. כ-45% מהמועסקים בקבוצת החברות שנפגעו עובדים בארגונים שצופים כי השינוי בשער החליפין ישפיע באופן ישיר על מחירי המכירה של התוצרים כבר בטווח הזמן הקצר של שלושה חודשים לכל היותר. מגמה זו בולטת במיוחד בענפי התעשייה והבינוי, שבהם מעל למחצית מהעסקים המדווחים מעריכים התייקרויות או שינויי מחיר בטווח זמן קצר זה, לעומת כ-30% בלבד מהעסקים במגזר המסחר. עם זאת, 18% מהחברות מצליחות עדיין להכיל את השינוי ודיווחו כי השינויים בשערי החליפין אינם מגולמים במחירי המכירה של תוצריהן, נתון שעשוי להעיד על גמישות תפעולית או לחילופין על תחרות עזה המונעת מהן להעלות מחירים ולהסתכן באובדן לקוחות לטובת מתחרים מעבר לים.