שוק ההון יודע לספר סיפורים דרך מספרים, ולפעמים המספרים הללו מציגים תמונה מורכבת שדורשת צלילה לעומק והבנה של המגמות שמתחת לפני השטח. אחת התופעות המרתקות ביותר כיום בוול סטריט נוגעת למניית מטא (Meta Platforms, Inc.), החברה האם של פייסבוק, אינסטגרם ווואטסאפ. כאשר בוחנים את הנתונים הפיננסיים של ענקית הטכנולוגיה הזו, מתגלה נתק בולט ויוצא דופן בין קצב צמיחת ההכנסות שלה לבין האופן שבו המשקיעים בוחרים לתמחר את מניית החברה. כדי להבין את הפער הזה באופן בהיר ובגובה העיניים, צריך להסתכל על שני מדדים פיננסיים מרכזיים שמניעים את קבלת ההחלטות של משקיעים מקצועיים ופרטיים. המדד הראשון הוא ההכנסות של החברה ב-12 החודשים האחרונים, נתון המוכר בעגה המקצועית כ-TTM (Trailing Twelve Months). נתון זה מספק תמונת מצב חדה ואובייקטיבית על הכסף שנכנס לקופת החברה בפועל לאורך השנה החולפת. המדד השני הוא מכפיל הרווח העתידי (Forward P/E), שהוא למעשה תג המחיר שהשוק מצמיד לחברה. המכפיל הזה מסביר כמה דולרים משקיעים מוכנים לשלם היום על כל דולר בודד של רווח שהחברה צפויה לייצר בשנה הקרובה.

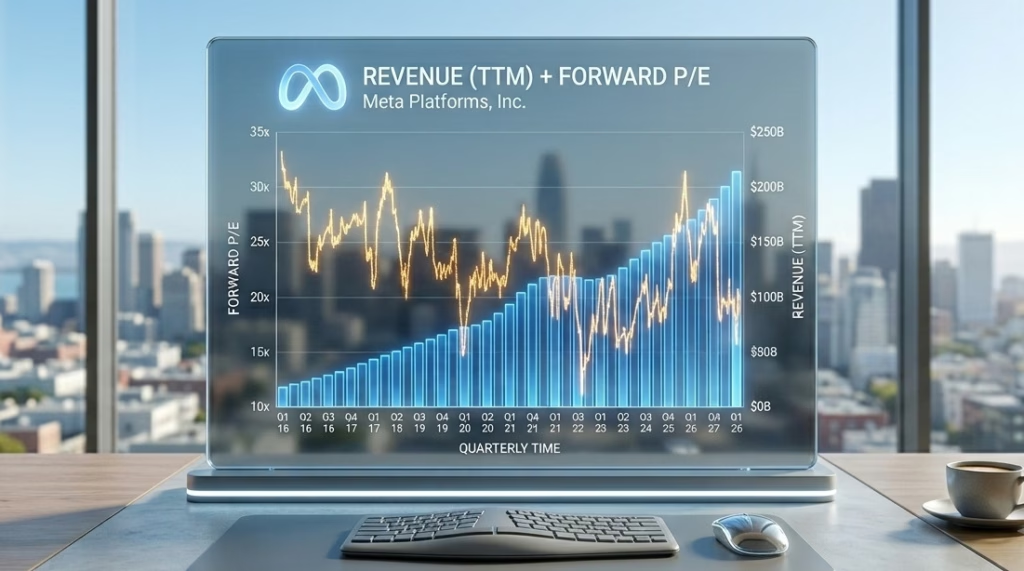

בדרך כלל, קיים הגיון פשוט בשוק המניות. כאשר חברה מציגה צמיחה עקבית וחזקה בהכנסות שלה, המשקיעים מזהים את הפוטנציאל ומוכנים לשלם עליה פרמיה, מה שמוביל באופן טבעי לעלייה במכפיל הרווח. עם זאת, במקרה של מטא, התמונה הנוכחית הפוכה לחלוטין. כפי שניתן לראות בבירור בגרף, ההכנסות של מטא מציגות מגמת עלייה מתמדת ומרשימה. העמודות הכחולות בגרף, המייצגות את ההכנסות המצטברות, מטפסות בעקביות משנה לשנה, מה שמעיד על מכונת מזומנים משומנת שממשיכה לצמוח ולהתרחב. מנגד, הקו השחור המייצג את מכפיל הרווח העתידי של החברה מציג תנודתיות רבה ובעיקר מגמת כיווץ עמוקה. בעוד שבעבר מטא נסחרה במכפיל רווח עתידי גבוה של 28x, כיום המכפיל צנח ועומד על 17x בלבד. מדובר בירידה דרמטית של קרוב ל-40% בתמחור שהשוק מוכן לתת לרווחי החברה העתידיים.

המשמעות של הנתונים הללו היא שלמרות שמטא מכניסה כיום יותר כסף מאי פעם, המשקיעים בוחרים לשלם הרבה פחות על פוטנציאל הרווח שלה. תופעה זו, המכונה בעולם ההשקעות כיווץ מכפילים, מעידה לרוב על שינוי משמעותי בסנטימנט המשקיעים ועל חששות שמרחפים מעל עתיד החברה, למרות ביצועי ההווה המצוינים שלה. הסיבות לנתק המסקרן הזה יכולות להיות מגוונות ונוגעות בעיקר לאופן שבו וול סטריט מתמחרת סיכונים. ייתכן שהשוק מביע דאגה עמוקה מההוצאות ההוניות הכבדות של החברה על פיתוח תשתיות מתקדמות של בינה מלאכותית ופרויקטים שאפתניים וארוכי טווח. אלו הם מהלכים שדורשים השקעות עתק כאן ועכשיו, ועלולים לשחוק משמעותית את שולי הרווח של החברה בשנים הקרובות, גם אם ההכנסות בשורה העליונה ימשיכו לטפס. בנוסף, מציאות של רגולציה גוברת על איסוף נתונים ופרטיות, לצד תחרות עזה על תשומת הלב של המשתמשים, גורמת למשקיעים לדרוש מרווח ביטחון גדול יותר לפני שהם שמים את כספם על המניה, מה שבא לידי ביטוי בתמחור זהיר וחסר יותר.

הדינמיקה הייחודית הזו יוצרת דילמה מקצועית מעניינת עבור כל משקיע. מצד אחד, קשה מאוד להתעלם מהצמיחה הדומיננטית בהכנסות ומהעובדה שהחברה נסחרת כיום בתמחור שנראה על פניו אטרקטיבי ונוח מאוד ביחס להיסטוריה של עצמה וביחס לחברות ענק אחרות בסקטור הטכנולוגיה. מכפיל נמוך מ-20x לחברת צמיחה וטכנולוגיה שמייצרת רווחים בסדר גודל כזה נתפס לעיתים קרובות כהזדמנות קנייה נדירה. מצד שני, צניחת המכפיל מעבירה מסר ברור ומהדהד מהשוק, שרואה לנגד עיניו סיכונים עתידיים שלוחצים את המניה כלפי מטה ועדיין לא התממשו במלואם בדוחות הכספיים הנוכחיים. המציאות הזו מחייבת לא להסתנוור רק משורת ההכנסות העולה, אלא לבחון בעין ביקורתית את המודל העסקי ואת היכולת של ההנהלה לנווט את ספינת הענק הזו דרך האתגרים הפיננסיים והטכנולוגיים שניצבים בדרכה.