קיסטון אינפרא, השחקנית הבולטת בזירת התשתיות הלאומיות, מסמנת יעד אסטרטגי חדש: הקמת פלטפורמת תקשורת אינטגרטיבית מקצה לקצה. במסגרת זו, מדווחת החברה על עסקה משמעותית לרכישת 50% מהחזקות בתשתית הסלולר PHI, המצויה בשליטה משותפת עם פרטנר, בשווי עסקה כולל של כ-1.218 מיליארד ש"ח. המהלך אינו רק רכישת נכס, אלא אבן דרך בבניית תשתית תקשורת לאומית המשלבת רשתות סלולר, כבילה תת-ימית, סיבים אופטיים ודאטה סנטרים.

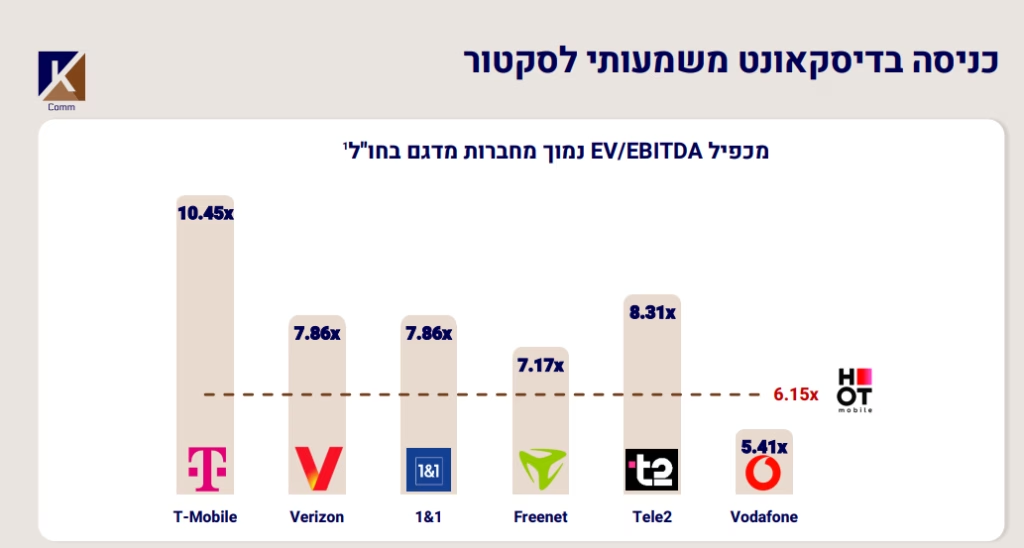

מבנה העסקה מציג הנדסה פיננסית מתוחכמת המאפשרת לקיסטון חשיפה לנכס אסטרטגי בהשקעה הונית ממוקדת של 207 מיליון ש"ח בלבד, מתוך השקעה הונית כוללת של השותפים בסך 518 מיליון ש"ח. את יתרת המימון, בהיקף של 700 מיליון ש"ח, מגייסת החברה באמצעות מימון בנקאי מסוג Non-Recourse לתקופה של 10 שנים, ללא זכות חזרה לרוכשת או לשותפים. בחברה מדגישים כי העסקה בוצעה במחיר כניסה אטרקטיבי, כאשר מכפיל ה-EBITDA/EV של הוט מובייל משקף דיסקאונט בטווח של 20% עד 40% בהשוואה לחברות תקשורת מקבילות בחו"ל, מה שמעיד על הערכת החברה כי נכסי התשתית והפעילות הקמעונאית מתומחרים בחסר משמעותי.

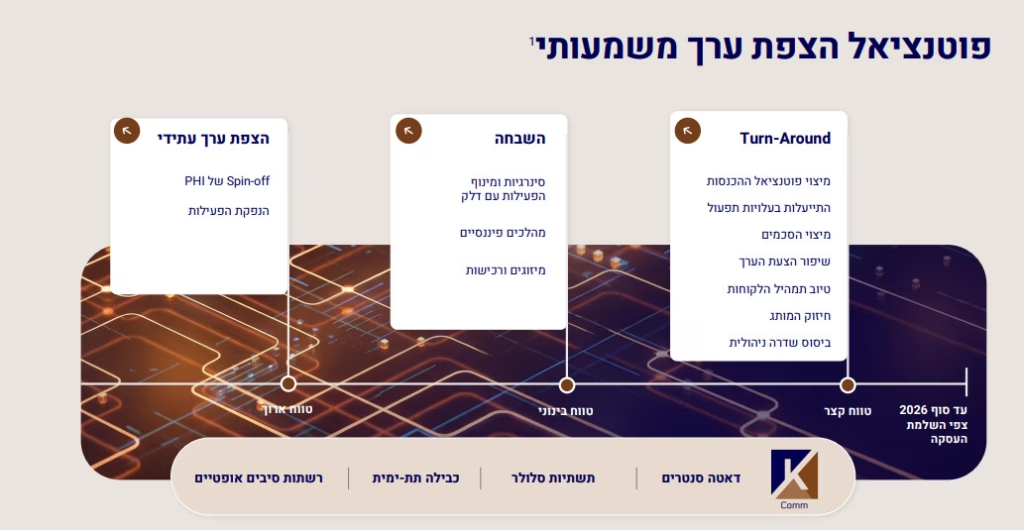

הוט מובייל, שחקנית מרכזית בשוק הסלולר עם נתח שוק של כ-15% המבוסס על כ-2 מיליון מנויים, מהווה את זרוע הפעילות המרכזית בתוכנית ההשבחה של קיסטון. מתוך בסיס הלקוחות של החברה, כ-75% הם לקוחות פרטיים ו-25% לקוחות עסקיים. התוכנית האסטרטגית שהתוותה קיסטון כוללת צעדי Turn-around מיידיים שצפויים להבשיל עד סוף שנת 2026. בטווח הקצר, המיקוד יהיה על התייעלות תפעולית, מיצוי פוטנציאל ההכנסות, טיוב תמהיל הלקוחות, חיזוק המותג וביסוס שדרה ניהולית מנוסה. בטווח הבינוני, החברה מתכננת לייצר סינרגיות ומינוף פעילות עם קבוצת דלק, לצד ביצוע מהלכים פיננסיים, מיזוגים ורכישות שישלימו את תוכנית ההשבחה הכוללת.

במבט לעתיד הרחוק יותר, התוכנית של קיסטון מכוונת להצפת ערך משמעותית באמצעות הפרדה מבנית (Spin-off) של פעילות PHI והנפקה עתידית של פעילות התשתית והפעילות הקמעונאית, בכפוף לאישורים רגולטוריים. מודל זה משרת את מטרתה הסופית של קיסטון להפוך מחברת השקעות גרידא לחברת תשתית עצמאית השולטת על משאבים לאומיים קריטיים, לרבות תחומי תדרים ופריסה ארצית של דור 4 ו-5.

על אף האופטימיות, בחברה מקפידים לציין כי התממשות התוכנית תלויה בנסיבות השוק, תנאי המימון וביצועים תפעוליים בתוך הוט מובייל ו-PHI. נתונים המופיעים במצגות החברה מתבססים בחלקם על מודלים כלכליים והערכות שווי, הכוללים הנחות בדבר מחירי גז, שערי חליפין, ריבית ושינויים במדד המחירים לצרכן. היכולת של קיסטון להוציא לפועל את תוכנית ההשבחה בלוחות הזמנים שהוגדרו, תהווה את המבחן המרכזי ביכולתה להפוך את נכסי התקשורת הללו למנוע צמיחה מניב ערך בטווח הארוך עבור בעלי המניות שלה.