הנתונים הכלכליים האחרונים מציגים תמונה מרתקת על התנהלות המשק הישראלי בתחילת שנת 2026, תקופה המתאפיינת בדינמיקה ערה של נטילת אשראי והתרחבות פיננסית. על פי פרסום רשמי של בנק ישראל, ברבעון הראשון של השנה נרשמה עלייה נוספת ביתרת החוב של המגזר הפרטי הלא-פיננסי, הכולל תחת המטרייה שלו את המגזר העסקי ואת משקי הבית. הנתונים מצביעים על כך שסך החוב צמח בשיעור של 2.3% והגיע לרמה חסרת תקדים של כ-2.5 טריליון שקלים. מגמה זו ממחישה את הצרכים הפיננסיים הגדלים של השחקנים השונים במשק, אשר ממשיכים להישען על מקורות מימון מגוונים כדי לתמוך בפעילותם השוטפת, לצלוח אתגרי נזילות ולהוציא לפועל השקעות ארוכות טווח.

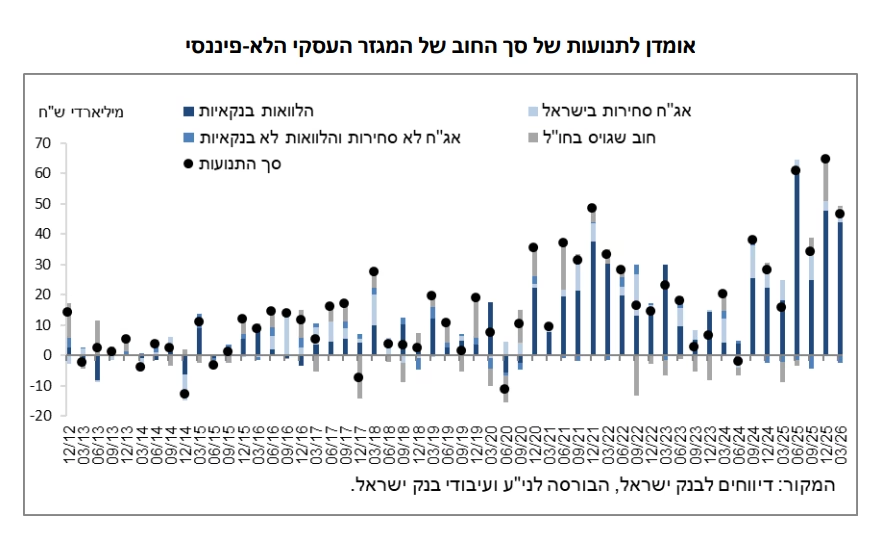

כאשר צוללים לתוך המספרים, ניכר כי המנוע המרכזי שדחף את העלייה בחוב הכולל הוא המגזר העסקי הלא-פיננסי. יתרת החוב של חברות ועסקים אלו תפחה בשיעור של 3% במהלך הרבעון הראשון, והעמידה את הסך הכולל על כ-1.6 טריליון שקלים. הצמיחה הזו לא הגיעה יש מאין, אלא נבעה ברובה מגיוסי חוב נטו שהסתכמו ב-47 מיליארד שקלים. מרבית הסכום מקורו באשראי בנקאי שהוזרם ישירות למגזר העסקים הגדולים והבינוניים, מה שמעיד על תיאבון גובר להון מצד החברות המבוססות במשק, שמחפשות אפיקי צמיחה ופיתוח. מעניין לציין כי הגידול המרשים בחוב העסקי התרחש על אף שגורמים מקרו-כלכליים מסוימים פעלו דווקא בכיוון ההפוך. למשל, התחזקות של המטבע המקומי שהתבטאה בייסוף של 0.8% בשער השקל מול הדולר, בשילוב עם ירידה קלה של 0.1% במדד המחירים לצרכן, קיזזו מעט את השווי של החוב הנקוב במטבע חוץ ואת החוב צמוד המדד. מבחינה שנתית, קצב הגידול של החוב העסקי המשיך להתרחב והגיע לכ-12%, נתון המשקף מגמת האצה מובהקת שהחלה עוד במחצית השנייה של 2024, וזאת לאחר האטה מסוימת שקדמה לה. זינוק משמעותי זה מונע במיוחד מהאשראי הבנקאי, שקצב גידולו השנתי טס לשיעור של 20%, בעוד שהחוב החוץ-בנקאי הסתפק בצמיחה מתונה ויציבה הרבה יותר של 0.9% בלבד.

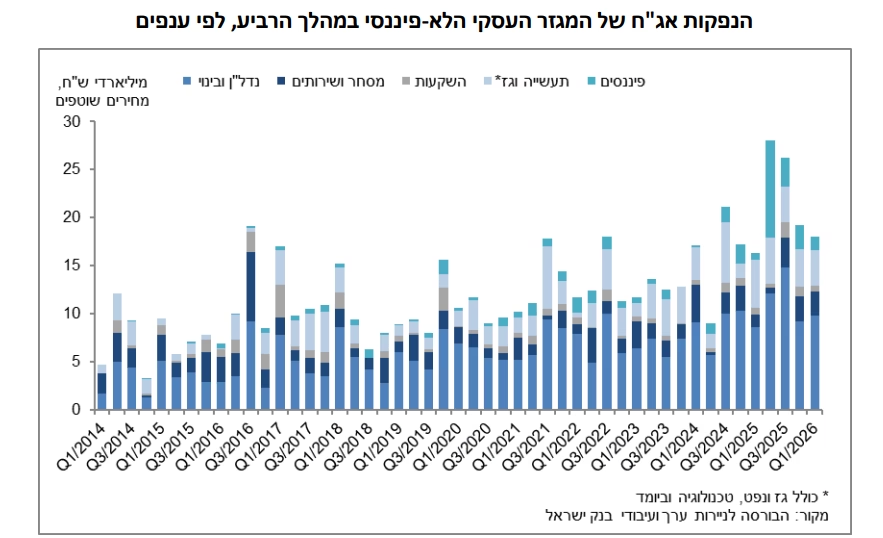

בזירת שוק ההון ואיגרות החוב, המגזר העסקי שמר על פעילות ערה, גם אם מתונה מעט ביחס לתקופות קודמות. ברבעון הראשון של השנה, החברות הנפיקו אג"ח בשווי כולל של כ-18 מיליארד שקלים, סכום הנמוך מהממוצע הרבעוני של 22 מיליארד שקלים שאפיין את ארבעת הרבעונים שקדמו לו. הענף שממשיך לתת את הטון ולשאוב אליו את מרב ההון מהציבור והמוסדיים הוא ענף הנדל"ן והבינוי, שאחראי לבדו ל-54% מכלל ההנפקות ברבעון זה. דומיננטיות זו אינה מפתיעה וממשיכה את המגמה המסורתית של השנים האחרונות, שבהן חברות היזמות והבנייה זקוקות למימון רציף ועמוק לצורך הקמת פרויקטים ורכישת קרקעות. במקביל, סביבת התשואות בבורסה מציגה התפתחות מעניינת המעידה על תמחור הסיכון בשוק. המרווח בין תשואות האג"ח הקונצרניות של החברות הכלולות במדד תל בונד 60, לבין איגרות החוב הממשלתיות הצמודות, המשיך את מגמת ההצטמצמות שלו. ברבעון הראשון ירד המרווח ל-0.85 נקודות אחוז, ומגמה חיובית זו נמשכה גם לתוך חודשי האביב של אפריל ומאי 2026 עם ירידה נוספת לכ-0.75 נקודות אחוז. נתונים אלו מאותתים כי המשקיעים מעריכים את יציבות החברות הגדולות כגבוהה ומוכנים להסתפק בפרמיית סיכון מצומצמת יותר מבעבר.

התמונה הכלכלית המלאה מחייבת גם בחינה מעמיקה של ההתנהלות הפיננסית של האזרח מהשורה. משקי הבית בישראל המשיכו גם הם להגדיל את היקף ההתחייבויות שלהם, ויתרת החוב הכוללת של מגזר זה טיפסה ברבעון הראשון בכ-10 מיליארד שקלים, שהם עלייה של 1.1%, והגיעה לסכום כבד של 914 מיליארד שקלים. מה שמניע את קרון החובות הזה כמעט בבלעדיות הוא קטר הנדל"ן ושוק הדיור. יתרת החוב לדיור, המורכבת ברובה המכריע ממשכנתאות שניטלו מהמערכת הבנקאית, צמחה לרמה של 663 מיליארד שקלים. לעומת זאת, החוב שלא לדיור, הכולל את מגוון ההלוואות הצרכניות לרכישת רכבים, שיפוצים וסגירת מינוסים, קפא על שמריו ונותר סביב 251 מיליארד שקלים. יציבות זו בחוב הצרכני נובעת הלכה למעשה מקיזוז פנימי מעניין, שבו הירידה ביתרת האשראי שהציבור לקח מהבנקים אוזנה באופן מלא על ידי עלייה באשראי שנלקח דרך גופים מוסדיים וחברות כרטיסי האשראי. במבט שנתי ארוך טווח, קצב הגידול של המשכנתאות שומר על יציבות מרשימה ברמה גבוהה של 7.3%, בעוד שקצב הגידול של החוב הצרכני שלא לדיור רשם ירידה קלה ל-5.7%, זאת לאחר שהתאושש בהדרגה מהשפל העמוק שחווה בסוף שנת 2023.

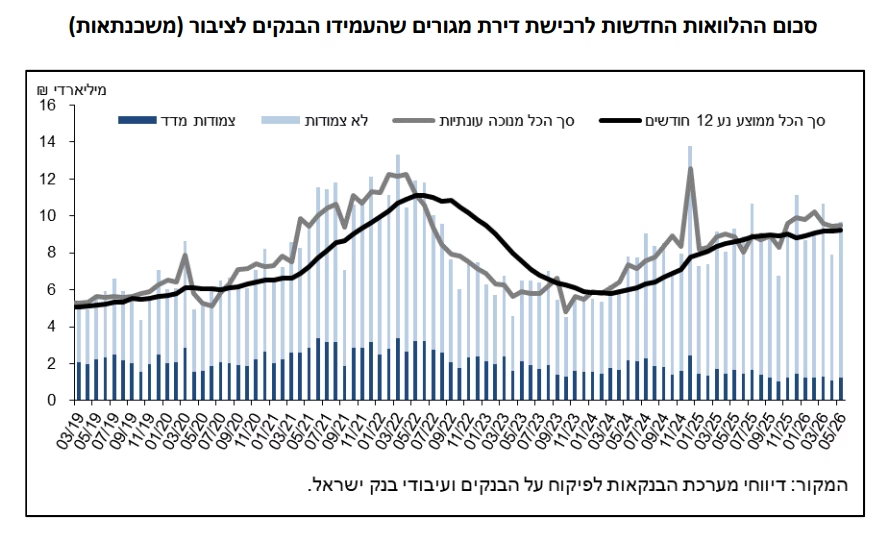

קדחת הרכישות ומימון הנדל"ן משתקפת באופן הברור ביותר בנתוני הביצוע החודשיים של המערכת הבנקאית. במהלך הרבעון הראשון של השנה, משקי הבית נטלו משכנתאות חדשות בהיקף כספי כולל של כ-30 מיליארד שקלים, נתון מרשים שלאחר ניכוי השפעות עונתיות ניצב גבוה יותר מהממוצע הרבעוני שאפיין את שנת 2025 כולה. התקדמות השנה מראה אמנם על התמתנות מסוימת אך ממשיכה לשדר עוצמה ביקושים גבוהה. בחודשים אפריל ומאי שלאחר מכן, ניטלו משכנתאות חדשות מהבנקים בקצב ממוצע של כ-9 מיליארד שקלים לחודש, ירידה קלה ביחס לקצב הממוצע של כ-10 מיליארד שקלים שאפיין את חודשי הרבעון הראשון. נתונים רשמיים אלו שופכים אור על משק פעיל ודינמי שבו המגזר העסקי והפרטי גם יחד ממשיכים להזרים הון לפעילות כלכלית תוך הישענות על האשראי כמנוף מרכזי לצמיחה והשקעה.