בנק ישראל פועל כסמכות המוניטרית העליונה והבלעדית של מדינת ישראל, והוא אחראי על ניהול מדיניות הריבית, שמירה על יציבות המחירים והאינפלציה, ניהול רזרבות מטבע החוץ של המדינה ופיקוח הדוק על מערכת הבנקאות המסחרית. הבנק פועל כיועץ הכלכלי המרכזי של ממשלת ישראל, ומנתח באופן שוטף את המגמות הכלכליות הגלובליות והמקומיות במטרה לייצב את השווקים הפיננסיים, לעודד את הצמיחה הכלכלית ולתמוך בכושר ההתחרות של המשק. עבור סוחרים, פעילים בשוק ההון ומנהלי תיקי השקעות, החלטות המדיניות והצהרותיו הציבוריות של הבנק המרכזי מהוות את המצפן המרכזי לקביעת שווי הנכסים הפיננסיים, כיוון זרימת ההון הזר, תמחור אגרות החוב הממשלתיות והתנהגות מדדי המניות הכלליים בבורסה לניירות ערך בתל אביב.

במהלך דיוני כנס האגודה הישראלית לכלכלה, שהתקיים בפקולטה לניהול על שם קולר באוניברסיטת תל אביב, נשא נגיד בנק ישראל, פרופסור אמיר ירון, נאום מקיף המנתח את מצבו המבני של המשק הישראלי, הכלכלה הריאלית והרכיבים הפיננסיים המשפיעים על תמחור הנכסים בשווקים. נאומו הציג סדרה של נתוני קצה מעודכנים המצביעים על חוסן גבוה של הפעילות הכלכלית, חרף ההתמודדות הממושכת עם השלכותיה התקציביות והמבניות של המלחמה, ומספק תמונת מצב אופטימית אך זהירה עבור פעילי המאקרו. הסקירה התמקדה בחמישה צירי דיון מרכזיים המשפיעים ישירות על השווקים הפיננסיים: התוצר בראי מלחמות, חסמי הצמיחה הנובעים ממגבלות היצע בשוק העבודה, באשראי ובחומרי גלם, מצב האינפלציה ושער החליפין, המדיניות הפיסקלית של הממשלה והאתגרים המבניים ארוכי הטווח של המשק.

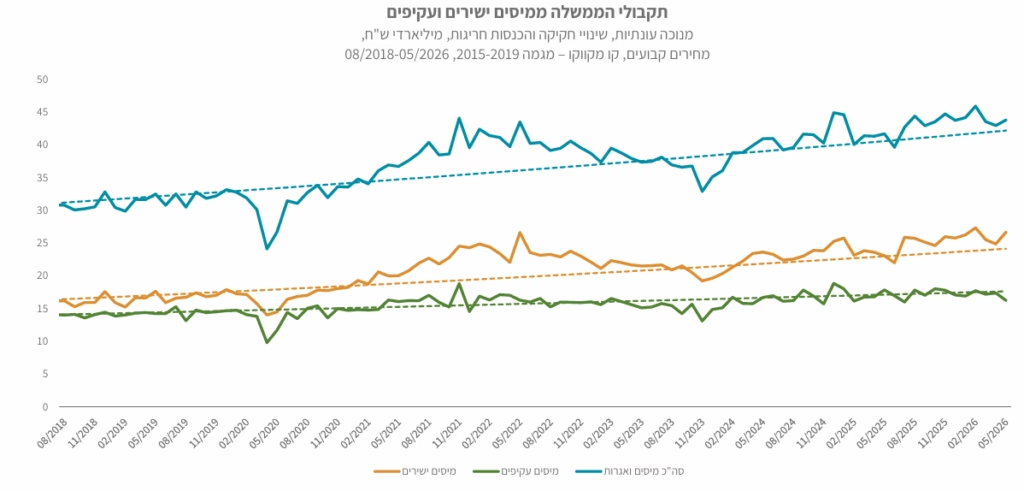

אחד הנתונים המעודדים ביותר עבור סוחרי המניות והאנליסטים הכלכליים נוגע לחוסן הפיסקלי של המדינה ולשיעור גביית המסים. מן הנתונים הסטטיסטיים הרשמיים עולה כי תקבולי הממשלה ממיסים בחודשים האחרונים נעים באופן עקבי מעל המגמה ארוכת הטווח של המשק. בניתוח מנוכה עונתיות, הכולל התאמות לחקיקה והכנסות חריגות במחירים קבועים בהשוואה למגמת השנים 2015 עד 2019, נתוני הקצה של חודש מאי 2026 מראים כי סך המיסים והאגרות, הנגזרים משילוב של מיסים ישירים ומיסים עקיפים, שומרים על גרף עלייה חיובי ויציב. התחזקות תקבולי המיסים מעל קו המגמה ארוך הטווח מעניקה לממשלה כרית ביטחון תקציבית חיונית, ועשויה להפחית בטווח הקצר את הלחץ על שוק אגרות החוב הממשלתיות ואת הצורך בגיוסי חוב מאסיביים המכבידים על התשואות בשוק ההון.

במקביל לחוסן הפיסקלי, נתוני הסחר הבינלאומי של ישראל לחודשים הראשונים של שנת 2026 חושפים תפנית חיובית חדה בפעילות הריאלית של הסקטור העסקי. על פי נתוני הלשכה המרכזית לסטטיסטיקה ועיבודי בנק ישראל, נרשמה עלייה חדה במיוחד ביצוא הסחורות בנתוני הקצה המעודכנים לחודש מאי 2026, הן בנתוני יצוא הסחורות הכללי והן ביצוא השירותים ללא חברות הזנק. במקביל לתנופת היצוא, המשק הישראלי מציג גידול עקבי ומתמשך ביבוא של חומרי גלם ומוצרי צריכה מאז תחילת השנה, בעוד שיבוא נכסי ההשקעה שומר על יציבות יחסית. הזינוק המשולב ביבוא חומרי הגלם וביצוא הסחורות מעיד על התאוששות חיונית של קווי הייצור והתעשייה המקומית, ומסמן לסוחרים כי החברות היצואניות הנסחרות בבורסה מצליחות להתגבר על קשיי השילוח הבינלאומיים ולייצר מומנטום פעילות חיובי המשפיע ישירות על שורת ההכנסות.

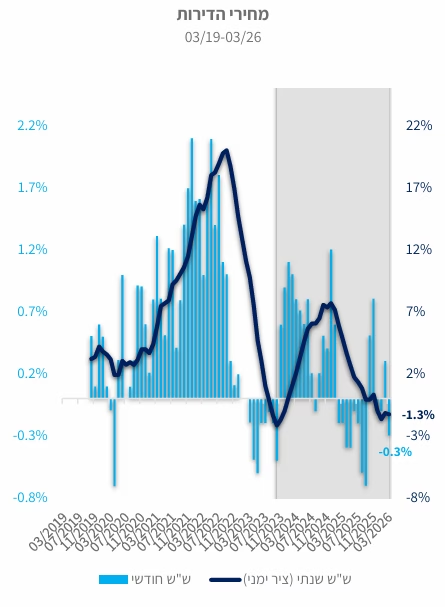

עבור פעילי שוק הנדל"ן, חברות הבנייה הציבוריות והמשקיעים העוקבים אחר סקטור הנדל"ן והבינוי, הנתונים הציגו תמונה מורכבת של התאוששות בצד ההיצע לצד בלימת מחירים. במהלך התקופה שבין חודש אפריל 2021 לחודש פברואר 2026, נרשמה תנודתיות משמעותית בהתחלות הבנייה, בגמר הבנייה ובהיתרי הבנייה הרבעוניים במדינת ישראל. עם זאת, נתוני הקצה מראים כי היקף הבנייה למגורים עלה בצורה ניכרת, כאשר מלאי הדירות הכללי של הקבלנים רשם עלייה עקבית והגיע לרמות שיא היסטוריות של קרוב ל-100 אלף יחידות דיור בבנייה. הגידול המשמעותי במלאי הדירות הלא מכורות ובקצב התחלות הבנייה החל לתת את אותותיו על השוק, וברוב חלקי השנה האחרונה מחירי הדירות הציגו מגמת ירידה חודשית ושנתית, כאשר קצב השינוי השנתי של מחירי הדירות נכון לחודש מרץ 2026 עומד על שיעור שלילי של מינוס 1.3%.

מגמת ירידת המחירים לצד ערוצי ההיצע הרחבים השפיעה באופן ישיר גם על היקף העסקאות הכללי בשוק הנדל"ן הריאלי. על פי ממוצע נע של שלושה חודשים לבחינת העסקאות בדירות חדשות ודירות יד שנייה בין השנים 2018 ל-2026, היקף העסקאות הכולל חווה ירידה משמעותית מרמות השיא של שנת 2021, אך מציג התייצבות מסוימת בחודשים האחרונים של שנת 2026 סביב רמות של עשרות אלפי עסקאות. הנתונים מראים כי עסקאות יד שנייה ממשיכות להוות את נתח השוק המרכזי, בעוד שעסקאות יד ראשונה בדירות חדשות שומרות על רמה יציבה, הנתמכת במבצעי המימון הרחבים של חברות הבנייה הגדולות המנסות להניע את המלאי הגבוה שברשותן.

מכלול נתוני המאקרו שהציג הנגיד בכנס, החל מהחוסן בגביית המסים, דרך הזינוק ביצוא הסחורות והתעשייה ועד להתייצבות הדרגתית בשוק הדיור המקומי, מספקים לסוחרים בשווקים הפיננסיים חומר רב למחשבה לקראת החלטות הריבית הבאות של הועדה המוניטרית. השילוב בין צמיחה ריאלית חיובית ביצוא לבין ריסון ומגמות ירידה במחירי הנדל"ן הריאלי, עשוי להעניק לבנק המרכזי מרחב תמרון רחב יותר בניהול מדיניות האינפלציה ושער החליפין של השקל, תוך איזון בין הצורך בתמיכה בפעילות הכלכלית של המשק לבין שמירה על היציבות הפיננסית ועל דירוג האשראי של מדינת ישראל בשווקים הגלובליים.