שוק איגרות החוב הקונצרניות בישראל נמצא בשנים האחרונות במגמת צמיחה עקבית ומרשימה. הציבור הרחב מביע עניין גובר והולך באפיק זה, מה שמתבטא בהזרמת כספים משמעותית לקרנות נאמנות, הן פסיביות העוקבות אחר מדדים והן מנוהלות. עם זאת, התפתח פער ניכר בין גודלו של השוק והיקף המוצרים העוקבים אחריו לבין רמת הנזילות והסחירות בפועל במסחר השוטף בבורסה בתל אביב. חוסר נזילות זה הוא בעיה של ממש עבור המשקיעים, שכן בשוק שאינו נזיל מספיק, גם פעולות קנייה או מכירה בהיקפים קטנים יחסית עלולות לטלטל את המחירים, לייצר תנודתיות חריגה ולפגוע בתשואה הסופית של החוסכים.

כדי לטפל בבעיה מהשורש, הבורסה לניירות ערך מקדמת רפורמה מקיפה ויסודית במדדי האג"ח הקונצרני, אשר צפויה להיכנס לתוקף ב-27 באוגוסט 2026. מהלך זה נשען על ההצלחה המוכחת של תוכנית דומה שיושמה בעבר בממד המניות, ומטרתו המרכזית היא להקטין את התנודתיות, לשפר את יציבות המדדים ולמשוך שחקנים חדשים לשוק, כולל משקיעים מן השורה ומשקיעים בינלאומיים. המבנה הייחודי של המסחר באג"ח בתל אביב מאפשר לבורסה למנף את הפעילות ולהרחיב את מעגל המשתתפים, ובכך להעניק עומק ויציבות לשוק המקומי כולו.

כחלק מההכנות להשקת הרפורמה, דירקטוריון הבורסה אישר לאחרונה התאמות משמעותיות במתודולוגיה שלפיה ייבחרו איגרות החוב שייכללו במדדים, מתוך שאיפה להבטיח שהם ישקפו סדרות בעלות סחירות אמיתית ועקבית. השינוי הבולט ביותר הוא ביטול מוחלט של דרישת המחזור היומי הממוצע שהייתה נהוגה עד כה. בעולם הפיננסי, ממוצע עלול להיות מדד מטעה במיוחד, כיוון שימי מסחר בודדים עם מחזורי ענק חריגים יכולים להקפיץ אותו כלפי מעלה וליצור אשליה של שוק פעיל, בעוד שבשאר ימי השנה המסחר דליל. במקום הממוצע, הבורסה מאמצת את חציון המחזור היומי כפרמטר המוביל והמחמיר, אשר יחושב על פני תקופה של 180 ימי מסחר. שיטה זו מבטיחה כי רק סדרות המציגות פעילות יציבה ומתמשכת יזכו להיכנס למדדים המובילים. עבור סדרות חדשות שטרם צברו ותק של חצי שנה, נקבע מסלול ירוק שיאפשר להן לקצר את תקופת ההמתנה באמצעות מינוי עושה שוק, תחת מעקב טכנולוגי רציף של הבורסה.

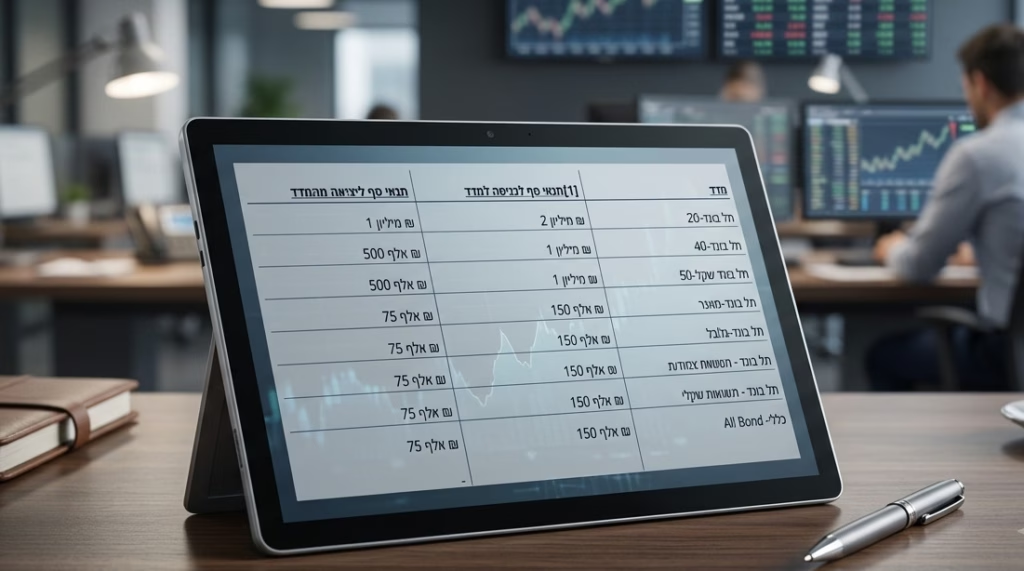

על מנת למנוע מצב של דלת מסתובבת, שבו איגרות חוב נכנסות ויוצאות מהמדדים בתדירות גבוהה בשל תנודות קלות במסחר, הרפורמה מציגה מנגנון חכם שמבחין בין רף הכניסה לרף היציאה. יצירת פער זה חיונית כדי לשמור על הרכב מדדים יציב ולחסוך בעלויות העסקה של הקרנות העוקבות, שנאלצות לקנות ולמכור ניירות ערך בכל פעם שהמדד משתנה. כך למשל, במדד הדגל תל בונד 20, סדרת אג"ח תידרש להציג חציון מחזור של שני מיליוני שקלים כדי להצטרף למדד, אך היא תצא ממנו רק אם הסחירות שלה תרד מתחת למיליון שקל. יחס דומה יישמר גם במדדי תל בונד 40 ותל בונד שקלי 50, שבהם רף הכניסה יעמוד על מיליון שקל ורף היציאה על חצי מיליון שקל בלבד.

סדרות אג"ח שייקחו חלק בתוכנית עשיית השוק הרשמית של הבורסה ייהנו מהטבה משמעותית וייחשבו כמי שעומדות בתנאי הסף באופן אוטומטי. בהנהלת הבורסה מדגישים כי שילוב קריטריונים נוקשים של נזילות בתוך המדדים עצמם הוא המפתח להגנת פוטנציאל התשואה של המשקיעים וצמצום העלויות הנסתרות של ניהול המדדים. כדי לאפשר לכלל הפעילים בשוק הפיננסי, למנהלי הקרנות ולחברות המנפיקות להתארגן בצורה מיטבית לקראת הכללים החדשים, נקבע כי המועד המעודכן לבחינת העמידה בתנאים יהיה ה-10 באוגוסט 2026, שבועיים לפני שהרפורמה כולה יוצאת לדרך ומשנה את פניו של שוק החוב המקומי.