שבוע המסחר החולף סיפק לוול סטריט דרמות בקנה מידה היסטורי: מניות SpaceX נחתו בנאסדק בהנפקת הענק הגדולה אי פעם, בעוד נתוני מדד המחירים לצרכן (CPI) הציגו זינוק מדאיג וקיררו את הציפיות להורדת ריבית. למרות הכל, המדדים המובילים נעלו את השבוע בירוק. ניתוח טכני ומקרו לקראת החלטת הריבית הגורלית של הפד.

מאת: מתן כהן, מייסד Marubozu וקהילת Alpha Masters

סיכום שבועי במספרים: הראסל 2000 שובר שיאים

המגמה החיובית אפיינה את מרבית המדדים המובילים בסיכום השבועי:

- מדד הנאסדק (Nasdaq): הוביל את המגמה עם זינוק מרשים של 2.34%.

- מדד ה-S&P 500: רשם עלייה של 0.65%.

- מדד הדאו ג'ונס (Dow Jones): הסתפק בעלייה מתונה של כ-0.7%.

- מדד הרסל 2000 (Russell 2000): מדד המניות הקטנות רשם את הביצועים המרשימים ביותר עם זינוק של כמעט 4%, כשהוא קובע שיא כל הזמנים חדש.

- מדד התנודתיות (VIX): לאחר שבוע קודם שבו זינק ב-40%, ה-VIX נרגע בשבוע החולף וצנח ב-18%.

ברמת הסקטורים, הסקטור שהוביל את העליות היה סקטור חומרי הגלם (Basic Materials) שטיפס ב-3.5%. מנגד, הסקטור החלש ביותר היה סקטור שירותי התקשורת (Communication Services), שנלחץ מטה בעיקר בשל דשדוש ותנועה צידית במניות ענק כמו נטפליקס, מטא וגוגל.

מדד ה – ראסל 2,000 והשיא החדש (מתוך Tradingview).

מבט על הסקטורים ביום שישי מגלה שלא כל השוק נצבע באדום. סקטורים דפנסיביים וערכיים כמו שירותים (Utilities), נדל"ן, בריאות ופיננסים דווקא סיימו בטריטוריה הירוקה. מנגד, מי שהובילו את הירידות היו סקטורי הטכנולוגיה, התקשורת, האנרגיה, התעשייה והצריכה.

הפגיעה הקשה ביותר נרשמה בסקטור השבבים והסמיקונדקטורס (SMH), שצנח ביום שישי לבדו בלמעלה מ-9%. הירידות החלו כבר ביום חמישי, מיד לאחר פרסום הדוחות הכספיים של חברת ברודקום (AVGO). על אף שהדוח עצמו היה מצוין, הציפיות הגבוהות של השוק הובילו לפרשנות שלילית והמנייה צללה ב-12.5% ביום חמישי, והמשיכה בירידה של עוד 8% ביום שישי. חברות ענק נוספות בסקטור הושפעו עמוקות: מניית ARM איבדה כמעט 13%, ואנבידיה (NVDA) השילה 6% וממשיכה לייצר שיאים יורדים מאז הדוח האחרון שלה.

עם זאת, חשוב לשמור על פרופורציות אנליטיות: סקטור השבבים רשם זינוק מטאורי של כ-75% מאז סוף מרץ ותחילת אפריל. תיקון של 9% בתוך מהלך עליות כה מסיבי הוא התנהגות שוק בריאה ומתבקשת – גרפים אינם יכולים לעלות בקו ישר ללא תיקונים טכניים.

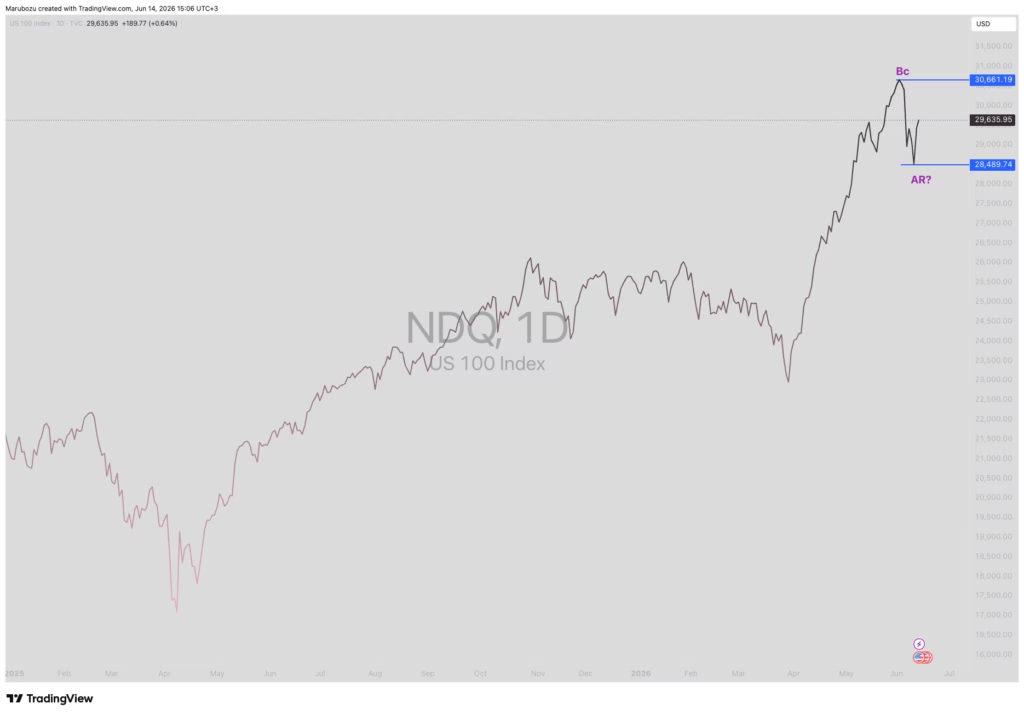

הניתוח הטכני: מחפשים את "סימן העצירה השלישי"

כדי להבין את תנועת המחיר הנוכחית, חשוב לזכור שהירידות שחוינו לפני כשבוע וחצי לא הגיעו בוואקום; הן הגיעו לאחר רצף עליות משמעותי וחד שהחל עוד בתחילת חודש אפריל. התיקון שקיבלנו בנאסדק הסתכם בירידה של כ-7% עד 7.5%, בעוד שבמדד ה-S&P 500 התיקון עמד על כ-4.5%. מדובר בירידות נורמליות ובריאות לחלוטין לשוק שורי מחומם.

על פי מתודולוגיית Wyckoff לניתוח מבני שוק, ניתן לראות כי השווקים הגיעו לנקודת "שיא קניות" (Buying Climax), ובימים האחרונים קיבלנו את מה שמסתמן כתגובה האוטומטית (Automatic Reaction) – עלייה שנבעה, בין היתר, מסגירת פוזיציות ומימושים של שורטיסטים.

מדד הנאסד״ק. האם הוא מסמן לנו סימן עצירה שני? (מתוך Tradingview).

מה הלאה? כדי לקבוע בוודאות שסימני העצירה של התיקון אכן מאחורינו, השוק נדרש לספק לנו את סימן העצירה השלישי: Secondary Test (בחינה משנית). מדובר בניסיון של המחיר לעלות חזרה אל עבר אזורי השיא, שם הוא צפוי להיתקל בהתנגדויות ובמימושים. רק לאחר השלמת הסימן השלישי, נוכל לדעת האם נשוב להתכנסות מהירה, פריצה וריטסט להמשך המגמה, או שמא ניכנס לדשדוש רוחבי רחב יותר שישמש כשלב של איסוף מחדש (Re-accumulation) או חלילה פיזור (Distribution). בינתיים, העליות של היומיים האחרונים הגיעו במחזורי מסחר הולכים וקנstringים, מה שמחייב משנה זהירות.

שוק האופציות וה-VIX: התנודתיות כאן כדי להישאר

מדד ה-VIX נעל את יום שישי ברמה של 17.68. ברמת ניתוח מקצועית, אם נבחן את מדד אחוזון דירוג התנודתיות (VIX Percentile Rankings) ביחס לשנה האחרונה, נראה כי ה-VIX נמצא באחוזון ה-34%. משמעות הדבר היא שב-34% מהזמן בשנה האחרונה התנודתיות הייתה נמוכה מהרמה הנוכחית. ב-S&P 500 הנתון עומד על 62%.

למרות שהמספרים הללו מגדירים את התנודתיות הנוכחית כבינונית עד נמוכה, נתוני הקונטנגו (Contango) בשוק החוזים העתידיים עדיין נמוכים מהממוצע, ומדד ה-VIX לתשעה ימים חזר רק בקושי אל מתחת לרמת הספוט (מדד ה-VIX הצופה תנודתיות 30 ימים קדימה). המשמעות עבורנו כסוחרים היא ברורה: שוק האופציות תוסס מאוד, ואנו צפויים להמשך תנועות רחבות בשוק – עליות וירידות של 0.5%, 1% ויותר בטווח הקצר.

מדד ה – VIX. (מתוך Tradingview.com)

הנפקת החמה של השנה: SpaceX כובשת את וול סטריט

האירוע המדובר ביותר של השבוע היה ללא ספק הפיכתה של SpaceX לחברה ציבורית בנאסדק. מדובר בהנפקה הגדולה ביותר בהיסטוריה, במסגרתה גייסה החברה סכום עתק של 75 מיליארד דולר – מהלך אשר באופן רשמי הופך את אילון מאסק לטריליונר הראשון בעולם.

הדיבורים המוקדמים בשוק כיוונו למחיר פתיחה של 135 דולר למניה, אך כצפוי, המוסדיים הגדולים ריכזו את עיקר הסחורה לעצמם עוד בשלבים המוקדמים, והמניה נפתחה לציבור הרחב במחיר של 150 דולר. במהלך יום המסחר הראשון היא נסקה עד למחיר של 176 דולר, ולבסוף חתמה את היום ברמת 161.95 דולר – זינוק מטאורי של כ-20% בשיא כבר ביום המסחר הראשון.

יחד עם זאת, יש לזכור שמדובר בהתלהבות מאוד גדולה בנוגע למניה וכסף חכם רכש אותה בשלבים מוקדמים הרבה יותר ביום ההנפקה לציבור המוסדי.

גרף מניית Space X. אינטרוול זמן 5 דק׳. (מתוך Tradingview.com)

זירת המקרו: מילכוד האינפלציה והחלטת הריבית של הפד

בגזרת המקרו העולמית, נרשמה ירידה חדה במחירי הנפט (הנפט הגולמי איבד כ-3% ביום שישי בהמשך לירידות של חמישי), זאת על רקע דיווחים והערכות לגבי הסכם מתגבש בין ארצות הברית לאיראן.

אולם, הנתון המרכזי שריכז את תשומת הלב היה דוח מדד המחירים לצרכן (CPI). מדד האינפלציה בארה"ב רשם עלייה חדה מ-3.8% ל-4.2%, נתון שהיה אמנם בהתאם לציפיות השוק, אך הוא מבהיר היטב שהאינפלציה עדיין דביקה ומעיקה. המשמעות המיידית היא הרחקת הסיכויים להורדת ריבית במהלך שנת 2026.

אירוע זה מביא אותנו במישרין אל השבוע הנוכחי, במרכזו תעמוד החלטת הריבית של הפדרל ריזרב. על פי ההערכות בשוק, הפד צפוי להותיר את הריבית על כנה ללא שינוי. הדרמה האמיתית תתרחש חצי שעה לאחר פרסום ההחלטה, במסיבת העיתונאים של יו"ר הפד, ג'רום פאואל, שם יחפשו המשקיעים רמזים לגבי המדיניות המוניטרית בהמשך השנה.

עוד אירוע מאוד משמעותי שצפוי השבוע זה החלטת הריבית ביפן, שם הריבית צפויה לעלות ל – 1%.

אומנם ביחס למערב מדובר על ריבית נמוכה, אך מדובר על סביבת הריבית הגבוהה ביותר ביפן מאז 1995 – ומדובר על צעד שעשוי לאותת על סיום עידן ביפן של כסף זול שאפיין זמן רב כל כך את המדינה.

מניפולציות ופקיעות: מפת הדרכים לשבוע הקרוב

השבוע אנו נכנסים לשבוע השלישי של החודש – שבוע הפקיעות החודשיות בשוק האופציות. היסטורית, שבועות מסוג זה מתאפיינים בתנודתיות מוגברת ובמחזורי מסחר גבוהים, כאשר עושי השוק והגופים המוסדיים מנווטים את מחירי הנכסים כדי למקסם רווחים על חוזי האופציות שפוקעים.

אנו צפויים לראות מניפולציות מרובות ותנועות חדות, בייחוד החל מיום רביעי (עם החלטת הריבית) ועד ליום שישי. ניקח בחשבון שביום שישי הקרוב לא יתקיים מסחר בארצות הברית בשל "יום השחרור מעבדות" (Juneteenth), כך שכל לחץ הפקיעות יתנקז לימי מסחר קצרים ומרוכזים יותר.

הכותב הוא מתן כהן, מייסד בית הספר למסחר והשקעות "מרבוזו" (Marubozu).

בקרו באתר :

האמור במאמר זה הוא לצרכי מידע בלבד ואינו מהווה המלצת השקעה. כל החלטת השקעה תתקבל על דעת הקורא בלבד.