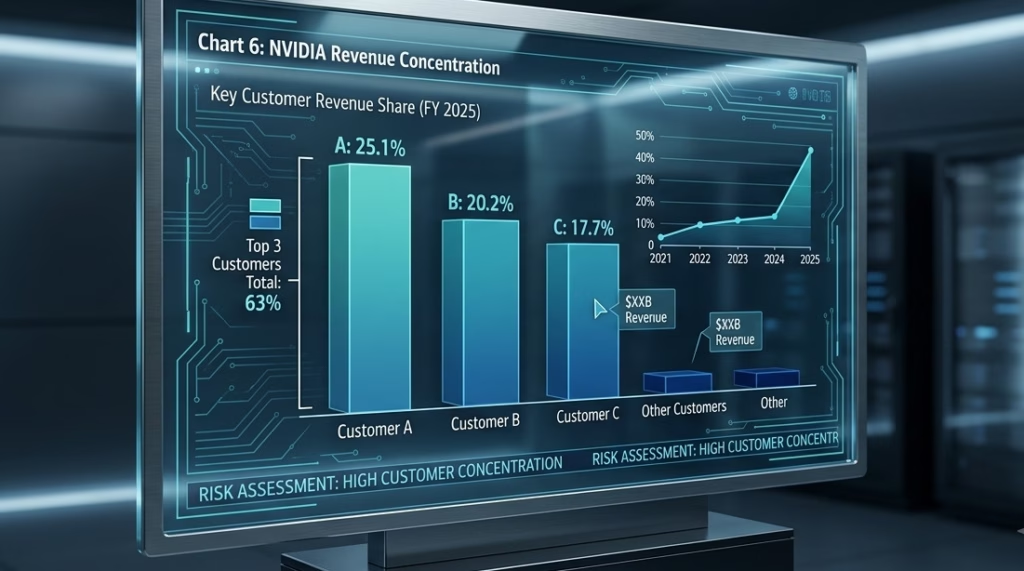

הנתון המפחיד ביותר בדוחות הכספיים של חברת אנבידיה לא קשור למכפילי הרווח העצומים שלה, לא לשורת הרווח הנקי ואפילו לא להתקדמות המסחררת של טכנולוגיית הבינה המלאכותית. הנתון הזה מסתתר עמוק בתוך האותיות הקטנות ומגלה ששלושה לקוחות בלבד אחראים לכ-63% מסך ההכנסות של החברה. כאשר עוצרים לחשוב על המשמעות של המספר הזה, מתגלה תמונה מורכבת הרבה יותר מזו שמשתקפת בגרפים של מניית החברה. החברה הגדולה והיקרה בעולם נשענת כיום בצורה קיצונית כמעט על מספר מצומצם מאוד של חברות ענק, אשר ממשיכות להזרים הזמנות לעוד ועוד שבבים מתקדמים. כל עוד קצב ההזמנות הזה הולך וגדל, המכונה משומנת והכל נראה פשוט מושלם, אך התלות הזו מייצרת נקודת תורפה משמעותית שאסור להתעלם ממנה.

הלקוחות הללו, שהם למעשה ענקיות מחשוב הענן והטכנולוגיה, רוכשים את השבבים של אנבידיה כדי לבנות את תשתיות הבינה המלאכותית של המחר. אך עולה השאלה המתבקשת מה יקרה ביום שבו אחת מהחברות הללו תחליט להאט את קצב הרכישות. תרחיש שבו שתיים מאותן ענקיות יגיעו למסקנה שהן השקיעו מספיק בתשתיות ובכוח מחשוב, עלול להוביל לזעזוע אדיר בשורת ההכנסות של יצרנית השבבים. מעבר לכך, האיום אינו רק של האטה בביקושים, אלא גם של תחרות מבית. חברות הטכנולוגיה הגדולות לא יושבות בחיבוק ידיים וכבר היום הן משקיעות משאבים אדירים בפיתוח שבבי בינה מלאכותית פנימיים משלהן, במטרה להקטין את התלות באנבידיה ולהוזיל עלויות בטווח הארוך. מהלכים אלו מציבים איום ממשי על ההגמוניה הנוכחית.

כדי להצדיק את שווי השוק הנוכחי והאסטרונומי שלה, לא מספיק שאנבידיה תמשיך להיות חברה מצוינת ומובילה טכנולוגית. היא נדרשת להמשיך לצמוח בקצב חריג חסר תקדים, לשמר מרווחי רווח דמיוניים ולהישאר באופן מוחלט הספקית המועדפת והבלעדית כמעט של אותם לקוחות ענק. הבעיה המרכזית במצב כזה היא שככל שהציפיות של המשקיעים עולות ומתומחרות לתוך המניה, כך גם רמת הסיכון גדלה בהתאמה. כל פספוס קטן בתחזיות או רמז להאטה בהזמנות מצד לקוח מפתח, עלול להוביל לתיקון חד. השוק מתמחר כיום שלמות מוחלטת, ובמציאות העסקית שלמות היא מצב שקשה מאוד לתחזק לאורך זמן.

מבט אל ההיסטוריה הכלכלית מגלה שכמעט כל בועה פיננסית גדולה נבנתה סביב סיפור טכנולוגי או כלכלי אמיתי לחלוטין. מהפכת האינטרנט של סוף שנות התשעים הייתה אמיתית ושינתה את העולם. גם פריסת מסילות הרכבת במאה התשע עשרה ומהפכת הסמארטפונים היו תהליכים אמיתיים לחלוטין שהביאו עמם שינוי פרדיגמה, ובכל זאת לוו בתמחורי יתר קיצוניים. באותו אופן, מהפכת ה-AI היא ללא ספק אמיתית, מוחשית ובעלת פוטנציאל לשנות תעשיות שלמות. עם זאת, כאשר משקיעים בוחנים חברה ששלושה מלקוחותיה מחזיקים חלק כה משמעותי מפעילותה, עליהם לשאול את עצמם בכנות האם הם רוכשים חלק בעסק חזק ויציב, או שהם משלמים מחיר שגוזר הנחה לא סבירה שהכל ימשיך להיות מושלם לנצח.

החשש הזה מקבל משנה תוקף כאשר מרחיבים את המבט אל עבר שוק החוב, שם מתגלים סדקים נוספים בסיפור ההצלחה של סקטור הטכנולוגיה. נתונים עדכניים מצביעים על כך שמשקלו של סקטור הטכנולוגיה בתוך מדד איגרות החוב הקונצרניות בתשואה גבוהה בארה"ב זינק ל-8.3%. מדובר באיגרות חוב בדירוג השקעה נמוך המוכרות גם כ"אג"ח זבל", והעלייה החדה בנוכחות הטכנולוגית שם מהווה נורת אזהרה למשקיעים. משמעות הנתון הזה היא שיותר ויותר חברות טכנולוגיה נשענות כיום על חוב יקר ומסוכן כדי לממן את הפעילות שלהן, ייתכן שחלקן עושות זאת מתוך רצון נואש לעמוד בקצב של מרוץ החימוש בתחום הבינה המלאכותית.

השילוב של שני הנתונים הללו מצייר תמונה מאתגרת עבור עתיד הסקטור. מצד אחד, חברת הדגל שמובילה את המהפכה נשענת על בסיס לקוחות צר וריכוזי שמממן את הצמיחה הפנומנלית שלה. מצד שני, חלקים הולכים וגדלים בתעשיית הטכנולוגיה נאלצים לפנות לשוק החוב בסיכון גבוה כדי להישאר במשחק. כאשר הריכוזיות בצד ההכנסות פוגשת את המינוף הגובר בצד החוב, המערכת כולה הופכת לפגיעה יותר לזעזועים מאקרו כלכליים. משקיע נבון חייב להכיר בכך שההבטחה הטכנולוגית העצומה מלווה כיום בסיכונים פיננסיים מבניים, הדורשים ניתוח זהיר והימנעות מאופוריה עיוורת שמתעלמת מתמרורי האזהרה המהבהבים ברקע.