משרד האוצר האמריקאי השלים אמש (ג') הנפקה של איגרות חוב ממשלתיות לטווח של שלוש שנים בהיקף של 58 מיליארד דולר, אך התוצאות שהתקבלו הותירו את האנליסטים בשוק החוב עם תחושת אי-נוחות בולטת. בעוד שהקשב הציבורי והתקשורתי מופנה כעת ברובו לאירועים הגיאופוליטיים המבעבעים במזרח התיכון, תוצאות המכרז חושפות תמונה מטרידה של ירידה בביקושים, המשתקפת בנתונים טכניים חלשים משמעותית מהממוצע השנתי.

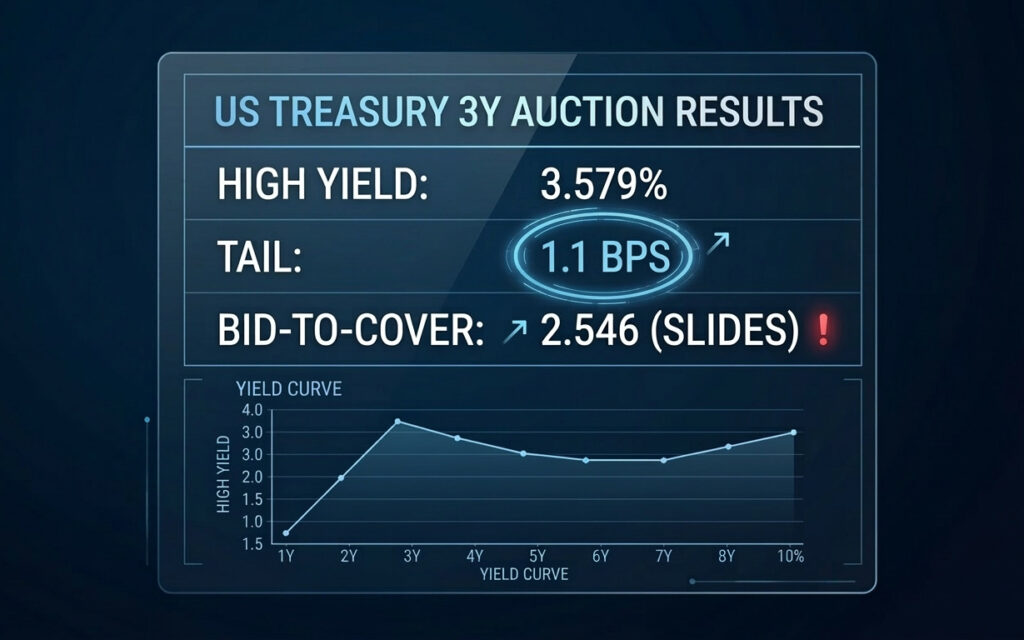

התשואה הסופית במכרז נקבעה על 3.579%, רמה גבוהה משמעותית מזו שנרשמה במכרז המקביל בחודש הקודם (3.518%). הנתון המהותי ביותר בניתוח המכרז הנוכחי הוא ה"זנב" (Tail) – אותו פער שנוצר בין התשואה הצפויה בשוק טרם ההנפקה לבין התשואה שנסגרה בפועל. המכרז נסגר עם זנב של 1.1 נקודות בסיס (bps), הנתון הגבוה ביותר שנרשם מאז חודש אוגוסט האחרון ואחד החריגים שנראו בשנה האחרונה. פער זה מעיד באופן מובהק על כך שהאוצר נאלץ "לפצות" את המשקיעים בתשואה עודפת כדי להבטיח את מלוא החיתום, מה שמהווה סימן מובהק להיעדר קונים ברמות המחיר הנוכחיות.

החולשה באה לידי ביטוי גם ביחס הביקוש לכיסוי (Bid-to-Cover), אשר צנח לרמה של 2.546, הנתון הנמוך ביותר שנמדד מאז אוגוסט 2025. בחינה מעמיקה של הרכב הקונים (Internals) חושפת היחלשות רוחבית ומדאיגה במיוחד בגזרת המשקיעים הזרים. הקונים העקיפים (Indirect Bidders), המייצגים בעיקר בנקים מרכזיים וגופים מוסדיים זרים, רכשו רק 59.8% מההנפקה – נסיגה משמעותית לעומת הממוצע של ששת המכרזים האחרונים שעמד על 64.3%. הקיטון בביקוש הזר מצביע על שחיקה באטרקטיביות היחסית של האג"ח האמריקאי, ייתכן בשל הערכות כי התשואות צפויות להמשיך ולטפס או בשל צרכי נזילות מקומיים של בנקים מרכזיים בעולם.

במקביל, הקונים הישירים רכשו 20.7% בלבד, נתון שנמצא ברף התחתון של טווח הפעילות הרגיל. כתוצאה מהיעדר הביקוש מצד המגזר הפרטי והזר, נאלצו עושי השוק (Primary Dealers) לספוג נתח משמעותי של 19.5% מהמכרז – השיעור הגבוה ביותר עבורם מאז אפריל 2025. הצטברות מלאים אלו אצל עושי השוק עלולה להכביד על הנזילות בשוק המשני בימים הקרובים ולהוביל ללחץ נוסף על המחירים.

מעניין לציין כי החולשה במכרז מתרחשת על רקע סנטימנט חיובי בשוק המניות, מה שמצביע על הסטת הון מנכסים בטוחים לאפיקי צמיחה. עם זאת, עבור המשקיע המקצועי, המכרז הזה הוא קריאת השכמה. עייפות הקונים, ובפרט הקונים הזרים, בתקופה של גירעונות מתרחבים, מחייבת משנה זהירות. המבחן האמיתי ניצב לפנינו היום (ד'): אם המגמה של "זנבות" ארוכים ויחס כיסוי נמוך תזלוג גם למכרז האג"ח ל-10 שנים המתוכנן להמשך היום, ולמכרז ל-30 שנה מחר, השוק עלול להגיב בעליית תשואות רוחבית לאורך כל העקום, מה שיהווה זרז (Catalyst) לתיקון משמעותי במחירי האג"ח ולשינוי בתמחור הסיכונים בשווקים הפיננסיים הגלובליים.