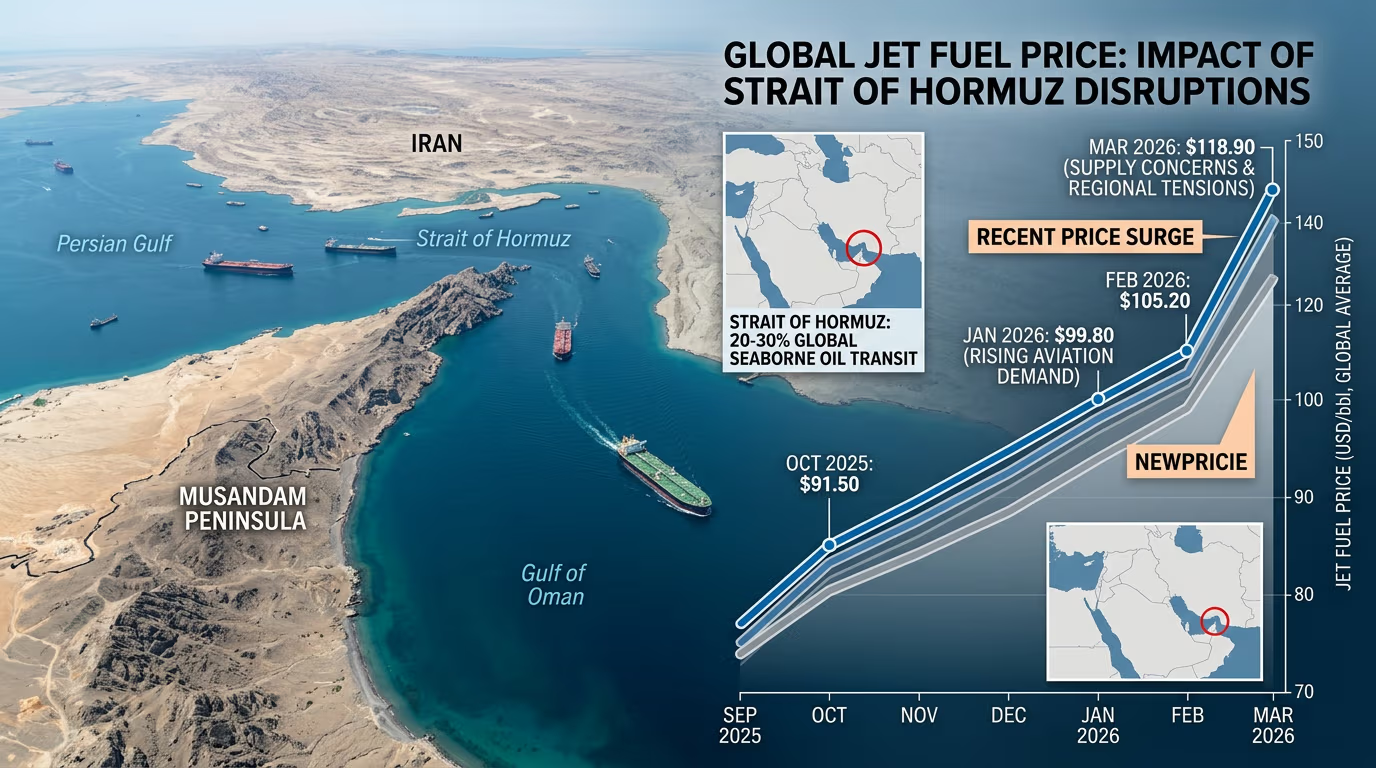

המשוואה הכלכלית בשוק האנרגיה האירופי עברה זעזוע עמוק בשנת 2026, כאשר נתון אחד בודד הצליח לערער את היציבות של תעשיית התעופה ביבשת הישנה. מצר הורמוז, עורק החיים הימי שדרכו זרמו באופן מסורתי כ-40% מאספקת הדלק הסילוני לאירופה, נחסם לחלוטין לתנועה. המשמעות המיידית של האירוע הגיאופוליטי הזה תורגמה במהירות אכזרית למספרים: המחיר הסיטונאי של הדלק לא רק שעלה, אלא יותר מהכפיל את עצמו בפרק זמן קצר. עבור משקיעים ומנהלי סיכונים, המצב הנוכחי חורג בהרבה מעוד תנודתיות רגילה בשוק הסחורות; מדובר בשיבוש מבני המזכיר אירועי "ברבור שחור" קלאסיים, שבהם הנחות היסוד לגבי זמינות היצע נמחקות בן לילה.

כדי להבין את עומק הבור התקציבי שנפער, יש לנתח את שרשרת הערך של הדלק הסילוני. בניגוד לנפט גולמי, שניתן לאחסן בכמויות אדירות ולשנע בצינורות יבשתיים חלופיים, דלק סילוני הוא מוצר מזוקק הדורש טיפול מיוחד ולוגיסטיקה מורכבת. התלות האירופית במזרח התיכון אינה מסתכמת רק בחומר הגלם, אלא ביכולות הזיקוק המתקדמות שהתפתחו באזור המפרץ בעשור האחרון. כאשר 40% מההיצע נגרע מהשוק בבת אחת עקב החסימה במצר, נוצר ואקום שאין לו מענה מיידי במאגרים האסטרטגיים. חברות התעופה, שרבות מהן פועלות על שולי רווח דקיקים, מוצאות את עצמן חשופות למחירי ספוט (Spot Prices) שזינקו ביותר מ-100%, נתון שמוחק לחלוטין את הרווחיות התפעולית עבור רבות מהן, במיוחד אלו שלא גידרו את מחירי הדלק לטווח ארוך.

השוק מגיב לא רק למחסור הפיזי, אלא לפרמיית הסיכון שהתנפחה לממדים מפלצתיים. סוחרים בבורסות הסחורות בלונדון וברוטרדם מתמחרים כעת תרחיש שבו החסימה בהורמוז אינה אירוע נקודתי, אלא המציאות החדשה של 2026. המשמעות היא שהעלות השולית של כל ליטר דלק שנכנס לאירופה מוכתבת כעת על ידי המוכר היקר ביותר, ולא על ידי ממוצע השוק. המכניקה של ההיצע והביקוש פועלת כאן בצורה אכזרית: הביקוש לטיסות הוא קשיח יחסית בטווח הקצר, בעוד ההיצע הפך לבלתי גמיש לחלוטין. התוצאה היא סחרור מחירים שמשפיע ישירות על תזרים המזומנים של חברות התעופה הגדולות, ומאלץ אותן לשרוף יתרות מזומנים בקצב מסחרר רק כדי לשמור על המטוסים באוויר.

מעבר למכה הפיננסית הישירה, חסימת מצר הורמוז בשנת 2026 חושפת את השבריריות האסטרטגית של אירופה בכל הנוגע לביטחון אנרגטי. עד כה, האסטרטגיה התבססה על ההנחה שהנתיבים הימיים יישארו פתוחים וזולים, הנחה שהתנפצה אל מול המציאות. הזינוק של יותר מפי שניים במחיר הסיטונאי אינו רק בעיה של חברות התעופה, אלא אינדיקטור ללחצים אינפלציוניים רחבים יותר שצפויים לחלחל לכל שרשרת האספקה. כאשר עלויות השינוע האווירי מזנקות, ההשפעה מתגלגלת למחירי מוצרי צריכה, אלקטרוניקה ותרופות המוטסים ליבשת. השוק מתחיל להפנים כי האלטרנטיבות הלוגיסטיות – כמו שינוע סביב כף התקווה הטובה או הסתמכות על בתי זיקוק בארה"ב ובאסיה – הן פתרונות יקרים ואיטיים שאינם מסוגלים לסגור את הפער של 40% מהאספקה בזמן אמת.

המשקיעים המתוחכמים מביטים כעת מעבר לגרפים של מחיר הנפט ומנתחים את "מרווחי הזיקוק" (Crack Spreads). המצב הנוכחי יצר עיוות שבו מחיר הדלק הסילוני התנתק מהקורלציה המסורתית שלו למחיר חבית נפט גולמי. בעוד שמחיר הנפט הגולמי עשוי להיות מושפע מגורמים מאקרו-כלכליים גלובליים, מחיר הדלק הסילוני באירופה הפך לנגזרת של גיאופוליטיקה מקומית וזמינות מכליות. חברות לוגיסטיקה ימית ובעלי מכליות עשויים להיות המרוויחים הבלתי צפויים בסיטואציה הזו, שכן הפרמיות על שינוע בנתיבים עוקפים או מסוכנים מרקיעות שחקים. מנגד, סקטור התיירות והפנאי באירופה עומד בפני מבחן לחץ משמעותי, כאשר התייקרות תשומות האנרגיה צפויה להתגלגל בסופו של דבר לצרכן הקצה בדמות היטלי דלק ומחירי כרטיסים גבוהים יותר.

במבט צופה פני עתיד, האירועים של 2026 בהורמוז עשויים לשמש כזרז לשינוי תפיסתי בניהול מלאי אנרגיה. המודל של "Just in Time", ששלט בכיפה בעשורים האחרונים ואיפשר לחברות לחסוך בעלויות אחסון, קורס תחת הלחץ של חסימת נתיבי סחר קריטיים. אנו צפויים לראות מעבר למודל של "Just in Case", שבו ממשלות ותאגידים יגדילו את רמות המלאי האסטרטגי שלהם, גם במחיר של הון חוזר "מת" ששוכב במכלים. הלקח המרכזי מהכפלת המחירים והשיתוק החלקי של האספקה הוא שגיוון מקורות אנרגיה אינו רק סיסמה ירוקה, אלא הכרח ביטחוני-כלכלי. עד שיימצא פתרון לפתיחת המצר או ליצירת נתיבים עוקפים יעילים, אירופה תמשיך לשלם "מס גיאופוליטי" כבד על כל המראה ונחיתה.