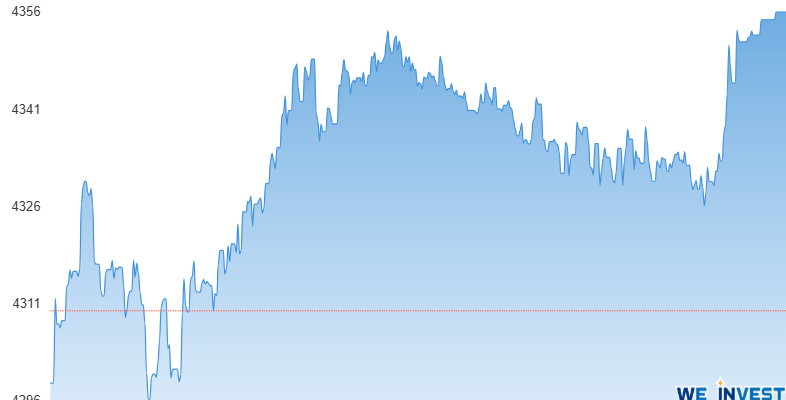

הבוקר פתחנו בהערכה כי לאור שלל פמרטים (מוזמנים לקרוא בלינק) אין כמעט שום אפשרות כי המדד יסגור בירידה. יותר מכך, הסברנו גם מדוע כל ירידה הינה לצורך עליה, מנקודת מבט של הסוחרים, ועל אחת כמה כשהציבור הוא הדומיננטי בשוק. עליה של 1.07% אחרי שאתמול לא באמת תיקנו (אין מה להרחיב על ירידה של 0.2%) מבהיר כי המומנטום החיובי נשמר וללא כל חשש.

כאן חשוב לחדד – לא בסכומים אולי (למרות שהפערים מצטמצמים במהירות) שהרי המוסדיים רוכשים כמותית יותר אלא בתנועה. מוסדיים רוכשים כי הם "מחויבים" – קופ"ג, פנסיה, פוליסות חסכון = לכולם יש תשקיף שמחייב אותם לקנות ואת אותו הדבר. הרכישות שלהם מספקות תמיכה לשוק אבל לא יניעו אותו.

להבדיל, הציבור קונה בכל מחיר וכל אימת שהמדד יורד אנו מקבלים גלי קניה. השוואת מחזורי המגמה של עליה וירידה, מבהיר כי בירידה הציבור רוכש פי 1.3 יותר מאשר המצב ההופכי. זו לא אופטימיות זו אופוריה אבל אנחנו לא כאן להתווכח עם מה שעובד.

כן בלט היום במסחר מדד הבנקים שחתם את היום בירידה של 1.62%-. על פניו מאוד לא מובן כי הדוחות שהבנקים ניפקו עד כה היו מסחררים לטובה אלא שכפי שנותח ב We Invest זו כבר לא שאלה של רווחים אלא של תמחור. בכדי להבין, הבנקים צריכים לייצר עליה ברווחיות מדי רבעון של כ 15% במשך שנתיים בכדי להצדיק את רמת המחירים הנוכחית. המשמעות היא עליה של 60% בשנה, לפני ריבית דה ריבית, ולמגזר שכבר מזמן עבר את התשואה של 100% (והרבה מעבר להכפיל את עצמו) ספק אם זה אפשרי במדינת אי כישראל.

המומנטום החיובי נמשך, ולכן אם וול סטריט לא תפגע בדמות ארביטראז חריג או סנטימנט מאוד שלילי – אנו מעריכים כי מחר יהיה דומה מאוד למסחר היופ ויתנהל ברובו בטריטוריה החיובית.