ההשקעה והמסחר בניירות ערך ובנכסים פיננסיים של לקוחות יחידים ומשקי בית בישראל מנוהלים כיום על ידי רשת מורכבת של שחקנים, הכוללת חברי בורסה בנקאיים ושאינם בנקאיים, יועצים, משווקים, הבורסה לניירות ערך ויצרני הנכסים הפיננסיים, בהם מנהלי קרנות נאמנות. לאורך השנים, מנגנוני המסחר התפתחו במקביל לשינויים רגולטוריים וטכנולוגיים, כשההסדרה הנוכחית נסמכת על חקיקה היסטורית דוגמת ועדת בכר, שקבעה את מנגנון עמלות ההפצה לבנקים. בעוד שעבור המערכת הבנקאית מוסדרות העמלות תחת כללי הבנקאות, חברי בורסה שאינם בנקאיים פועלים ללא הסדרה מקבילה מלאה, שונות המשליכה באופן ישיר על מודלי התגמול, העמלות הנגבות מהציבור ויחסי הגומלין בין הגופים הפיננסיים.

כעת, על רקע ההתפתחויות הטכנולוגיות המהירות והשינויים העסקיים בשוק ההון, פרסם צוות עבודה בין-משרדי משותף של בנק ישראל, רשות ניירות ערך ואגף התקציבים במשרד האוצר דוח ביניים מקיף, המציג מהפכה מבנית במודלי התגמול והעמלות בפעילות הציבור בניירות ערך. הצוות המשותף, שהוקם בעקבות דיוני ועדת הכלכלה ומצא כי בשלה העת לעדכן את המערך הקיים, מציע מתווה חדש לחלוטין שמטרתו להגביר את השקיפות, לשפר את יכולת ההשוואה של המשקיעים, לדייק את הלימת התגמול לשירות הניתן ולפתוח את השוק לתחרות עזה. הדוח הנוכחי מפורסם לצורך קבלת התייחסויות והערות מהציבור הרחב ומקהילת הסוחרים עד לסוף חודש נובמבר.

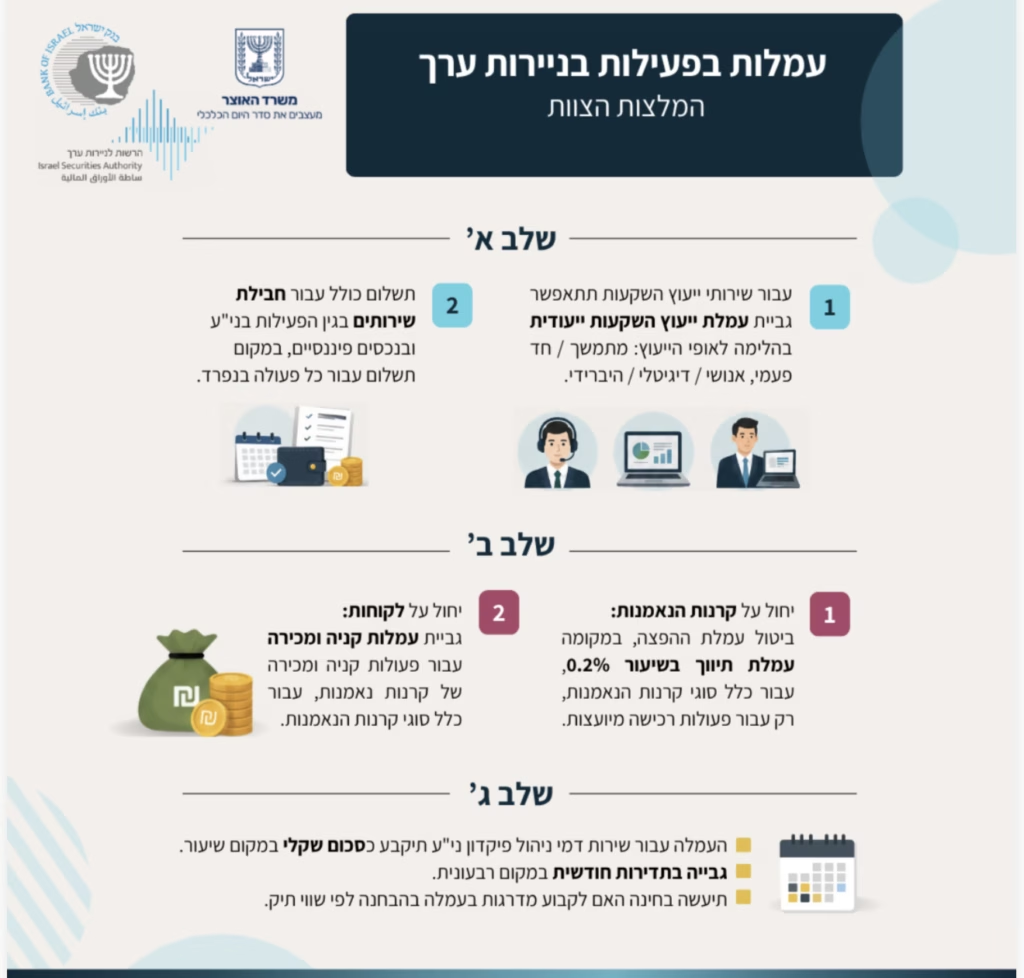

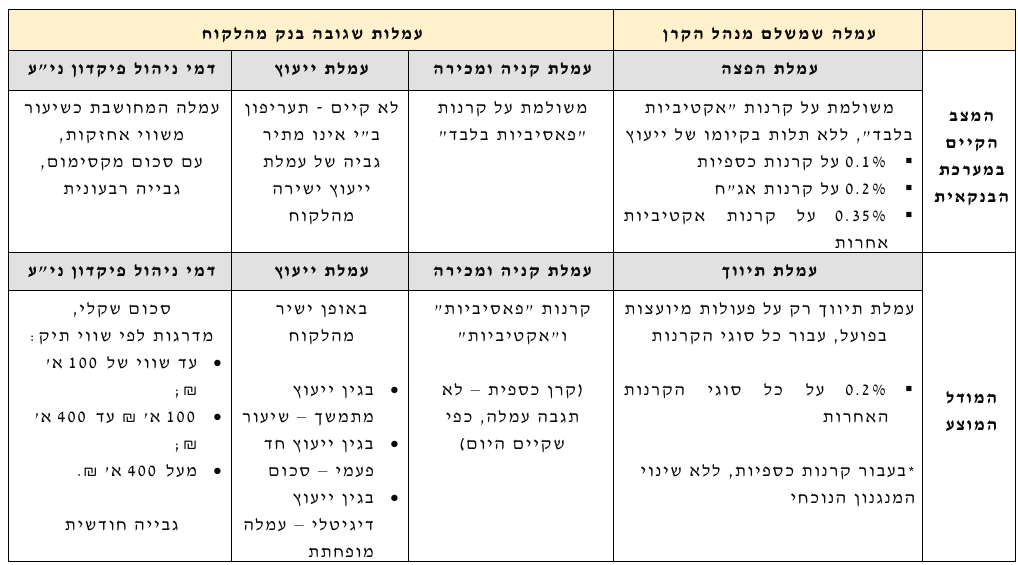

בבסיס המתווה המוצע עומד מעבר חד למנגנון דמי ניהול פשוט וקל להבנה. כיום, עמלת דמי ניהול חשבון ניירות ערך מחושבת כשיעור יחסי משווי תיק ההשקעות, דבר המקשה על המשקיע לייצר ודאות לגבי גובה ההוצאה השנתית הצפויה ופוגע ביכולת להשוות בין הגופים הפיננסיים השונים. הצוות הבין-משרדי מציע לבטל את השיטה האחוזית הנהוגה בבנקים ולהמירה בסכום שקלי קבוע וברור, שייגבה בתדירות חודשית עבור כלל החזקות ניירות הערך של הלקוח, הן הישראלים והן הזרים. כדי להגן על לקוחות בעלי שווי תיק נמוך, שאצלם כוח המיקוח מול הגופים הפיננסיים מצומצם יותר והם נוטים לקבל פחות הנחות, ייקבע מדרג שקלי קבוע המפריד בין שלוש קטגוריות של שווי תיק: עד 100 אלף שקלים, מ-100 אלף שקלים ועד 400 אלף שקלים, ותיקים ששוויים עולה על 400 אלף שקלים. מנגד, ברגולציה מכירים בחשש כי קביעת סכום שקלי קבוע עלולה להוביל לעליית מחירים מסוימת עבור חלק מהלקוחות, במידה והבנקים יתמחרו את העמלה לפי ממוצע גורף, ולכן הדגישו כי התמחור יידרש להישקל בצורה הוגנת התואמת את העלויות בפועל.

נדבך דרמטי לא פחות ברפורמה נוגע להפרדה מוחלטת של שירות ייעוץ ההשקעות וחיזוק ההלימה בין השירות הניתן לעמלה הנגבית. במצב הנוכחי, תאגידים בנקאיים אינם רשאים לגבות מהלקוח עמלה ישירה עבור ייעוץ, והשירות ממומן באופן עקיף דרך עמלות ההפצה ודמי ניהול החשבון, דבר היוצר אשליה אופטית אצל המשקיעים כאילו מדובר בשירות הניתן בחינם. המתווה החדש מאשר לראשונה ליועצים בנקאיים וליועצים עצמאיים לגבות עמלת ייעוץ ייעודית וישירה מהלקוח. מאפייני העמלה החדשה יותאמו לאופי השירות – בין אם מדובר בייעוץ מתמשך או חד-פעמי, ובין אם הוא ניתן באמצעים אנושיים, דיגיטליים או היברידיים. הפיכת העמלה לישירה נועדה להסיר חסם כניסה משמעותי עבור יועצים חוץ-בנקאיים, שעד כה התקשו להתחרות במערכים הבנקאיים, ולצמצם את הסבסוד הצולב הקיים כיום בין לקוחות שמקבלים ייעוץ בפועל לבין אלו שאינם צורכים את השירות. הרגולטורים מודים כי גביית תשלום ישיר עלולה להרתיע חלק מהמשקיעים בטווח הקצר, אך מעריכים כי בטווח הבינוני והארוך ייווצר שיווי משקל חדש ואיכותי יותר בשוק ההשקעות.

במקביל, הרפורמה מובילה להאחדה מלאה של מודלי התשלום בקרנות הנאמנות ומבטלת את העיוותים ההיסטוריים בין הקרנות הפסיביות לאקטיביות. במערכת הנוכחית קיימת שונות מורכבת: בקרנות פסיביות (כמו קרנות מחקות וקרנות סל) המשקיע משלם עמלות קנייה ומכירה ישירות לחבר הבורסה, בעוד שבקרנות אקטיביות הלקוח פטור מעמלות אלו ובנקומם משלם מנהל הקרן לבנק עמלת הפצה עקיפה הנגזרת משווי הנכסים. הצוות המשותף קובע כי שונות זו יוצרת מורכבות מיותרת ועשויה להטות את החלטות ההשקעה. לפיכך, המתווה מחיל חובת תשלום עמלות קנייה ומכירה ישירות מהלקוח בכל פעולה של רכישה או מכירה של יחידות קרנות נאמנות, ללא קשר לסוג הקרן. מן העבר השני, מנגנון עמלות ההפצה הנוכחי ישונה מן היסוד ויוחלף ב"עמלת תיווך" אחידה ומופחתת בשיעור של 0.2% משווי היחידות, אשר תשולם למתווך הפיננסי או ליועץ ההשקעות אך ורק במקרים שבהם ניתן ללקוח שירות ייעוץ בפועל. החרגה מרכזית וחשובה נשמרת עבור הקרנות הכספיות: כדי לשמר אותן כאלטרנטיבה סולידית ותחרותית לפיקדונות הבנקאיים הקצרים, הן יוחרגו לחלוטין מהשינויים, ולא ייגבו בגינן עמלות קנייה ומכירה או דמי ניהול.

על מנת לאפשר לשוק ההון להסתגל לשינויים המבניים מרחיקי הלכת הללו, מציע הצוות תקופת מעבר מוגדרת של שנה אחת עבור המלאי הקיים של יחידות הקרנות המוחזקות בחשבונות הלקוחות. במהלך שנה זו, עמלות ההפצה בקרנות האקטיביות יוסיפו להשתלם במתכונתן הנוכחית והלקוח לא יחויב בעמלות קנייה ומכירה בעת הפדיון. בתום השנה, כלל המלאי הקיים יועבר למודל החדש תוך הבחנה ברורה בין חשבונות מיועצים לשאינם מיועצים. צעד משלים נוסף שיעמוד לרשות המערכת הבנקאית הוא היכולת להציע לראשונה "מסלולי השקעה" – חבילות שירותים בתחום ניירות הערך תמורת עמלה חודשית כוללת אחת, שתאפשר לסוחרים ומשקיעים ודאות מחירים מלאה, בדומה למסלולים הקיימים כיום בחשבונות העובר ושב.

במבט צופה פני עתיד, מדגיש הצוות הבין-משרדי כי היעד הסופי והמודל המיטבי לשוק ההון הישראלי הוא מודל של תגמול ישיר מלא, שבו כל העמלות משולמות באופן גלוי על ידי המשקיע ללא כל מעבר של כספים או עמלות עקיפות מיצרני המוצרים הפיננסיים, כפי שמיושם כיום באנגליה ובהולנד וכפי שמתוכנן לקום באיחוד האירופי. עם זאת, לאור האתגרים הכרוכים בשינוי קיצוני בהרגלי הצריכה של הציבור והחשש מפני פגיעה זמנית בנגישות לייעוץ, הוחלט בשלב זה שלא לבצע מעבר גורף למודל ישיר לחלוטין ולהותיר את עמלת התיווך המופחתת עבור פעולות מיועצות, כאשר המצב ייבחן מחדש בחלוף זמן מספק לבחינת בשלות השוק.

כפי שנכתב בדוח הביניים לקבלת התייחסות מהציבור: "המתווה המוצע מביא עמו מספר רב של יתרונות ומייצג נאמנה את העקרונות המרכזיים אותם מזהה הצוות כעקרונות אשר נכון שיעמדו בכל בסיס של מודל תגמול שיושם בשוק ההון בישראל". השינוי במבנה העמלות והחלת עמלות הקנייה והמכירה בקרנות האקטיביות צפויים להוביל לירידה מסוימת בדמי הניהול שגובות הקרנות האקטיביות עצמן, ומנגד לעלייה קלה בדמי הניהול של הקרנות הפסיביות, כאשר הגברת השקיפות ויכולת המיקוח של הצרכנים אמורות לקזז את ההשפעות הללו לטובת הציבור.

סופסוףף. קדימה שיוציאו את העמלות הנסתרות האלה