לאחר אסון פוקושימה ב-2011, שוק האנרגיה הגרעינית נכנס לקיפאון ממושך של כעשור. ממשלות ברחבי העולם עצרו תוכניות הרחבה, והפחד הציבורי שלט בשיח. אולם, בשנים האחרונות המגמה השתנתה מן הקצה אל הקצה. יוזמות דה-קרבוניזציה שאפתניות, לצד הזינוק האדיר בביקוש לחשמל מצד מרכזי נתונים של ענקיות הטכנולוגיה, תשתיות בינה מלאכותית ואוטומציה תעשייתית, הפכו את הגרעין שוב למקור אנרגיה חיוני. על פי הערכות סוכנות האנרגיה הבינלאומית, הכוחות המניעים הללו צפויים להגדיל את כושר הייצור הגרעיני העולמי ביותר מחמישים אחוזים בטווח הזמן שבין 2025 ל-2050. בתוך המציאות החדשה הזו, שלוש חברות בולטות מציעות דרכים שונות להשקעה במגמה ארוכת הטווח הזו, תוך שהן פונות לפרופילי סיכון מגוונים.

הראשונה מביניהן היא חברת קמקו הקנדית, שכרתה בשנת 2025 כחמישה-עשר אחוזים מהאורניום העולמי, ובכך התבססה כיצרנית השנייה בגודלה בעולם אחרי קזאטומפרום מקזחסטן. החברה מפעילה מכרות ומתקני עיבוד ברחבי קנדה, ארצות הברית וקזחסטן. קמקו ידעה שנים קשות כאשר מחיר האורניום צנח לרמות נמוכות מאוד בעשור הקודם, אך ההתאוששות החדה במחיר הסחורה, שחצתה את רף השמונים דולר לחבית במאי האחרון, שינתה עבורה את התמונה. לצד פעילות הכרייה הקלאסית, קמקו ביצעה מהלך גיוון אסטרטגי משמעותי בשנת 2023, כאשר חברה לברוקפילד אסט ניהול כדי לרכוש את ווסטינגהאוס אלקטריק, אחת מחברות טכנולוגיית הגרעין הגדולות והחשובות בעולם. המהלך הזה הפך אותה למעצמה משולבת ששולטת הן בחומר הגלם והן בטכנולוגיית היישום.

השחקנית השנייה היא חברת BWX טכנולוגיות, שפוצלה מבבקוק אנד וילקוקס בשנת 2025. מדובר ביצרנית היחידה בצפון אמריקה של רכיבים גרעיניים מיוחדים, מערכות דלק ומערכות כור ימיות בהיקף נרחב. החברה מחזיקה באישורים נדירים לעבודה עם חומרים גרעיניים מפוקחים, כולל טיפול באורניום מועשר ברמה גבוהה וייצור רכיבים עבור הצי האמריקאי. בנוסף, היא מפתחת מיקרו-כורים מודולריים המיועדים לפריסה קלה באזורים מרוחקים, מה שהופך אותה למה שרבים מכנים "המספקת של המכוש והאתר" עבור שוק הגרעין. הפיזור הגדול של החברה, והחשיפה העמוקה שלה לשוק הצבאי והימי, מבודדים אותה במידה רבה מהתנודתיות המקרו-כלכלית המאפיינת סקטורים אחרים.

האפשרות השלישית, והספקולטיבית מכולן, היא אוקלו, חברה שהפכה לציבורית באמצעות מיזוג עם חברת ספאק לפני כשנתיים. החברה מהווה הימור טהור על טכנולוגיית המיקרו-כורים, עם כור ה"אורורה" שלה, המייצר הספק נמוך יחסית לכורים קונבנציונליים, אך מאפשר קישור של מספר כורים יחד ליצירת הספק מצטבר. היתרון הטכנולוגי של אוקלו טמון בשימוש בכדורי דלק מתכתיים צפופים בעלי עמידות תרמית טובה יותר, שמאפשרים תהליך מיחזור דלק בלולאה סגורה ופעילות של כעשור ללא צורך בתדלוק מחדש, בניגוד לכורים מסורתיים הדורשים תדלוק כל שנתיים. למרות החדשנות, חשוב להבין שאוקלו נמצאת בשלב פיתוח וצפויה להתחיל לייצר הכנסות משמעותיות רק לאחר שהכורים הראשונים שלה באיידהו יופעלו, מהלך הצפוי ל-2027.

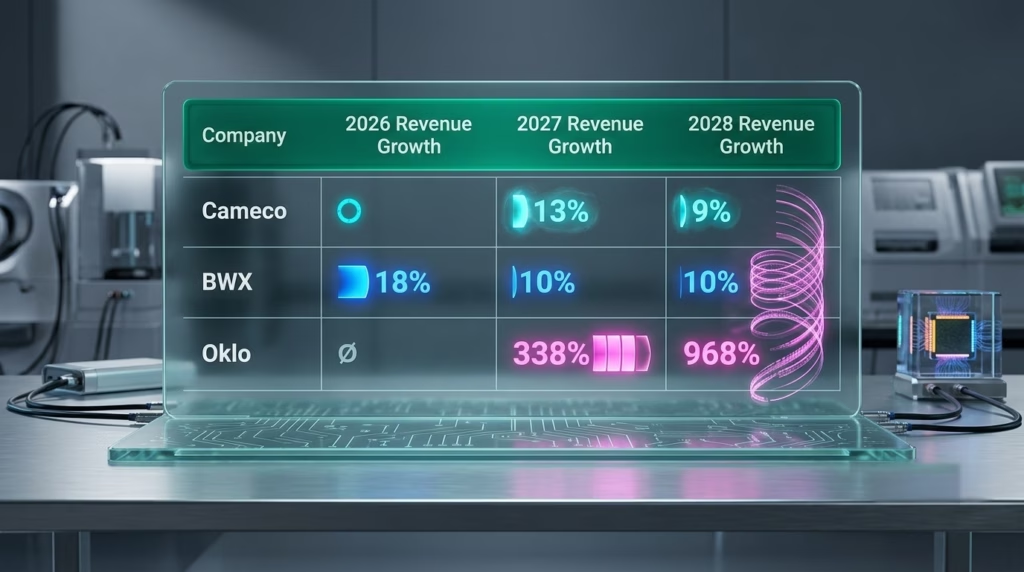

כאשר בוחנים את קצב הצמיחה הצפוי, התמונה הופכת למורכבת יותר. קמקו נותרת השקעה מחזורית התלויה במחירי האורניום, בעוד ש-BWX היא חברה מגוונת ויציבה יותר עם חשיפה לחוזים ממשלתיים ארוכי טווח. אוקלו, מנגד, היא השקעה בעלת סיכון גבוה הממוקדת כולה בהצלחת טכנולוגיית המיקרו-כורים. בעוד שקמקו ו-BWX כבר מייצרות הכנסות ורווחים עקביים, השוק מתמחר את אוקלו בפרמיה גבוהה מאוד ביחס למכירות העתידיות שלה, מתוך אמונה בפריצת הדרך הטכנולוגית. עם זאת, התחזיות לצמיחת הכנסות מואצת בכל שלוש החברות בשנים הקרובות משקפות את הביטחון של האנליסטים בכך שהביקוש העולמי לאנרגיה ימשיך להוות רוח גבית חזקה.

חשוב לזכור כי המניות הללו נסחרות כיום במכפילים גבוהים, שכן השוק מתמחר לתוכן ציפיות גבוהות להמשך הדרך. ההשקעה בסקטור הגרעין אינה חפה מסיכונים, בין אם מדובר בשינויי רגולציה, קשיים טכניים או התנגדות ציבורית. עם זאת, הסטת המדיניות העולמית בחזרה לאנרגיה גרעינית כפתרון לאתגרי האקלים והצריכה המוגברת מסמנת מגמה ארוכת טווח. במידה והתעשייה תצליח לשמור על רמת בטיחות גבוהה ולא תדע אירועים חריגים, שלוש החברות הללו צפויות להמשיך ולצמוח ככל שיותר תעשיות יחליטו להפנות את גבן לאנרגיות מתחדשות שאינן מספקות מענה רציף (כמו שמש ורוח) ולחזור לאנרגיה גרעינית יציבה, זמינה ומרוכזת.

אוקלו היא חתיכת הימור למי שמחפש פריצת דרך