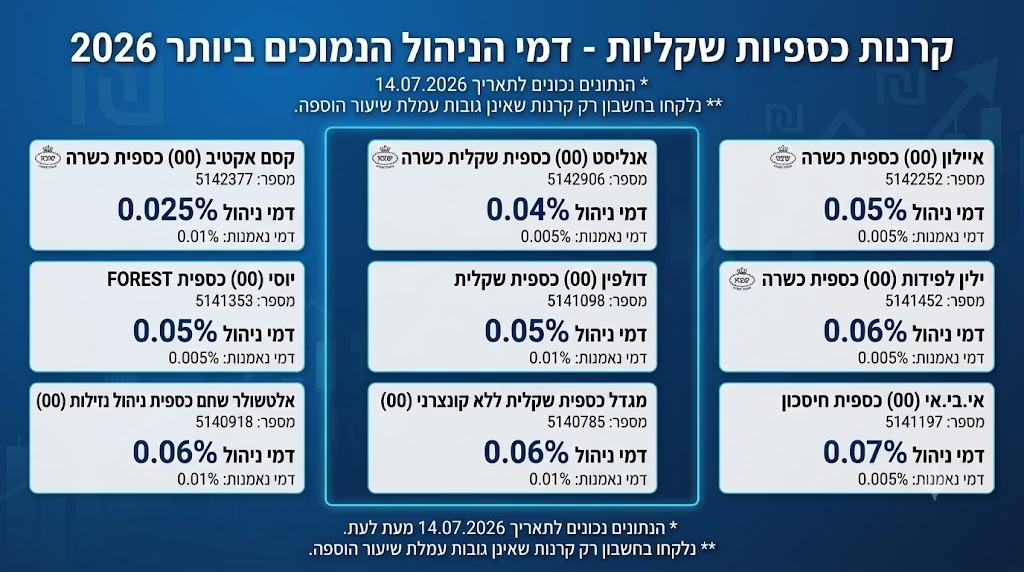

סביבת הריבית הפכה את הקרנות הכספיות השקליות לאחד ממכשירי ההשקעה הפופולריים והמדוברים ביותר בקרב הציבור הרחב. משקיעים רבים מחפשים אלטרנטיבות בטוחות לכסף הנזיל שלהם, אך חשוב להבין לעומק את המנגנונים הפועלים מאחורי הקלעים כדי למקסם את הרווחים ולהימנע מהוצאות מיותרות. בראש ובראשונה, כדאי לזכור שקרן כספית אינה מהווה תחליף לאסטרטגיית השקעה מסודרת ומקיפה לטווח הארוך. הייעוד המרכזי שלה הוא לשמור על ערכו של הכסף שאנו עשויים להצטרך בטווח הזמן הקצר, כמו למשל במקרה של ניהול קרן חירום משפחתית או כספים המיועדים לרכישה קרובה וחשובה. כאשר בוחנים את היצע הקרנות הקיים כיום, ניתן לזהות רשימה של תשע קרנות כספיות שקליות המציעות את דמי הניהול הנמוכים ביותר נכון לרגע זה. יתרון משמעותי המשותף לכל הקרנות הללו הוא היעדר עמלת שיעור הוספה, עובדה המאפשרת כניסה חלקה להשקעה ללא קנסות התחלתיים הנגבים על עצם ההפקדה עצמה.

למרות הפיתוי שבבחירת קרן זולה ולשכוח ממנה, השקעה נבונה דורשת מעקב פעיל וערנות. מומלץ מאוד לבדוק אחת לשנה לפחות את גובה דמי הניהול בקרן הכספית שבה בחרתם להשקיע. הסיבה המרכזית לכך היא שחלק ניכר מנהלי הקרנות נוהגים לבצע התאמות ולהעלות את דמי הניהול שלהן באופן שיטתי בכל תחילת שנה קלנדרית. על פי ההערכות והמגמות בשוק, מועד ההעלאה הרוחבי הבא צפוי להתרחש בראשון לינואר 2027. מעקב צמוד יבטיח שהתשואה שלכם לא תישחק לאורך זמן בגלל עמלות שתפחו מתחת לרדאר ויאפשר לכם להעביר את הכסף לקרן משתלמת יותר במידת הצורך.

מעבר לנושא הקריטי של דמי הניהול, חשוב לדעת שלא כל הקרנות הכספיות זהות בהרכבן ובמדיניות ההשקעה שלהן. בבורסה בישראל, למשל, נסחרות שלוש קרנות המוגדרות מראש בתור קרנות כספיות ללא אג"ח קונצרני. מבחינת ביצועים, הקרנות הללו תופסות כיום את שלושת המקומות האחרונים בטבלת התשואות, עם תשואה ממוצעת של 3.92% בשנה האחרונה. נתון זה נמוך בהשוואה לתשואה ממוצעת של 4.18% שהושגה בשאר הקרנות הכספיות המקבילות באותה התקופה בדיוק. הסיבה לפער בתשואות נעוצה, כפי שניתן להבין משמן, במדיניות ההשקעה השמרנית שלהן. קרנות אלו מוותרות לחלוטין על האפשרות להשקיע באיגרות חוב קונצרניות המונפקות על ידי חברות עסקיות בבורסה. השקעה באג"ח קונצרני נושאת בחובה סיכון מעט גבוה יותר בהשוואה להשקעה באג"ח ממשלתי הנחשב לבטוח מכולם, ולכן היא גם מתגמלת את המשקיעים בתשואה מעט גבוהה יותר כפיצוי על אותו תוספת סיכון. הבחירה להימנע מכך לחלוטין מקטינה את הסיכון למינימום האפשרי, אך באה בהכרח על חשבון פוטנציאל התשואה של המשקיע. הבנת ההבדלים הללו, יחד עם ניהול מוקפד של עלויות, היא המפתח לקבלת החלטות פיננסיות מושכלות ורווחיות יותר.