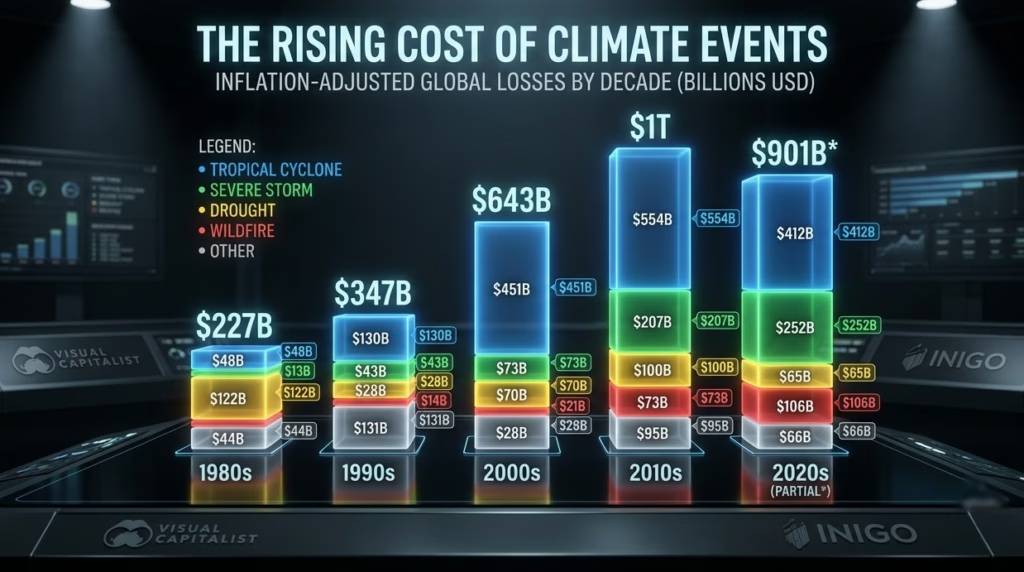

ארצות הברית נמצאת בדרך הבטוחה לרשום נזקים כלכליים בהיקף של קרוב לטריליון דולר כתוצאה מאסונות אקלים, וזאת בעשור הנוכחי בלבד. למעשה, כאשר אנחנו נמצאים רק שש שנים בתוך שנות העשרים של המאה הנוכחית, העלות המצטברת של אסונות טבע המונעים משינויי אקלים, כמו סופות ציקלון טרופיות ובצורות קשות, כבר מתקרבת לסך כל הנזקים שנרשמו לאורך כל העשור הקודם. הנתונים הללו, שעולים מתוך ניתוח מעמיק, ממחישים עד כמה ההשפעה הפיננסית של אירועי קיצון אקלימיים הולכת ומחריפה מאז שנת 1980.

כדי להבין את עוצמת השינוי, כדאי לחזור אחורה אל שנות השמונים, שהיו העשור הראשון שבו החלו רישומים מדויקים של אסונות שחצו את רף מיליארד הדולרים בנזק. באותה תקופה, העלויות הכוללות הסתכמו ב-227 מיליארד דולר, כאשר תקופות יובש ובצורת היו אחראיות ליותר ממחצית מסכום זה. אולם, עם כל עשור שחלף מאז, העלות של אסונות הטבע, בהתאמה לאינפלציה, זינקה באופן משמעותי. הקפיצה הדרמטית ביותר התרחשה בשנות האלפיים, אז נרשמה עלייה חדה של 85% בעלויות בהשוואה לשנות התשעים. באותן שנים, סופות הציקלון הטרופיות תפסו את הבכורה והיוו למעלה משני שלישים מסך ההוצאות, כאשר הוריקן קתרינה לבדו הותיר אחריו נזק חסר תקדים של 208 מיליארד דולר.

מאז אותו עשור, סופות הציקלון הטרופיות ממשיכות להוות את הגורם המרכזי למרבית ההפסדים הכלכליים הקשורים לאקלים. בשנות העשרה של המאה הנוכחית, סך ההפסדים חצה ציון דרך עגום והגיע לטריליון דולר. כעת, שנות העשרים של המאה הנוכחית מתקרבות בצעדי ענק לאותו סכום בלתי נתפס, וזאת למרות שנותרו עוד יותר משלוש שנים עד לסיומו הרשמי של העשור. אירוע בולט במיוחד בתקופה זו הוא הוריקן איאן, שהכה בספטמבר 2022 והפך לאסון היקר ביותר של העשור הנוכחי עד כה, עם נזקים שהוערכו ב-123 מיליארד דולר. סופה זו אף מדורגת כאחת מסופות ההוריקן העוצמתיות ביותר שפגעו בארצות הברית מאז שנת 1900. בנוסף לסופות, גם שריפות ענק הפכו לגורם הרסני שאי אפשר להתעלם ממנו, והן תרמו עד כה בעשור הנוכחי יותר מ-100 מיליארד דולר לסך ההפסדים הכולל.

מעבר לעלויות הכספיות שהולכות ותופחות, המגמה מצביעה על עלייה חדה בתדירות שבה אסונות אלה מתרחשים. אם בשנות השמונים נרשמו רק 33 אסונות אקלימיים שגרמו לנזק של מיליארד דולר ומעלה, הרי שהמספר הזה מטפס בהתמדה. העשור הנוכחי, שטרם הסתיים, כבר הספיק לקבוע שיא חדש ומטריד עם לא פחות מ-143 אסונות טבע קטלניים ויקרים ברמת מיליארד הדולר, שכולם הונעו מגורמי אקלים.

המציאות שבה אירועי אקלים הופכים לתכופים ויקרים יותר, הופכת את הפסדי העבר למדד לא רלוונטי להערכת סיכונים עבור חברות ביטוח. כדי להתמודד עם המצב, תעשיית הביטוח נדרשת לנקוט שורה של פעולות אקטיביות לניהול הסיכונים. החברות צריכות להבין כיצד מספר אירועים עלולים להכות במקביל, להסתמך פחות על נתוני העבר ויותר על הצפי העתידי, ולבנות כיסויים גמישים עם מגבלות שיוכלו לספוג את חוסר הוודאות. במקביל, עולה הצורך לתגמל עסקים שמפגינים חוסן ומוכנות לאסונות במקום להתמקד רק במיקומם, ולהגדיר בצורה ברורה היכן מוכנים לקחת סיכון והיכן לא. ההפסדים האקלימיים גדלים בקצב שמעפיל על מחזורי החיתום המסורתיים, מה שמפעיל לחץ כבד על המהירות שבה ניתן לתמחר ולהעביר סיכונים בשוק המודרני.