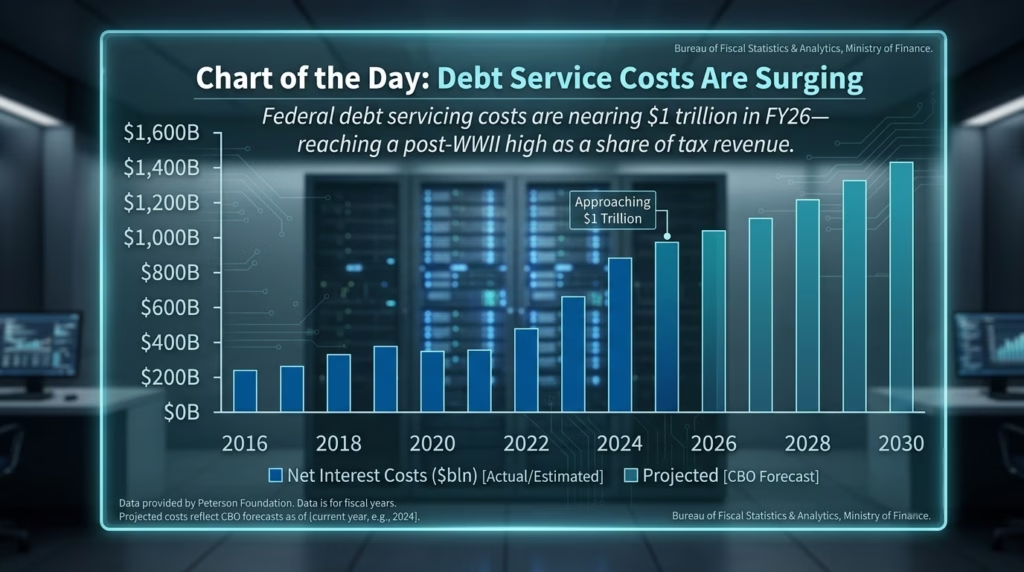

הכלכלה האמריקאית ניצבת כיום בפני אחת מהתמורות הפיננסיות המשמעותיות ביותר שידעה בעשורים האחרונים. בעוד שהשיח הציבורי מתמקד לרוב בגובה החוב הלאומי עצמו, נתון מדאיג לא פחות מתחיל לתפוס את מרכז הבמה והוא העלות השוטפת של מימון החוב הזה. הנתונים מצביעים על כך שעלויות שירות החוב הממשלתי הפדרלי נמצאות במסלול המראה ברור ומהיר, מה שמעמיד את קובעי המדיניות בפני אתגר תקציבי מורכב. למרות שניתן לראות ירידה קלה בהיקף ההלוואות הכללי בהשוואה לשנה שעברה, הממשל הפדרלי עדיין צפוי ללוות סכום אדיר שמתקרב לשני טריליון דולר במהלך שנת הכספים הנוכחית.

הלוואות חדשות אלו, יחד עם הצורך התמידי למחזר חובות קיימים, מובילים לעלייה חדה בהוצאות הריבית נטו של הממשלה. המגמה המשתקפת מהנתונים מראה בבירור כיצד תשלומי הריבית, שנעו סביב מאתיים עד שלוש מאות מיליארד דולר בשנים שלפני שנת 2021, החלו לזנק בקצב חסר תקדים. כעת, אנו עומדים בפני מציאות כלכלית שבה הוצאות הריבית לבדן חוצות את רף טריליון הדולר. מדובר במספר ממשי אשר ממחיש באופן ישיר את כובד המשקל של התחייבויות העבר על התקציב של ההווה.

כדי להבין את המשמעות האמיתית של המספרים הללו, נהוג לבחון אותם ביחס להכנסות המדינה בפועל. כיום, תשלומי הריבית על החוב הממשלתי שואבים כ-19 אחוזים מסך כל הכנסות המיסים של ארצות הברית. מדובר בזינוק דרמטי במיוחד כאשר משווים זאת לנתוני שנת הכספים 2023, אז עמד הנתון על עשרה אחוזים בלבד. למעשה, הנטל הנוכחי של שירות החוב ביחס להכנסות המדינה נמצא ברמתו הגבוהה ביותר מאז ימי מלחמת העולם השנייה, תקופה היסטורית שבה ארצות הברית נדרשה לגייס משאבים אדירים לטובת המאמץ המלחמתי הגלובלי.

ההשלכות של מצב זה מורגשות היטב בכל תכנון תקציבי. כאשר קרוב לחמישית מהכנסות המיסים מופנית אך ורק לתשלום הריבית על ההלוואות, מתקזז באופן ישיר התקציב הפנוי להשקעות בסעיפים קריטיים אחרים למשק ולחברה. המגמה הזו מקבלת תוקף גם מתחזיות ארוכות טווח המצביעות על כך שהמספרים לא צפויים לעצור כאן, אלא להמשיך לטפס בהדרגה אל עבר אזור ה-1.4 טריליון דולר עד שנת 2030. מציאות זו מחייבת היערכות מחודשת, שכן קובעי המדיניות נדרשים לאזן בין הצורך לממן את הפעילות הממשלתית השוטפת לבין ההכרח לנהל את עלויות המימון שתופחות לממדים היסטוריים ומשפיעות על הגמישות הכלכלית של המדינה.