בשוקי ההון הגלובליים מתרחש בתקופה האחרונה שינוי כיוון מרתק, המשקף תמורות עמוקות בסנטימנט של המשקיעים כלפי שניים מנכסי המקלט וההשקעה המדוברים ביותר בעולם: הזהב והביטקוין. ניתוח מקיף של זרמי הכספים בקרנות הסל המובילות חושף תמונה מפתיעה, המנוגדת לחלק מהתחזיות המוקדמות, ומצביע על נטייה שלילית מובהקת ויציאת כספים משמעותית משני האפיקים הללו במקביל. התופעה הזו מעוררת שאלות רבות בקרב אנליסטים ומשקיעים פרטיים כאחד, המנסים להבין לאן מנותב הכסף הגדול ולאילו מגמות מאקרו-כלכליות יש לייחס את התפנית הנוכחית בשווקים.

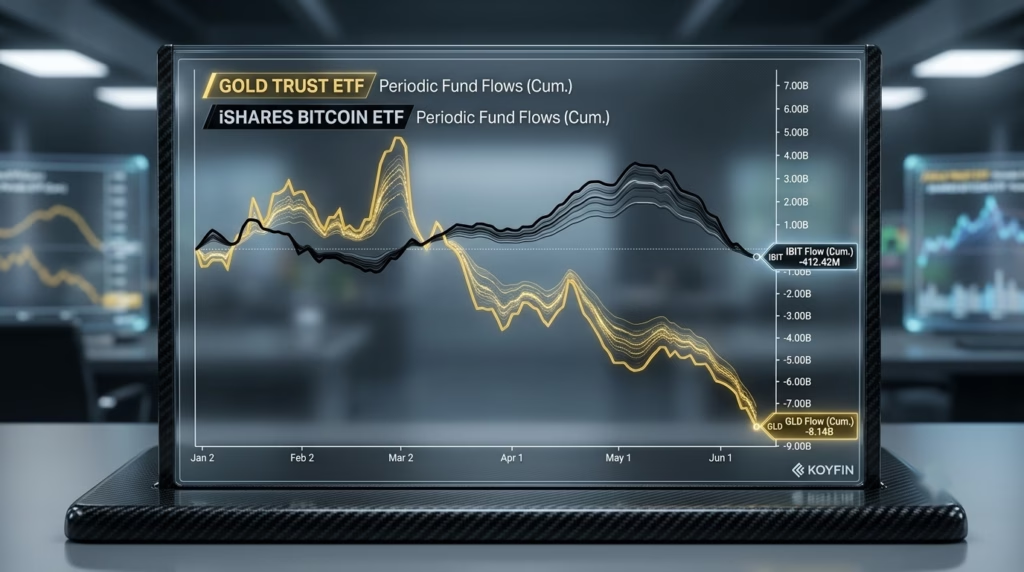

אחת ההפתעות הגדולות ביותר מגיעה מכיוונו של המטבע הדיגיטלי המוביל. קרן הסל iShares Bitcoin Trust, המוכרת תחת הסימול IBIT ומנוהלת על ידי ענקית ההשקעות בלקרוק, רשמה לאחרונה היפוך מגמה דרמטי. הקרן, שנחשבה מאז השקתה ללהיט תורן ולמנוע צמיחה אדיר שמשך אליו מיליארדי דולרים ממשקיעים מוסדיים ופרטיים, חוותה שבוע מסחר מאתגר במיוחד. בעקבות יציאות כספים רצופות, זרמי הכספים המצטברים של הקרן מתחילת השנה הפכו לראשונה לשליליים. נכון לעכשיו, סך הזרמים המצטברים מתחילת השנה עבור IBIT עומדים על מינוס 412.42 מיליון דולר. הנתון הזה מפתיע בעיקר משום שהביטקוין נתפס בעיני רבים כ"זהב הדיגיטלי" וכנכס שאמור לספק הגנה מפני תהליכים אינפלציוניים או חוסר יציבות פוליטית, אך נראה כי בקרב מחזיקי קרנות הסל חלה התקררות זמנית או ארגון מחדש של תיקי ההשקעות.

במקביל לצינון הדיגיטלי, גם הנכס המסורתי והעתיק ביותר לשמירת ערך בעתות משבר – הזהב – חווה טלטלה משלו בבורסות. קרן הסל SPDR Gold Shares, הנסחרת תחת הסימול GLD והיא קרן הסל הגדולה ביותר בעולם לזהב פיזי, ממשיכה להציג מגמה עקבית ומדאיגה של פדיונות ויציאת הון. מגמה שלילית זו בקרן הזהב אינה עניין של ימים בודדים, אלא תהליך מתמשך שהחל להתעצם בצורה משמעותית מאז פרוץ פניקת המלחמה ב-27 בפברואר. מאז אותו מועד, משקיעים רבים בוחרים לצמצם את החשיפה שלהם לזהב באמצעות קרן זו, ונכון לנתונים העדכניים, סך הזרמים המצטברים מתחילת השנה עבור GLD עומדים על נתון שלילי מרשים של מינוס 8.14 מיליארד דולר.

השילוב של יציאת כספים מקרן הביטקוין הגדולה ומקרן הזהב המובילה מייצר סיטואציה מעניינת עבור חוקרי שווקים. לרוב, כאשר נכסי סיכון כמו מניות או מטבעות קריפטוגרפיים חווים ירידות או פדיונות, הכסף נוטה לזרום לנכסי מקלט בטוחים כמו זהב, ולהיפך. המשוואה המסורתית הזו נשברת כאשר שני האפיקים מציגים זרמי כספים שליליים בהיקפים כה נרחבים. ההסבר לכך עשוי להיות נעוץ בשינויים במדיניות המקרו-כלכלית העולמית, כמו רמות הריבית הגבוהות שנותרו יציבות במדינות רבות, דבר שהופך את אגרות החוב הממשלתיות הקצרות או את פיקדונות המזומן לאטרקטיביים בהרבה. כאשר משקיע יכול לקבל תשואה חסרת סיכון גבוהה יחסית על המזומן שלו, הצורך להחזיק בנכסים שאינם נושאים ריבית או דיבידנד, כמו זהב וביטקוין, פוחת בצורה ניכרת.

גורם נוסף שיש לקחת בחשבון הוא ההתפתחות הטבעית של השוק והתבגרות המוצרים הפיננסיים. בעוד שקרנות הסל על הביטקוין זכו לעניין עצום עם השקתן, שלב ההתלהבות הראשוני עשוי להתחלף כעת בגישה מפוכחת ושקולה יותר, שבה המשקיעים מממשים רווחים או מגיבים לתנודתיות הגבוהה המאפיינת את תחום הקריפטו. מנגד, יציאת הכספים המאסיבית מקרן הזהב עשויה לשקף גם שינוי מבני באופן שבו משקיעים מוסדיים בוחרים להיחשף למתכת היקרה, אולי באמצעות רכישה ישירה של חוזים עתידיים או מעבר לקרנות סל זולות יותר מבחינת דמי ניהול, ולאו דווקא נטישה מוחלטת של הנכס עצמו. המציאות הפיננסית של השנה הנוכחית מאתגרת את התפיסות המקובלות ומאלצת את הפעילים בשוק לבחון מחדש את אסטרטגיות הגידור שלהם במציאות דינמית ומשתנה.