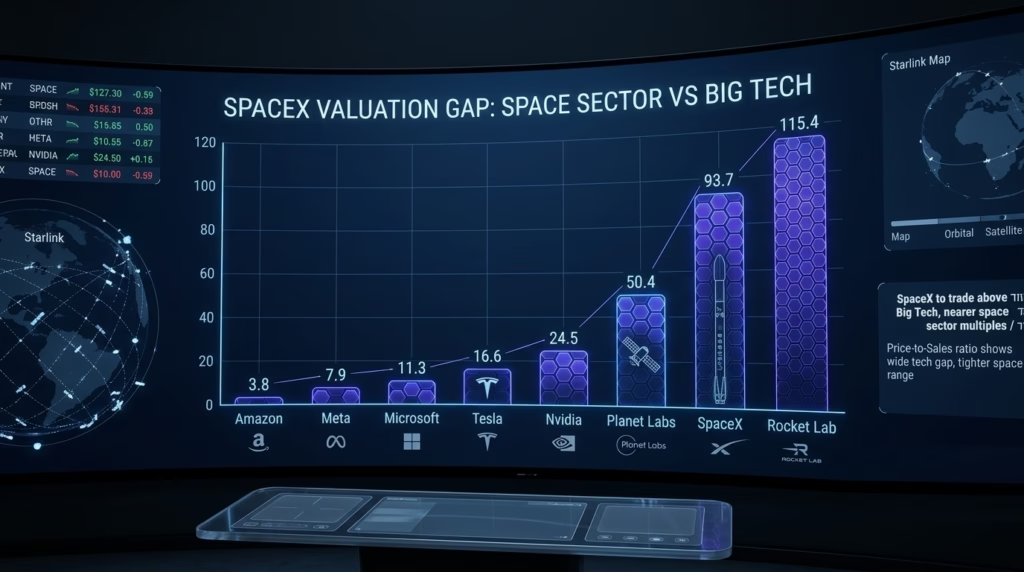

ההנפקה הציבורית הראשונה של חברת ספייס איקס, מבית יצירתו של אילון מאסק, מסתמנת כאירוע הפיננסי המדובר ביותר של השנים האחרונות, אך עבור סוחרי השורט מדובר במלכודת דבש מסוכנת במיוחד. על פניו, החברה מציגה את כל המאפיינים הקלאסיים שהופכים מניה ליעד אטרקטיבי עבור משקיעים המבקשים להרוויח מירידת ערך. עם הערכת שווי דמיונית שנושקת ל-1.75 טריליון דולר, שאלות פתוחות לגבי הממשל התאגידי ואי-ודאות סביב המודל הכלכלי של פרויקטים שאפתניים כמו חוות שרתים בחלל ופלטפורמת הבינה המלאכותית שלה, ספייס איקס נראית כמו מועמדת טבעית להימור נגד. אולם המציאות בשטח מכתיבה חוקי משחק שונים לחלוטין, והשוק השורי הנוכחי, המובל על ידי ענקיות הטכנולוגיה, הופך כל ניסיון להמר נגד מניות מסוג זה להתאבדות פיננסית כמעט ודאית.

מעבר לסיכון התיאורטי, הדרמה האמיתית מתרחשת מאחורי הקלעים של שוק השאלת המניות ומייצרת חסם כניסה מוחלט. למרות הביקוש העצום והרצון של גופים מסוימים לגדר סיכונים או להמר נגד ההנפקה, התברר כי לא נותרו פוזיציות שורט פנויות על מניות ספייס איקס כלל, וכל המלאי האפשרי שוריין במלואו מבעוד מועד. ההנפקה, שצפויה לגייס כ-75 מיליארד דולר ולהיות הגדולה בהיסטוריה, מציעה לציבור שיעור מניות צף מזערי של פחות מחמישה אחוזים מסך מניות החברה. המחסור הקיצוני בסחורה פנויה יצר מצב טכני חסר תקדים שבו גם השורטיסטים הנחושים ביותר פשוט אינם יכולים למצוא מניות להשאלה. כל פיסת מניה פנויה נתפסה מיד על ידי גופים מוסדיים וקרנות שפעלו מהר, מה שמותיר את שאר פעילי השוק בידיים ריקות וללא שום יכולת לפתוח פוזיציות חסר ביום המסחר הראשון.

הפחד מפני כניסה לפוזיציית שורט מול אילון מאסק אינו חסר בסיס ונשען על צלקות עמוקות וכואבות שספגו משקיעים בעבר. ניסיון העבר עם חברת טסלה מוכיח כי הימור נגד החזון של מאסק הוא לרוב עסקה הפסדית באופן קיצוני. מאז חודש יוני 2021 בלבד, השורטיסטים על מניית טסלה איבדו סכום בלתי נתפס של 27 מיליארד דולר. מאסק עצמו אינו מסתיר את הבוז שהוא רוחש למוכרי השורט, ונוהג לנהל מולם מלחמות פומביות מתוקשרות. בעבר הוא אף שלח בתור לעג מכנסיים קצרים אדומים למשקיעים בולטים שניסו להרוויח מנפילת המניה, מה שממחיש את האופי האישי והאמוציונלי של המסחר מול החברות בניהולו. הזיכרון של הציוץ המפורסם משנת 2018, שבו הכריז מאסק על כוונתו להפוך את טסלה לחברה פרטית ומחק מיליארדי דולרים מכספי השורטיסטים ביום אחד, עדיין מהדהד היטב בחדרי המסחר בוול סטריט.

בנוסף למאפיינים הייחודיים של ספייס איקס והמנהיגות התזזיתית של מאסק, מוכרי השורט מתמודדים עם סביבת מאקרו עוינת במיוחד. העשור האחרון אופיין בשוק שורי ממושך שריסק אסטרטגיות חסר רבות, מגמה שהחריפה משמעותית עם טירוף מניות המם של שנת 2021 שבו סוחרים פרטיים מוטטו קרנות גידור שלמות. מדד החברות בעלות שיעור השורט הגבוה ביותר של גולדמן זאקס רושם עליות חדות וצועד לקראת שנתו הרביעית ברציפות של תשואות חיוביות, מה שמעיד על כך שהימור נגד חברות רק בגלל שהן נראות יקרות מדי הפך למהלך נטול היגיון תוחלתי. גם ברמה החוקית והרגולטורית, הרשעתם האחרונה של משקיעי שורט אקטיביסטים בולטים יצרה אפקט מצנן ומובהק שגורם לרבים לחשב מסלול מחדש ולשקול היטב את צעדיהם בטרם הם יוצאים בהכרזות פומביות נגד חברות.

הדינמיקה המובנית של מדדי המניות המרכזיים מוסיפה רובד נוסף של קושי אדיר עבור מי שמנסה להרוויח מירידות. משקיעים מנוסים יודעים כי מניה בסדר גודל כזה צפויה להשתלב כמעט באופן מיידי במדדים המובילים, ובראשם הנאסד"ק 100. מהלך טכני שכזה יחייב את קרנות הסל והגופים העוקבים אחר המדדים לרכוש כמויות אדירות של מניות באופן אוטומטי ועיוור, ללא כל התחשבות במחיר השוק או בהערכות השווי הכלכליות. כוח הקנייה המוסדי העצום הזה מספק למניה רשת ביטחון בלתי חדירה שקשה מאוד לפרוץ אותה כלפי מטה. בשל כך, מרבית הסוחרים הריאליים בוחרים באסטרטגיה של המתנה מחוץ לקווים, מתוך כוונה אולי לבחון את המצב מחדש רק לאחר תאריכי שחרור החסימה בעתיד, שבהם בעלי עניין ועובדים יוכלו למכור את מניותיהם והיצע המניות בשוק יגדל באופן שיאפשר השאלה. בעולם שבו השווקים נסחרים ברמות שיא ופעילות ספקולטיבית מטיסה מניות לשחקים באופן רוחבי, המאמץ, החסם הטכני של חוסר במניות פנויות, והסיכון האדיר הכרוכים בניסיון לתחזק פוזיציית שורט נגד ההנפקה של ספייס איקס פשוט אינם מצדיקים את עצמם.