הכלכלה האירופית חווה בימים אלו רגע של חסד פיננסי, לפחות בכל הנוגע לשורה התחתונה של הדוחות הכספיים. נתונים מעודכנים שפורסמו היום מעלים כי רווחי החברות המובילות ביבשת נמצאים במסלול לצמיחה החזקה ביותר שנרשמה מאז הרבעון הראשון של שנת 2023. לפי מדד ה-STOXX 600, הרווחים של החברות האירופיות צפויים לרשום עלייה ממוצעת של 10.2% בחישוב שנתי עבור הרבעון הראשון של השנה. ההישג הזה, המבוסס על תוצאותיהן של 211 חברות שכבר דיווחו ועל הערכות שוק עבור היתר, מגיע דווקא בתקופה שבה אי-הוודאות הגיאופוליטית נמצאת בשיאה, והוא מספר סיפור של שוק הון מפוצל הנשען על ענקיות האנרגיה מצד אחד ועל תוכניות התייעלות אגרסיביות מהצד השני.

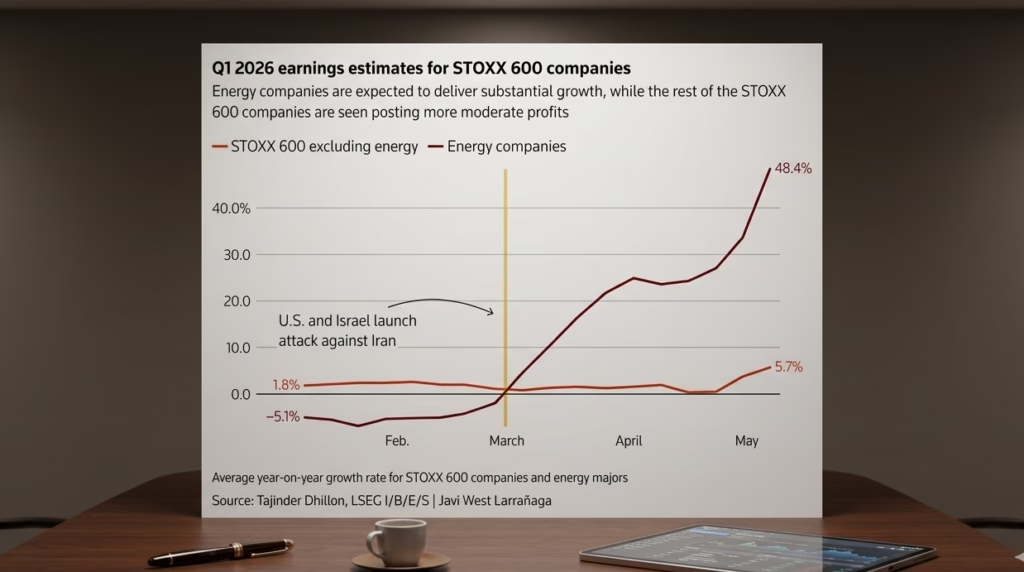

כדי להבין את עוצמת השינוי, מספיק להביט בגרף הביצועים של החודשים האחרונים. הקפיצה הגדולה ביותר מתרכזת במגזר האנרגיה, שנהנה באופן ישיר מהזינוק במחירי הנפט בעקבות המלחמה. חברות האנרגיה האירופיות צפויות להציג צמיחה עוצרת נשימה של 48.4% ברווחיהן – נתון שמעוות במידה מסוימת את הממוצע הכללי ומסתיר תמונה מתונה הרבה יותר בשאר ענפי המשק. ללא מגזר האנרגיה, הצמיחה ברווחי החברות ב-STOXX 600 עומדת על 5.7% בלבד. הפער הזה מדגיש עד כמה הכלכלה האירופית רגישה למחירי הגלם; למרות שמחירי הנפט החלו לרדת מעט בימים האחרונים בשל התקווה להסכם בין ארה"ב לאיראן, הם עדיין נסחרים ברמה הגבוהה בכ-35% מהרמות שלפני פרוץ המלחמה בפברואר.

הנתונים חושפים תופעה מעניינת: בעוד שהרווחים מזנקים, ההכנסות של החברות דורכות במקום עם צמיחה מזערית של 0.2% בלבד. הפער הדרמטי בין רווח צומח להכנסה קפואה מעיד על כך שהחברות האירופיות עברו למוד עבודה של התכנסות והתייעלות. המאמצים לקיצוץ בעלויות, ארגון מחדש של שרשראות האספקה וצמצום כוח אדם, שנראו כצעדי חירום בתחילת המשבר, מתחילים להשתלם כעת בשורה התחתונה. היכולת לייצר יותר רווח מכל אירו של הכנסה היא סימן לחוסן תפעולי, אך היא גם מעלה שאלות לגבי יכולת הצמיחה ארוכת הטווח של היבשת במידה והביקושים לא יתאוששו בקרוב.

מפת המגזרים מצביעה על מנצחים ומפסידים ברורים במציאות של 2026. בקצה השני של הסקאלה נמצא מגזר הנדל"ן, שצפוי לרשום צניחה של 14.3% ברווחיו בהשוואה לשנה שעברה. הריביות שנותרו ברמה גבוהה לאורך זמן, יחד עם אי-הוודאות הכללית, ממשיכות להעיק על הערכות השווי ועל היקפי העסקאות בתחום. מנגד, למעלה מ-60% מהחברות שדיווחו עד כה הצליחו לעקוף את תחזיות האנליסטים, מה שמראה כי השוק נטה לשמרנות יתרה בהערכותיו המוקדמות לגבי עוצמת הפגיעה של המלחמה בפעילות העסקית השוטפת.

ההשוואה לנעשה מעבר לאוקיינוס מעמידה את אירופה בפרספקטיבה מעורבת. בעוד שאירופה מציגה התאוששות יפה, החברות הכלולות במדד ה-S&P 500 האמריקאי צפויות לרשום צמיחה גבוהה בהרבה של 27.8% ברווחים. שם, מנוע הצמיחה הוא שונה לחלוטין: לא האנרגיה היא שדוחפת את השוק, אלא ענקיות הטכנולוגיה והבינה המלאכותית שרושמות צמיחת רווחים של קרוב ל-52%. הפער הזה מדגיש את ההבדל המבני בין שתי הכלכלות – בעוד שאירופה נשענת על תעשייה מסורתית ומשאבי טבע כדי לצוף מעל המים בזמן משבר גיאופוליטי, ארה"ב ממשיכה לבסס את עוצמתה על חדשנות טכנולוגית שאינה תלויה ישירות במחירי הנפט.

במבט אל מדדי הבורסה, מדד ה-STOXX 600 אמנם הצליח להתאושש חלקית מהמכה שספג בפברואר, עם המתקפה של ארה"ב וישראל נגד איראן, אך הוא עדיין נסחר בערך של כ-2% מתחת לרמות שלפני המלחמה. הנעילה השקטה של יום המסחר בישראל והסנטימנט החיובי בוול סטריט הערב מספקים רוח גבית זמנית, אך התמונה האירופית נותרת רגישה לכל שינוי בנתיבי הסחר במיצר הורמוז. היציבות שנרשמה ברווחים ברבעון הראשון היא בהחלט סיבה לאופטימיות, אך העננה שמרחפת מעל ההכנסות והתלות הגבוהה ברווחי האנרגיה מחייבים את המשקיעים להישאר עם יד על הדופק. בסופו של יום, היכולת של החברות האירופיות להמשיך ולהציג רווחיות תלויה במידה רבה ביכולתן לשמר את המומנטום של ההתייעלות הפנימית גם כשתנאי המאקרו ימשיכו להיות תנודתיים.