הכלכלה הישראלית ניצבת בתחילת 2026 בפני אתגר פיסקלי חסר תקדים, המורכב משתי מערכות צבאיות בעלות אופי שונה בתכלית. בעוד "חרבות ברזל" התאפיינה כמלחמת התשה רב-זירתית וממושכת, מבצע "שאגת הארי" מייצג אירוע בעצימות טכנולוגית גבוהה ועלויות עתק בזמן קצר. השילוב בין השתיים יוצר עומס מצטבר על החוסן הלאומי, כאשר המעבר ממלחמה בעצימות משתנה לעימות ישיר מול מעצמה אזורית מחייב שינוי פרדיגמה בניהול הסיכונים של המדינה.

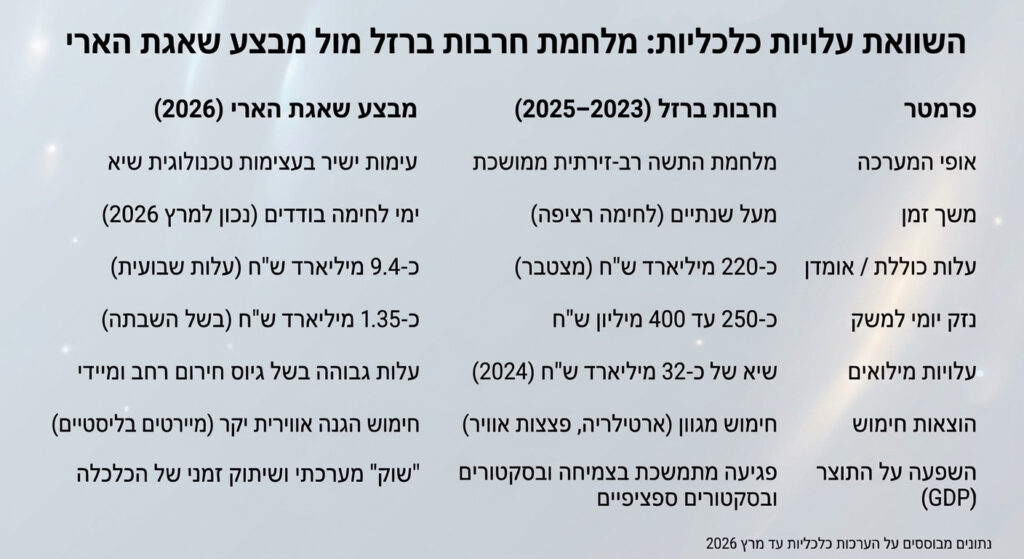

מלחמת "חרבות ברזל" (2023–2025) הגדירה מחדש את גבולות הסיבולת הכלכלית. מעבר לעלות הישירה של כ-220 מיליארד ש"ח, המערכה יצרה "גרעון מבני" עמוק. תשלומי המילואים, שזינקו ל-32 מיליארד ש"ח בשיאם, לא היו רק הוצאה תקציבית אלא אובדן ימי עבודה בפריון גבוה. המערכת הכלכלית למדה לחיות לצד הלחימה, אך השחיקה בתשתיות האזרחיות ובעלויות השיקום של חבל תקומה והצפון נאמדו בכ-25 מיליארד ש"ח נוספים, נטל שילווה את התקציב עד סוף העשור.

בניגוד אליה, "שאגת הארי" (מרץ 2026) פועלת כ"שוק מערכתי" (Systemic Shock). הנזק השבועי של 9.4 מיליארד ש"ח נובע מהשבתה כמעט מלאה של הכלכלה הריאלית תחת "רמה אדומה". כאשר 11% מכוח העבודה נעדר, הפגיעה אינה רק בייצור אלא בשרשראות האספקה הגלובליות של ההייטק הישראלי. עלויות המיירטים הבליסטיים במערכה זו הופכות כל שעת לחימה לאירוע פיננסי שווה ערך לימי לחימה שלמים ב"חרבות ברזל", מה שמעמיד את יציבות הדירוג של ישראל בסיכון מיידי.

המעבר בין המערכות משתקף היטב במדדי הסיכון. בעוד שב"חרבות ברזל" השוק הגיב בירידות מדורגות, ב"שאגת הארי" ראינו "צניחה אנכית" במדדי התנודתיות שקיבלו את המלחמה כבשורה אקסטרה חיובית למשק.

המשקיע המקצועי חייב להבחין בין "אינפלציית מלחמה" שנבעה משיבושים בשרשרת האספקה ב-2024, לבין "דפלציית ביקוש" שעלולה להיווצר כעת בשל השיתוק הצרכני. מניות הבנקים והביטוח חשופות במיוחד בשל הגידול בהפרשות להפסדי אשראי והפגיעה הצפויה בתיקי המשכנתאות אם הריבית לא תרד בחדות כדי לאזן את זעזוע הלחימה.

בעוד שמלחמת "חרבות ברזל" פעלה כ"מחלה כרונית" ששחקה את תקציב המדינה לאורך זמן אך אפשרה למשק לתפקד ב"שגרת חירום", מבצע "שאגת הארי" מהווה "זעזוע חריף" (Acute Shock) המאיים על עצם היציבות הפיסקלית בטווח הקצר. הנזק השבועי של "שאגת הארי" גבוה פי שלושה מזה של קודמתה, בעיקר בשל השיתוק הכמעט מלא של הכלכלה והצורך במעטפת הגנה טכנולוגית יקרה באופן קיצוני.

צריך גם לזכור שאנו סכמנו את העלות של מלחמת חרבות ברזל בכללותה. בפועל, העלות בשבועות הראושנים היתה גבוהה פי 3-15 מהעלות השופטת שלאחר שלושת החודשים הראשונים למלחמה.

עבור המשקיע והאנליסט, התובנה המרכזית היא שכושר הספיגה של ישראל נמצא בנקודת מיצוי; כניסה ל-2026 עם "גיבנת" חוב מ"חרבות ברזל" הופכת כל יום לחימה ב"שאגת הארי" למשקולת שעלולה להוביל להורדת דירוג כפולה (Double Notch). המשך המבצע מעבר לשבועיים יחייב את האוצר לבצע קיצוצים רוחביים אגרסיביים ("גרזן תקציבי") שטרם נראו, כדי למנוע אובדן שליטה על הגירעון. במישור המוניטרי, בנק ישראל עשוי להיאלץ להתערב בשוק האג"ח כדי למנוע זינוק בתשואות שיחנוק את המגזר העסקי, מה שיוצר סביבת השקעה מורכבת המחייבת הגנות "זנב" משמעותיות בתיקי ההשקעות.