רגע לפני סיומו של חודש יוני, ראינו מעבר אגרסיבי של תזרים מזומנים משוק הטכנולוגיה וממניות הצמיחה הגבוהות ישירות אל עבר החברות המסורתיות. התוצאה היא תנודתיות מוגברת, המונעת בחלקה ממניפולציות ומחששות קצרי טווח, לצד הגעה לרמות מחיר קריטיות במדדים המובילים.

תמונת המצב במדדים ובסקטורים

הרוטציה בשווקים באה לידי ביטוי בצורה המובהקת ביותר בביצועי המדדים בשבוע החולף:

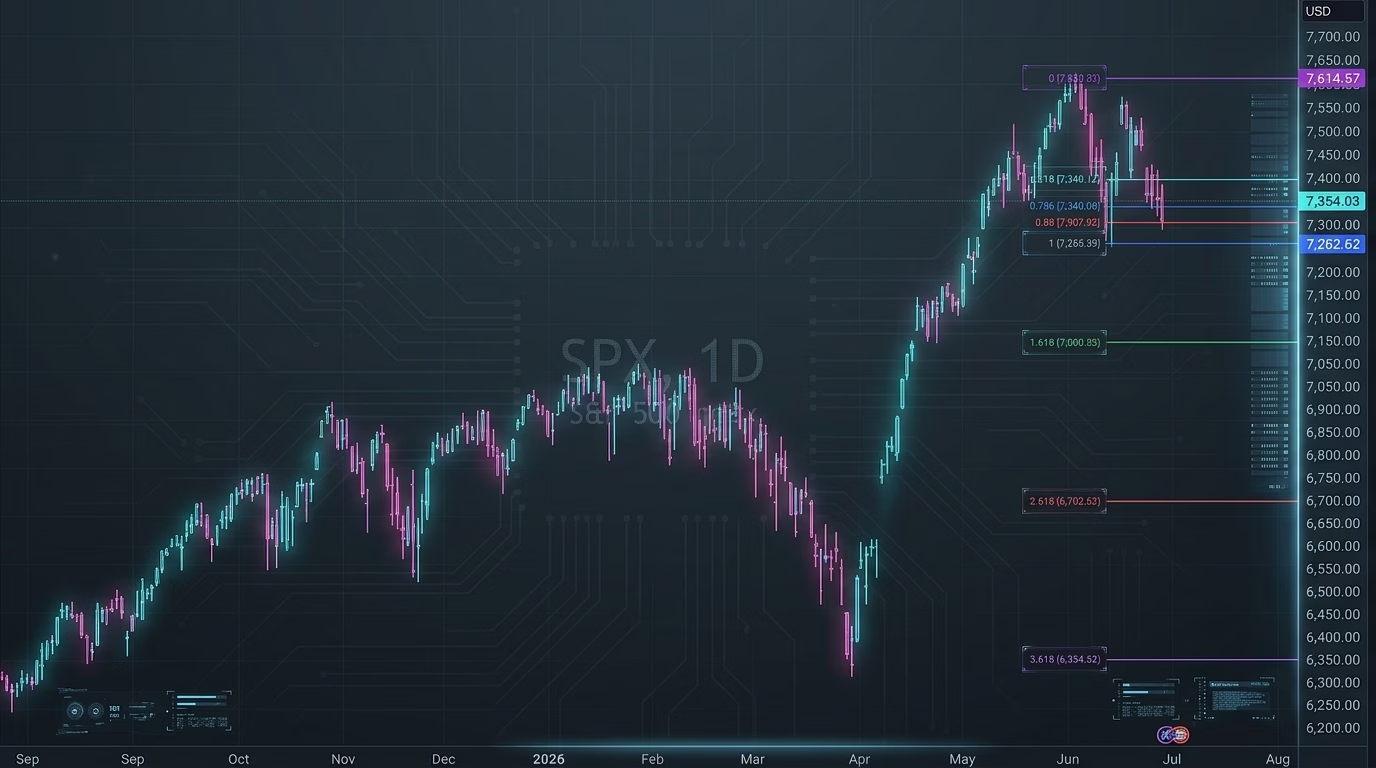

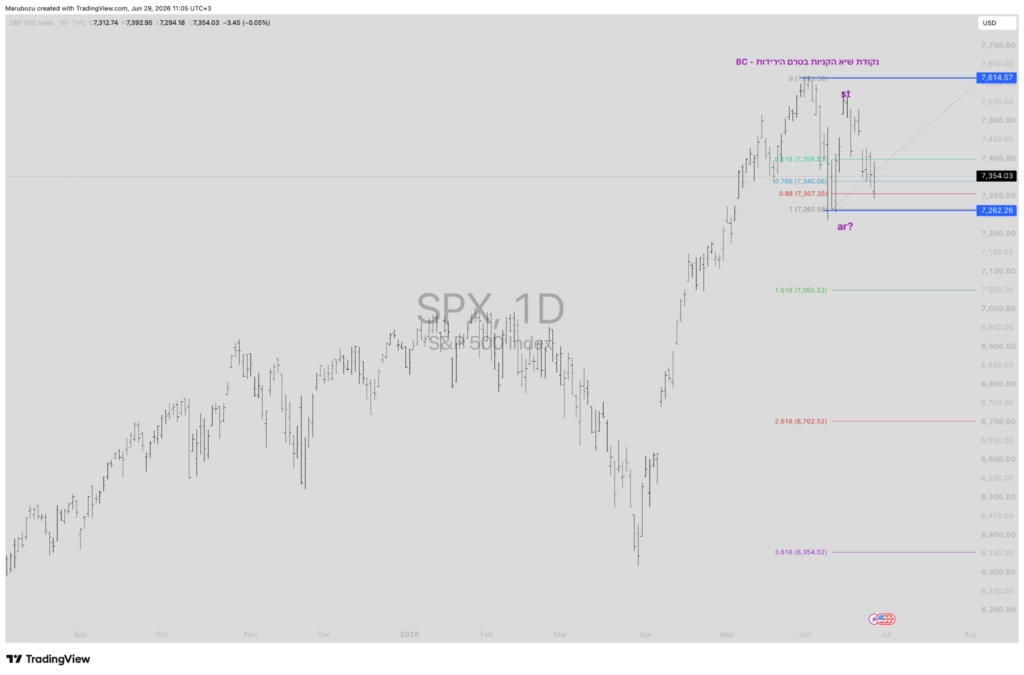

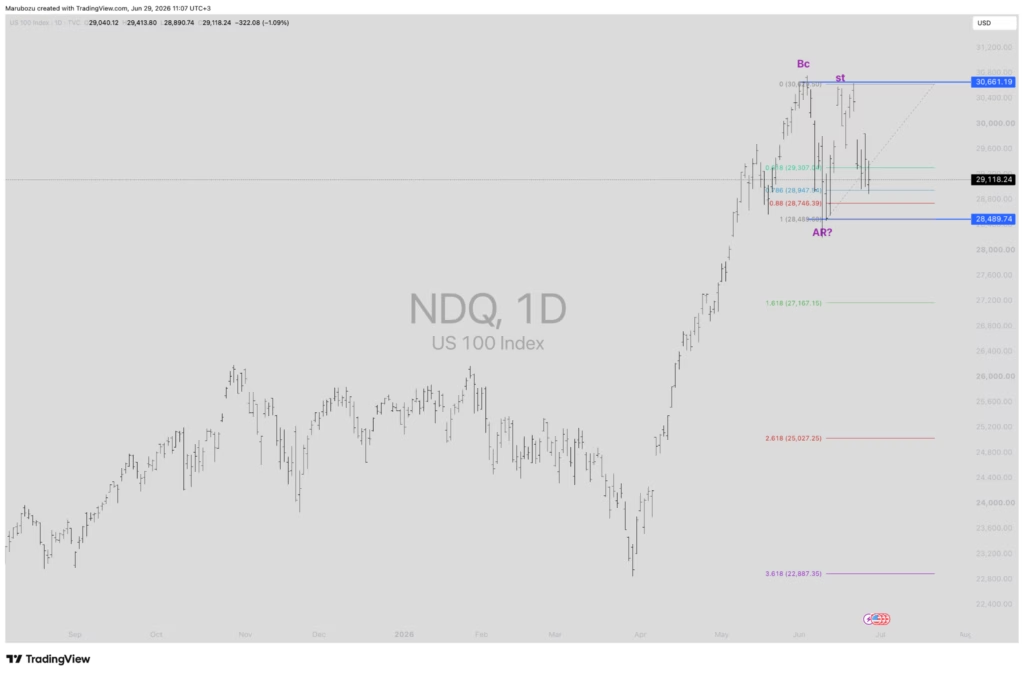

- מדד ה-S&P 500 והנאסד"ק: רשמו ירידות שבועיות של כ-2% ושל למעלה מ-4% בהתאמה, וכעת הם נסחרים בתוך מבנה של התכנסות מחירים.

- מדד הדאו ג'ונס והראסל 2000: הפגינו עוצמה יחסית עם עליות של כ-1.6% וכאחוז בהתאמה, כאשר שני המדדים הללו אף קבעו שיאים חדשים במהלך השבוע.

ברמת הסקטורים, חברות הבריאות (Healthcare) הובילו את המגמה החיובית עם זינוק שבועי של 7.5%, ואחריהן סקטור הנדל"ן (4%) והשירותים (3.5%). מנגד, חברות הטכנולוגיה ושירותי התקשורת ספגו חבטות קשות עם ירידות של כ-5.5%, כאשר גוגל בלטה לרעה עם צניחה שבועית של כ-9%.

מדד ה – אס אנד פי 500, במקביל להתכנסות המחירים והעצירה על הפיבו (מתוך Tradingview).

תמונה דומה עולה גם מדדית הנאסד"ק (QQQ), שם המחיר נבלם סמוך לרמת ה-78% פיבו של הטווח. המשמעות היא שנכון לרגע זה, וכל עוד לא הוכח אחרת, השוק המרכזי עדיין נמצא בתוך שלב ביקושים (Accumulation Phase), והתנועה הנוכחית היא חלק ממהלך מתבקש של התכנסות בריאה. עם זאת, תתי-סקטורים רגישים כמו מניות השבבים (Semiconductors) וסקטור התקשורת מציגים חולשה עמוקה יותר, כאשר האחרון כבר שבר רמות ביקוש מפתח.

מדד הנאסד״ק. (Tradingview)

שוק האופציות ומדד הפחד (VIX)

מדד הוויקס (VIX) "השתולל" בשבוע החולף ועלה בלמעלה מ-12% לרמה של 18.41. יחד עם זאת, הנתון הנומינלי פחות רלוונטי מהאחוזון שלו (Percentile); מדד התנודתיות מדורג כעת באחוזון ה-57%, דבר המצביע על תנודתיות שנמצאת מעל הממוצע.

במקביל, פערי הקונטנגו (Contango) בשוק החוזים העתידיים ירדו לרמה של מינוס 5% ביחס לממוצע, מה שמעיד על כך שאפקט האדישות שהיה בשווקים התפוגג, והתחלף בתקופה מניפולטיבית ותנודתית לטווח הקצר.

מדד הפחד (Tradingview).

זירת המאקרו: אינפלציה, אג"ח ונתוני תעסוקה

ברמת המאקרו-כלכלה, הסיפור המרכזי נותר האינפלציה ה"דביקה". נתוני האינפלציה שאינם יורדים בקצב המצופה מעלים את החשש כי הבנק המרכזי ייאלץ להותיר את הריבית ברמה גבוהה לאורך זמן.

את הסימנים לכך ראינו כבר במהלך חודש מאי, כאשר תשואות האג"ח ל-10 שנים של ארה"ב זינקו לעבר ה-4.7%. כעת אנו חווים תיקון: תשואות האג"ח יורדות (מחירי האג"ח עולים), דבר המצביע על כך שכסף מוסדי שיצא מהמניות היותר "מסוכנות" מחפש מקלט אטרקטיבי בשוק איגרות החוב הממשלתיות.

אירועים מרכזיים למעקב השבוע:

- יום רביעי: יתפרסם מדד התעסוקה של ה-ADP, המשמש כאינדיקטור מקדים.

- יום חמישי: יתפרסמו נתוני התעסוקה הרשמיים (Non-Farm Payrolls) ושיעור האבטלה בארה"ב.

- יום שישי: השווקים בארה"ב יהיו סגורים לרגל יום העצמאות האמריקאי (ה-4 ביולי), מה שצפוי להוביל למחזורי מסחר נמוכים מהרגיל לקראת סוף השבוע.

שורה תחתונה: הזדמנות לקראת יולי?

מבחינה היסטורית וסטטיסטית, חודש יולי נחשב לאחד החודשים החזקים ביותר בשנה בוול סטריט (לצד אפריל ונובמבר). למרות שבמהלך יוני איבדנו כ-3% ב-S&P 500 וכ-4% בנאסד"ק, יייתכן מאוד כי התיקון הנוכחי והרוטציה האגרסיבית נועדו בסך הכל להביא את השווקים לעמדת זינוק נוחה וזולה יותר לקראת חודש יולי.

עבור סוחרי הטווח הקצר וסוחרי הסווינג, השוק הנוכחי דורש ערנות מקסימלית בשל התנודתיות הגבוהה וההתכנסות סביב רמות היצע וביקוש קריטיות. יש לנהל את הסיכונים בקפידה ולגלות מוכנות לכל תרחיש.

נכון לעכשיו אנחנו בסביבה יחסית רגישה. אנחנו נמצאים במצב של קונטנגו (Contango) מתחת לממוצע, דבר שמעיד ששוק הנגזרים לא כל כך שאנן לכל מה שקורה עכשיו, ומצד שני לא מדובר כרגע עדיין בפאניקה (אנחנו רואים למשל את ה-VIX המגולם לימים הקרובים נמוך יותר מאשר הספוט).

אבל זה שה-VIX עומד על 16, זה ממש לא אומר שהוא נמוך. לא על פי המספר היבש אנחנו מודדים האם יש כרגע רגיעה בשווקים או לא, כי הכל יחסי לזמן. ברמה ההיסטורית בכלל, רמות נמוכות באמת בוויקס הן 11-12. מה שקובע האם הוויקס גבוה או נמוך כרגע זה אחוזון דירוג התנודתיות שלו (IV Rank), ונכון לרגע זה האחוזון הזה עומד על 9% בלבד. המשמעות היא שבמרבית הזמן בשנה האחרונה, השוק היה מתחת לרמה הנוכחית שלו. השוק למעשה מתחיל לנרמל רמות שבסטנדרט נחשבו בעבר לגבוהות, וכיום הן נחשבות כנמוכות. זה כשלעצמו מעיד שחווינו בתקופה האחרונה תנודתיות לא קטנה – וזה מה שקורה כאשר יושב בראש המדינה החזקה בעולם אדם לכאורה לא כל כך צפוי.

מאת: מתן כהן, מייסד בית הספר למסחר והשקעות "מרבוזו" (Marubozu).

בקרו באתר : www.marubozu.co.il

האמור במאמר זה הוא לצרכי מידע בלבד ואינו מהווה המלצת השקעה. כל החלטת השקעה תתקבל על דעת הקורא בלבד.