שוקי ההון העולמיים מוצאים את עצמם בתקופה של הערכה מחדש לגבי צעדיו הבאים של הבנק המרכזי האמריקאי, הפדרל ריזרב. התנודות בציפיות השוק לריבית הפדרלית משקפות את חוסר הוודאות המתמשך, אך יותר מכך, הן מעידות על עד כמה הדינמיקה הכלכלית יכולה להשתנות בפרק זמן קצר. השוק עבר תהליך של טלטלה אמיתית מתחילת שנת 2026 ועד היום, כאשר התחזיות למדיניות המוניטרית ביצעו סיבוב פרסה משמעותי.

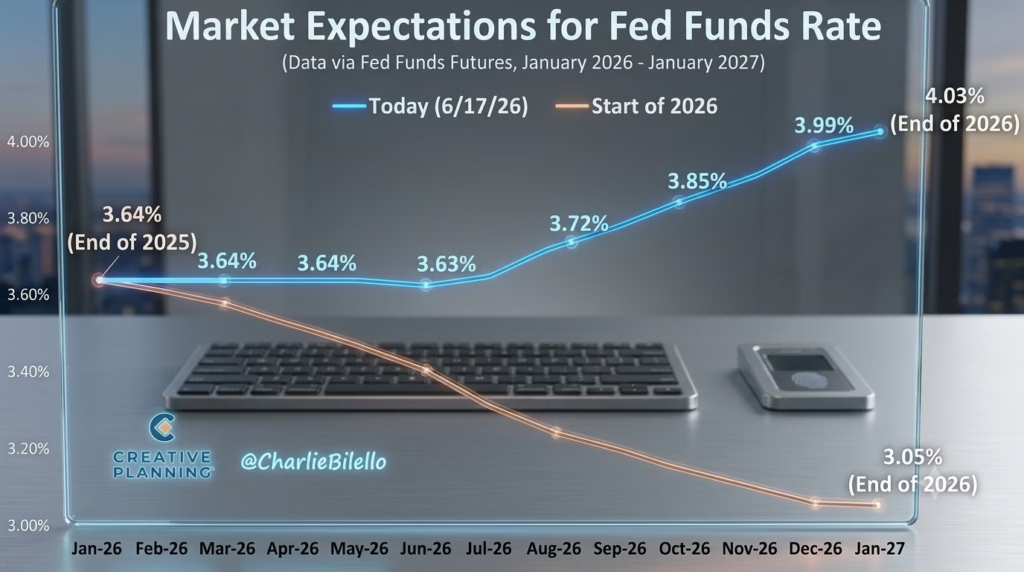

בתחילת השנה, האווירה בשווקים הייתה אופטימית בכל הנוגע להפחתות ריבית. המשקיעים תמחרו תרחיש של שתי הפחתות ריבית עד לסוף שנת 2026, מתוך הנחה שהכלכלה האמריקאית תזדקק לדחיפה מוניטרית כדי להימנע מהאטה. הציפיות הללו היו מגולמות היטב בחוזים העתידיים על הריבית, והן הכתיבו במידה רבה את מחירי הנכסים בשווקים הפיננסיים בחודשים הראשונים של השנה. אולם, ככל שחלפו החודשים והנתונים הכלכליים המשיכו להגיע, התמונה הלכה והשתנתה, והובילה את השוק להבנה כי הריבית עשויה להישאר גבוהה לאורך זמן רב יותר, ואולי אף לעלות.

השינוי הדרמטי ביותר משתקף בציפיות הנוכחיות, לפיהן השוק מתמחר כעת שתי העלאות ריבית של הפד עד לסוף השנה. מדובר בסטייה של 1% בציפיות לעומת תחילת השנה, פער עצום במונחים של שוקי האג"ח. אם בתחילת 2026 השוק ציפה לריבית שתסיים את השנה סביב 3.05%, הרי שכעת הציפיות התעדכנו והן מצביעות על ריבית שצפויה לטפס לעבר רמה של 4.03% עד סוף השנה. התנודה הזו אינה רק מספר על גרף, אלא היא משקפת את העובדה שהמשקיעים השתכנעו כי הכלכלה האמריקאית חזקה מכפי שחשבו בתחילה, מה שמאפשר לבנק המרכזי להמשיך להיאבק באינפלציה באמצעות ריבית גבוהה.

המציאות הכלכלית האקטואלית תומכת בגישה זו. הנתונים מראים כי למרות הציפיות להאטה, שוק העבודה האמריקאי נותר יציב יחסית, והצריכה הפרטית לא חוותה את הנסיגה שהרבה כלכלנים חזו. במקביל, האינפלציה אמנם נמצאת במגמת ירידה, אך היא עדיין עקשנית בלא מעט סעיפים, מה שמעניק לנגיד הפדרל ריזרב ולחברי הוועדה המוניטרית את התירוץ הנדרש כדי להימנע מהפחתות ריבית נמהרות. השילוב הזה של כלכלה חזקה יחד עם אינפלציה דביקה מחייב את השווקים לתמחר תרחיש שבו הריבית נשארת מרסנת, ואולי אף מהדקת את התנאים המוניטריים עוד יותר.

השינוי בציפיות לא נשאר בחדרי המסחר של הבנקים, אלא מחלחל לכל רחבי המשק. הוא משפיע על תשואות אגרות החוב הממשלתיות, על עלויות המימון של חברות ועל היכולת של צרכנים לקחת הלוואות למגורים או לרכב. ככל שהציפיות לריבית גבוהה מתקבעות, המשקיעים נדרשים לבצע התאמות בתיקי ההשקעות שלהם, שכן נכסים שהיו נראים אטרקטיביים בסביבה של ריבית יורדת, מאבדים ממרכזיותם כאשר הריבית ממשיכה לטפס. עבור רבים, מדובר בתקופה של אי-ודאות, שכן השוק מנסה להבין האם העלאות הריבית אכן יתרחשו, או שמא מדובר בהערכת יתר של המצב על ידי סוחרי החוזים העתידיים.

בסופו של תהליך, השוק מוכיח פעם נוספת כי הוא אינו יודע לנבא את העתיד בצורה מושלמת, אך הוא יודע להגיב במהירות לנתונים חדשים. הסטייה של 1% בציפיות לריבית הפדרלית היא תזכורת כואבת או מועילה לכל מי שמשקיע על סמך תחזיות קבועות מראש. העובדה שהשוק עבר מתמחור של הפחתות ריבית לתמחור של העלאות ריבית בתוך פחות מחצי שנה, מדגישה את הצורך בגמישות מחשבתית ובניהול סיכונים שאינו מסתמך רק על תחזיות של מוסדות פיננסיים, אלא על ניתוח מתמיד של המציאות בשטח. העיניים נשואות כעת להודעות הריבית הבאות של הפד, שכן הן יהוו את המבחן האמיתי ליכולת השוק לתמחר נכון את המציאות הכלכלית המורכבת.