על אף שהיה זה שבוע מסחר מקוצר, הוא ריכז לתוכו אירועי מאקרו כבדי משקל: יש לנו יושב ראש פד חדש שעם כניסתו מסתמן שינוי מוחלט לחלוטין בכיוון הריבית, ולכאורה טיוטות להסכם שלום שמסירות לא מעט את המפה הגאופוליטית.

איך כל זה השפיע על המסכים, ומה מחכה לנו בשבוע המסחר הקרוב?

סיכום שבועי: השבבים מובילים, המדדים בשיא

את שבוע המסחר החולף סיכמו המדדים המובילים במגמה חיובית, בעיקר בהובלת סקטור הטכנולוגיה והשבבים:

- מדד ה-S&P 500 נעל את השבוע בעלייה של 0.9%.

- מדד הנאסד"ק סגר את השבוע החולף בעלייה של 2.6%, בעיקר בהובלת סקטור השבבים.

- מדד הדאו ג'ונס עלה ב-0.7%.

- מדד הראסל 2000 עלה ב-1.22% בדרך לשיא חדש מבחינתו.

במפת הסקטורים, בשבוע החולף היה זה סקטור התעשייה שבלט, ואחריו סקטור הטכנולוגיה והפיננסים. ביום המסחר האחרון של יום חמישי בלט סקטור הטכנולוגיה הכי הרבה, כאשר עלה בקצת יותר מ-3%.

בתוך הסקטור ראינו דרמה מעניינת: חברת ברודקום, דווקא אחרי דוח מצוין, ירדה בצורה מאוד משמעותית. מצד שני, חברות כמו מייקרון וכמובן AMD גרמו לסקטור כולו להתאושש, לחזור חזרה לרמות גבוהות ולסגור בעליות משמעותיות. מה הסוחרים יכולים ללמוד מזה? השיעור החשוב ביותר כאן הוא לא להיות בריכוזיות יתר, אלא דווקא לדעת לפזר את ההשקעות.

ניתוח טכני: שלושת סימני העצירה של השוק

למרות העליות ורמות השיא, מבט מעמיק אל תוך תנועות המחיר מגלה תמונה מעניינת. אמנם ה-S&P 500 והנאסד"ק עלו בשבוע שעבר, אבל בסך הכל הם סימנו להם את שלושת סימני העצירה (למי שעוקב אחרינו בסקירות ובשורטים היומיים).

אנחנו רואים את המדדים מתכנסים סביב רמות מפתח חשובות ומציגים: Buying Climax (שיא קניות), Automatic Reaction (תגובה אוטומטית), ו-Secondary Test (מבחן שניוני).

שלושת סימני העצירה הללו מעידים על כך שהמחיר הולך ומתכנס. על ידיהם אנחנו מבינים שהמחיר מתחיל לחשב מסלול מחדש: האם מדובר בצבירת סחורה מחדש לקראת המשך עליות (Reaccumulation), או לחלופין בשלב מאוחר יותר בתהליך של פיזור סחורה (Distribution)? כרגע לפחות, מדובר בעצירת מחיר שהיא ברירת המחדל – עצירה טבעית לחלוטין אחרי רצף עליות בתוך שלב הביקושים. את אותה ההתנהגות נוכל לראות גם בנאסד"ק, בעוד שהראסל והדאו שנמצאים בשיא כל הזמנים שלהם פחות או יותר פרצו את אותה רמת התכנסות.

עידן הפד החדש: האם הריבית תעלה שוב?

בגזרת המאקרו, החלטת הריבית בארה"ב הותירה את הריבית על כנה ברמה של 3.75%, מהלך שהיה מתומחר בשווקים. מה שיותר חשוב אלו הרמיזות והטון המסתמן: יש סיכוי לא קטן בכלל שנראה העלאת ריבית נוספת במהלך שנת 2026.

מי שיודע להבין את שוק האג"ח, יכול היה לראות בתקופה האחרונה את תשואות האג"ח שעלו בצורה די משמעותית. כאשר תשואות האג"ח עולות, המשמעות היא שהשווקים מתמחרים עלייה באינפלציה. איך נלחמים בעלייה באינפלציה? על ידי העלאת ריבית.

העלייה הזו באינפלציה לא מגיעה בכלל על ריק; היא מגיעה על רקע המלחמה מול איראן וכל הזעזועים והשינויים במחירי הנפט. לכל דבר יש מחיר, ואנחנו רואים את זה מתגלם כאן. מה זה אומר לנו כסוחרים? אם השווקים מתמחרים סיכוי לא קטן להעלאת ריבית נוספת, יהיה מעניין לראות איפה זה פוגש את המחירים בשוק – האם ברמות שיא או ברמות נמוכות יותר. למה זה משנה? כי המינוח "יקר" או "זול" הוא כמובן ביחס לזמן ולתנועה הנוכחית.

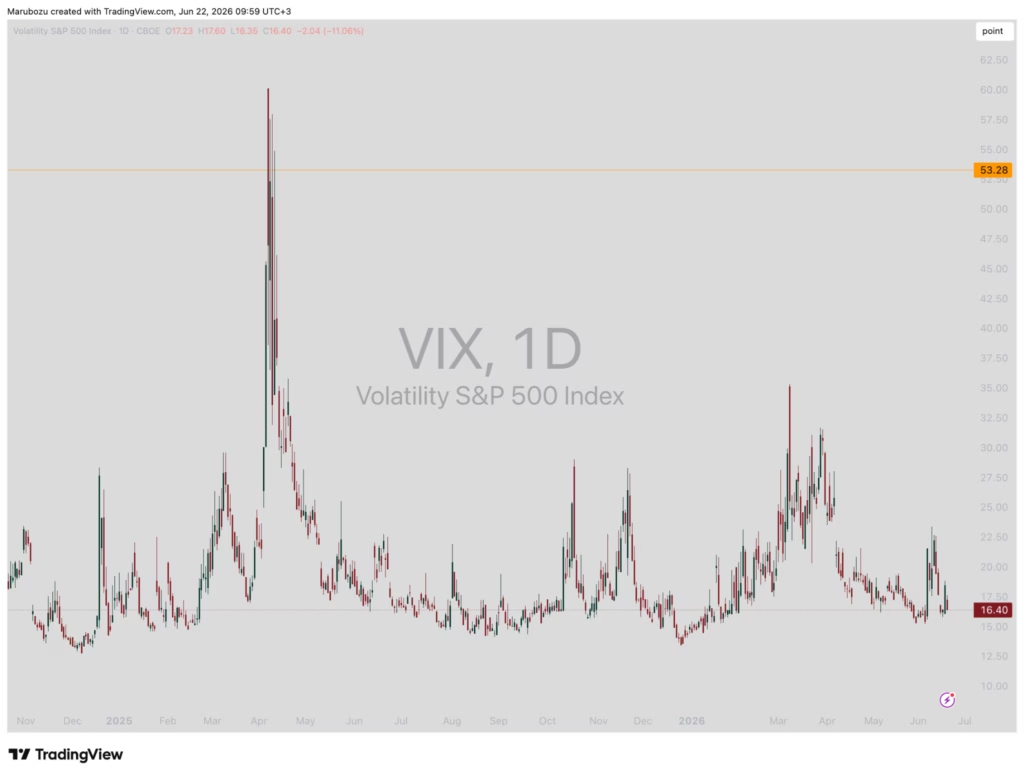

אשליית ה-VIX: נמוך, אבל יקר

אלמנט מרתק נוסף בשוק הוא התנהגותו של מדד התנודתיות, ה-VIX. בשבוע שלפני כן הוא עלה מעט, אך בשבוע החולף – על רקע השמועות על טיוטות להסכם שלום או שלד להסכם בין איראן לארה"ב – השוק פגש את זה בירידות חדות במדד התנודתיות. ה-VIX ירד בסך הכל בכמעט 7.5% ונכון לעכשיו נמצא באזור רמת ה-16 נקודות.

נכון לעכשיו אנחנו בסביבה יחסית רגישה. אנחנו נמצאים במצב של קונטנגו (Contango) מתחת לממוצע, דבר שמעיד ששוק הנגזרים לא כל כך שאנן לכל מה שקורה עכשיו, ומצד שני לא מדובר כרגע עדיין בפאניקה (אנחנו רואים למשל את ה-VIX המגולם לימים הקרובים נמוך יותר מאשר הספוט).

אבל זה שה-VIX עומד על 16, זה ממש לא אומר שהוא נמוך. לא על פי המספר היבש אנחנו מודדים האם יש כרגע רגיעה בשווקים או לא, כי הכל יחסי לזמן. ברמה ההיסטורית בכלל, רמות נמוכות באמת בוויקס הן 11-12. מה שקובע האם הוויקס גבוה או נמוך כרגע זה אחוזון דירוג התנודתיות שלו (IV Rank), ונכון לרגע זה האחוזון הזה עומד על 9% בלבד. המשמעות היא שבמרבית הזמן בשנה האחרונה, השוק היה מתחת לרמה הנוכחית שלו. השוק למעשה מתחיל לנרמל רמות שבסטנדרט נחשבו בעבר לגבוהות, וכיום הן נחשבות כנמוכות. זה כשלעצמו מעיד שחווינו בתקופה האחרונה תנודתיות לא קטנה – וזה מה שקורה כאשר יושב בראש המדינה החזקה בעולם אדם לכאורה לא כל כך צפוי.

והתכנסות המחירים (מתוך Tradingview).

ניתוח טכני: שלושת סימני העצירה של השוק

למרות העליות ורמות השיא, מבט מעמיק אל תוך תנועות המחיר מגלה תמונה מעניינת. אמנם ה-S&P 500 והנאסד"ק עלו בשבוע שעבר, אבל בסך הכל הם סימנו להם את שלושת סימני העצירה (למי שעוקב אחרינו בסקירות ובשורטים היומיים).

אנחנו רואים את המדדים מתכנסים סביב רמות מפתח חשובות ומציגים: Buying Climax (שיא קניות), Automatic Reaction (תגובה אוטומטית), ו-Secondary Test (מבחן שניוני).

שלושת סימני העצירה הללו מעידים על כך שהמחיר הולך ומתכנס. על ידיהם אנחנו מבינים שהמחיר מתחיל לחשב מסלול מחדש: האם מדובר בצבירת סחורה מחדש לקראת המשך עליות (Reaccumulation), או לחלופין בשלב מאוחר יותר בתהליך של פיזור סחורה (Distribution)? כרגע לפחות, מדובר בעצירת מחיר שהיא ברירת המחדל – עצירה טבעית לחלוטין אחרי רצף עליות בתוך שלב הביקושים. את אותה ההתנהגות נוכל לראות גם בנאסד"ק, בעוד שהראסל והדאו שנמצאים בשיא כל הזמנים שלהם פחות או יותר פרצו את אותה רמת התכנסות.

עידן הפד החדש: האם הריבית תעלה שוב?

בגזרת המאקרו, החלטת הריבית בארה"ב הותירה את הריבית על כנה ברמה של 3.75%, מהלך שהיה מתומחר בשווקים. מה שיותר חשוב אלו הרמיזות והטון המסתמן: יש סיכוי לא קטן בכלל שנראה העלאת ריבית נוספת במהלך שנת 2026.

מי שיודע להבין את שוק האג"ח, יכול היה לראות בתקופה האחרונה את תשואות האג"ח שעלו בצורה די משמעותית. כאשר תשואות האג"ח עולות, המשמעות היא שהשווקים מתמחרים עלייה באינפלציה. איך נלחמים בעלייה באינפלציה? על ידי העלאת ריבית.

העלייה הזו באינפלציה לא מגיעה בכלל על ריק; היא מגיעה על רקע המלחמה מול איראן וכל הזעזועים והשינויים במחירי הנפט. לכל דבר יש מחיר, ואנחנו רואים את זה מתגלם כאן. מה זה אומר לנו כסוחרים? אם השווקים מתמחרים סיכוי לא קטן להעלאת ריבית נוספת, יהיה מעניין לראות איפה זה פוגש את המחירים בשוק – האם ברמות שיא או ברמות נמוכות יותר. למה זה משנה? כי המינוח "יקר" או "זול" הוא כמובן ביחס לזמן ולתנועה הנוכחית.

אשליית ה-VIX: נמוך, אבל יקר

אלמנט מרתק נוסף בשוק הוא התנהגותו של מדד התנודתיות, ה-VIX. בשבוע שלפני כן הוא עלה מעט, אך בשבוע החולף – על רקע השמועות על טיוטות להסכם שלום או שלד להסכם בין איראן לארה"ב – השוק פגש את זה בירידות חדות במדד התנודתיות. ה-VIX ירד בסך הכל בכמעט 7.5% ונכון לעכשיו נמצא באזור רמת ה-16 נקודות.

נכון לעכשיו אנחנו בסביבה יחסית רגישה. אנחנו נמצאים במצב של קונטנגו (Contango) מתחת לממוצע, דבר שמעיד ששוק הנגזרים לא כל כך שאנן לכל מה שקורה עכשיו, ומצד שני לא מדובר כרגע עדיין בפאניקה (אנחנו רואים למשל את ה-VIX המגולם לימים הקרובים נמוך יותר מאשר הספוט).

אבל זה שה-VIX עומד על 16, זה ממש לא אומר שהוא נמוך. לא על פי המספר היבש אנחנו מודדים האם יש כרגע רגיעה בשווקים או לא, כי הכל יחסי לזמן. ברמה ההיסטורית בכלל, רמות נמוכות באמת בוויקס הן 11-12. מה שקובע האם הוויקס גבוה או נמוך כרגע זה אחוזון דירוג התנודתיות שלו (IV Rank), ונכון לרגע זה האחוזון הזה עומד על 9% בלבד. המשמעות היא שבמרבית הזמן בשנה האחרונה, השוק היה מתחת לרמה הנוכחית שלו. השוק למעשה מתחיל לנרמל רמות שבסטנדרט נחשבו בעבר לגבוהות, וכיום הן נחשבות כנמוכות. זה כשלעצמו מעיד שחווינו בתקופה האחרונה תנודתיות לא קטנה – וזה מה שקורה כאשר יושב בראש המדינה החזקה בעולם אדם לכאורה לא כל כך צפוי.

לקראת שבוע המסחר החדש: ניהול סיכונים הוא שם המשחק

איך אנחנו פותחים את שבוע המסחר החדש? אנחנו מגיעים לשבוע הזה כשהמדדים יחסית סמוכים לרמות השיא שלהם, וכבר דיברנו על שלושת סימני העצירה הטכניים. מצד שני, אנחנו מגיעים לשם כאשר הוויקס נמצא ברמות נמוכות ביחס לזמן האחרון.

השילוב הזה אומר שמצד אחד התנודתיות כרגע די נמוכה, אך מצד שני זה מכניס אותנו לאזור שבו מחירי האופציות בשוק זולים מאוד. כשהאופציות זולות מאוד והשווקים נושקים לשיאים, זה מחייב אותנו להיות קשובים מאוד לכל הלך רוח כזה או אחר. מדד הראסל 2000 בולט במיוחד כשהוא נמצא בשיא מבחינתו.

בנוסף, ברמה הגאופוליטית, יכנס כעת למבחן ממש "מדד הרצינות" של איראן לגבי אותם הסכמים, ומן הסתם כנראה שיהיו התפתחויות נוספות בגזרה הזו. מכאן, התפקיד הבלעדי שלנו כסוחרים בשוק הוא לעשות את מה שאנחנו תמיד צריכים לעשות: לנהל את הסיכונים שלנו בצורה הנכונה והקפדנית ביותר.

מאת: מתן כהן, מייסד בית הספר למסחר והשקעות "מרבוזו" (Marubozu).

בקרו באתר : www.marubozu.co.il

האמור במאמר זה הוא לצרכי מידע בלבד ואינו מהווה המלצת השקעה. כל החלטת השקעה תתקבל על דעת הקורא בלבד.