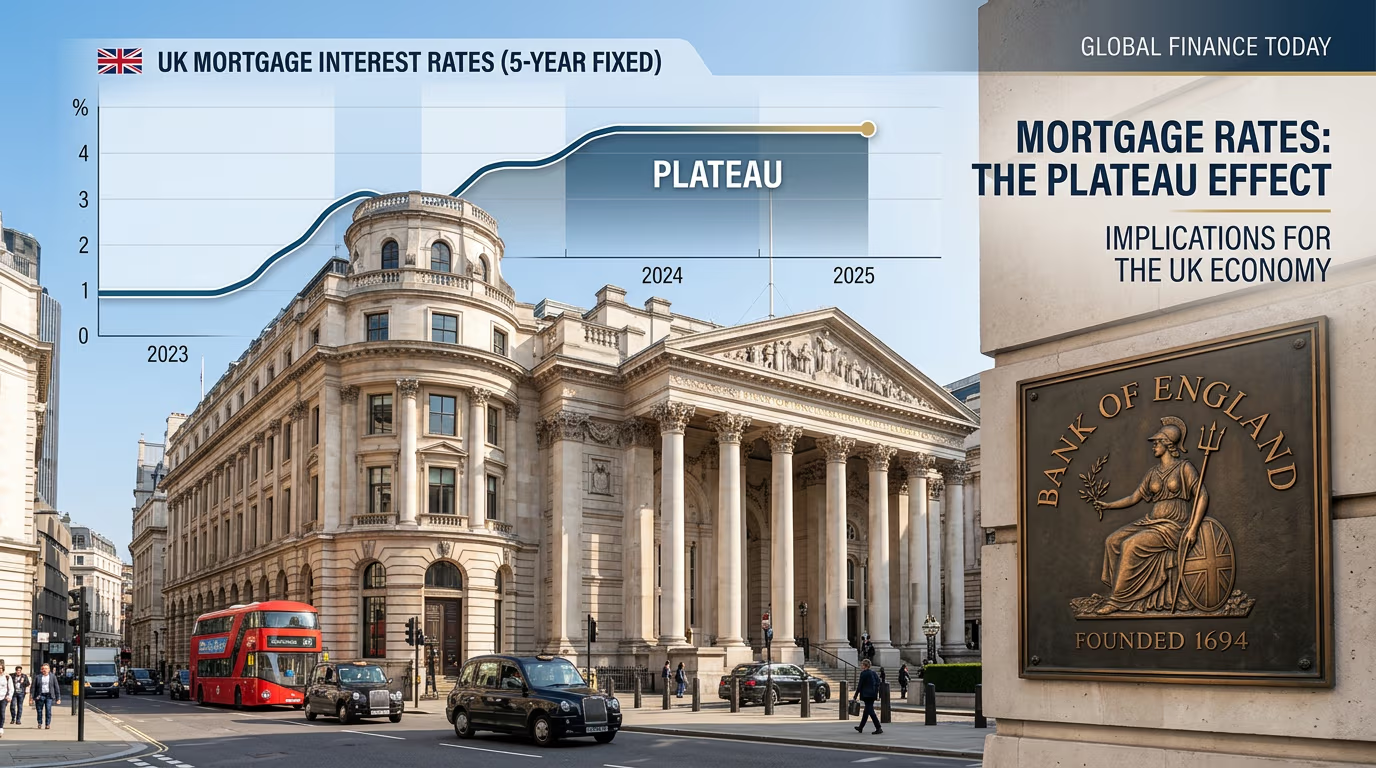

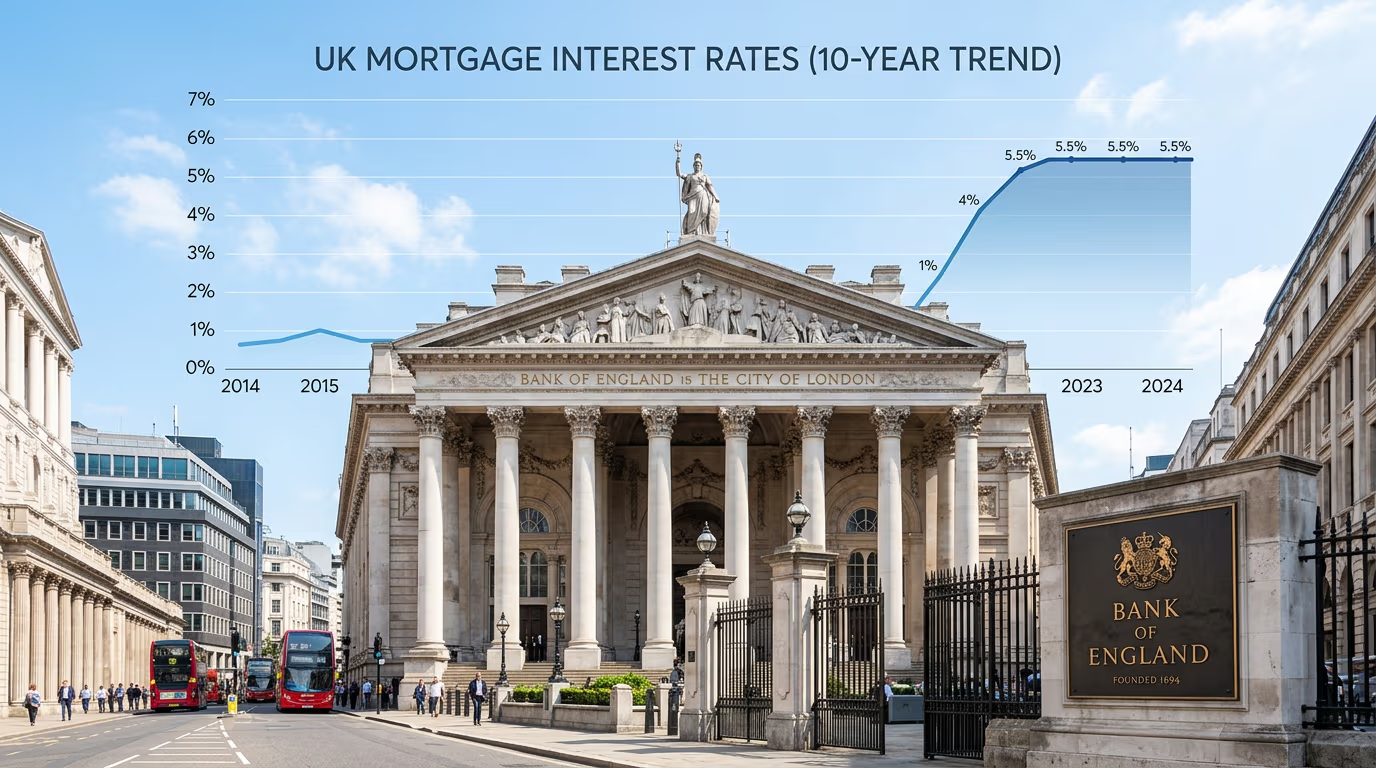

הזירה הפיננסית בלונדון חוותה בשבועות האחרונים טלטלה של ציפיות, כאשר התקווה להקלה מוניטרית מהירה התנפצה אל מול חומת השמרנות של הבנק המרכזי הבריטי. בעוד שבשווקים העריכו בסבירות גבוהה כי קובעי המדיניות יבחרו במסלול של הורדת ריבית כבר במועד הנוכחי, המציאות בשטח הכתיבה תסריט שונה לחלוטין. הנהגת הבנק בחרה לאמץ עמדה של 'נחיה ונראה', מהלך שגרם להקפאה מיידית של התוכניות האגרסיביות בקרב מלווי המשכנתאות הגדולים בממלכה. במקום מלחמת מחירים שתטיב עם ציבור הלווים, אנו עדים כעת לנסיגה אל עמדות מגננה. המוסדות הפיננסיים, המסתמכים על 'ריביות הסוואפ' (Swap Rates) לצורך תמחור המוצרים שלהם, מבינים כי עלויות הגיוס לא צפויות לרדת בטווח הזמן המיידי. כתוצאה מכך, כל תוכנית להוזלת המרווחים נגנזה לעת עתה, והתחרות על ליבו של הצרכן הוחלפה בניסיון לשמור על יציבות התיקים הקיימים.

המשמעות הנגזרת עבור משק בית ממוצע בבריטניה היא מהותית ביותר. אם נבחן משכנתא סטנדרטית בהיקף של כ-250 אלף ליש"ט, הרי שההחלטה שלא להוריד את הריבית בשיעור המצופה של רבע אחוז פירושה 'אובדן' של חיסכון פוטנציאלי בגובה של כ-40 עד 50 ליש"ט בכל חודש. בחישוב שנתי, מדובר בסכום המצטבר לכדי מאות ליש"טים שהיו יכולים להתפנות לצריכה פרטית או לחיסכון, אך יישארו בקופות הבנקים כהוצאות ריבית. המצב הנוכחי מייצר שחיקת הון בקרב המעמד הבינוני, שכן כוח הקנייה שלו נפגע פעמיים: פעם אחת מהאינפלציה שטרם דעכה לחלוטין, ופעם שנייה מעלויות המימון שנותרו ברמתן הגבוהה. בקרב האנליסטים בסיטי של לונדון נשמעים קולות המעריכים כי הקיפאון הזה עלול להימשך עמוק אל תוך המחצית השנייה של השנה, מה שמותיר את שוק הדיור במצב של חוסר ודאות משווע, כאשר קונים פוטנציאליים מעדיפים להישאר על הגדר ולחכות לבשורה שאינה מגיעה.

במבט רחב יותר, הגישה המהוססת של הבנק המרכזי של אנגליה אינה פועלת בחלל ריק, אלא מהווה חלק ממגמה גלובלית של 'זהירות יתרה' בקרב בנקים מרכזיים במערב. בדומה לפדרל ריזרב בארצות הברית, גם בלונדון חוששים מהישנות של גלי אינפלציה דביקים, במיוחד בתחומי השירותים והשכר. ה'נבל' המרכזי בסיפור הזה הוא קצב עליית המחירים המקומי, שעל אף ירידתו מהשיאים של השנה שעברה, עדיין מסרב להתכנס ליעד היציבות המיוחל. קובעי המדיניות חוששים כי פעולה מוקדמת מדי תתפרש כחולשה ותוביל לפיחות בערך הליש"ט, מה שבתורו ייקר את היבוא ויצית מחדש את בעירת המחירים. לכן, האסטרטגיה הנוכחית מתמקדת בשימור הריבית ברמתה המגבילה למשך זמן רב יותר (Higher for Longer), תוך הקרבת פוטנציאל ההתרחבות של שוק הנדל"ן לטובת יציבות המטבע והמחירים. זהו מאבק קלאסי בין הכלכלה הריאלית, הצמאה לאשראי זול, לבין השמרנות המוניטרית השואפת למנוע התדרדרות למיתון אינפלציוני מורכב.

הנהנים העיקריים מהמצב הנוכחי הם דווקא החוסכים, שזוכים לתשואות נומינליות שלא נראו מזה עשור, וכן הבנקים המסחריים שנהנים ממרווח ריבית נקי (NIM) משופר. עם זאת, עבור היצואנים והתעשייה המקומית, הריבית הגבוהה מהווה משקולת המקשה על השקעות הון ופיתוח. בעוד שהשוק מקשיב בדריכות לכל רמז שיוצא ממסדרונות הבנק המרכזי, ניכר כי הלך הרוח עבר מאופטימיות זהירה לספקנות מפוכחת. השאלה הגדולה כעת אינה 'מתי תרד הריבית', אלא 'כמה נזק ייגרם לכלכלה הריאלית עד שזה יקרה'. במידה ונתוני התעסוקה יראו סימני שבירה ראשונים, ייתכן והבנק ייאלץ לשנות כיוון במהירות, אך עד אז, הלווים הבריטים ימשיכו לשאת בנטל הכבד של חובותיהם ללא אופק של הקלה קרובה. הדינמיקה הזו יוצרת לחץ פוליטי גובר על הממשלה לספק פתרונות עקיפים, אך ההיסטוריה הכלכלית מלמדת כי ללא תנועה של הבנק המרכזי, כל ניסיון אחר יהיה בבחינת פלסטר על פצע מדמם.