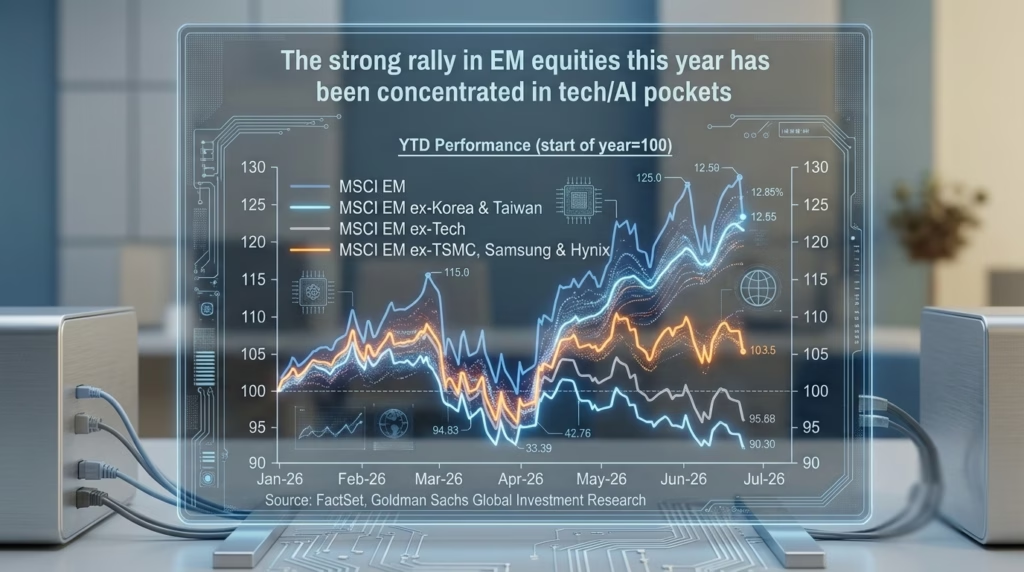

מתחילת השנה, משקיעים רבים מביטים בסיפוק על המסכים הירוקים המשתקפים ממדדי השווקים המתעוררים, אך נראה כי התמונה הכוללת מטעה למדי. דו"ח שפורסם לאחרונה על ידי בנק ההשקעות גולדמן זאקס שופך אור על המציאות המורכבת שמתחת לפני השטח, ומדגיש כי הראלי החזק שנראה בשווקים המתעוררים מתחילת השנה מרוכז באופן כמעט בלעדי בכיסי טכנולוגיה ובינה מלאכותית. שאר המגזרים בשווקים המתעוררים, כך מתברר, נמצאים למעשה בדשדוש מתמשך שמסתתר תחת הממוצע הכללי. מראית העין של גאות כללית מטשטשת את העובדה שהכסף הגדול זורם למספר מצומצם של אפיקים, מה שמחייב משקיעים לבחון מחדש את ההרכב האמיתי של תיקי ההשקעות שלהם.

על פניו, הנתונים היבשים משדרים אופטימיות רבה. מדד ה-MSCI EM הכולל מציג עלייה חדה ומשמעותית של עשרות % מאז תחילת השנה. עליות אלו מושכות תשומת לב רבה מצד גופים מוסדיים ופרטיים כאחד, המחפשים תשואות עודפות מעבר לשווקים המערביים המסורתיים. אולם, כאשר בוחנים את הנתונים לעומק, מתגלה מציאות שונה בתכלית שבה קומץ של חברות בודדות סוחב על גבו את כלכלות המדינות המתפתחות כולן.

ההשפעה של ענקיות השבבים האסיאתיות על המדד היא אבסולוטית לחלוטין. על פי הנתונים המנותחים, אם מסתכלים על השווקים המתעוררים ללא שלוש החברות הספציפיות סמסונג, TSMC ו-Hynix, מגלים כי המדד הנותר נמצא למעשה בירידה מתחילת השנה. חברות אלו, המהוות את עמוד השדרה של תעשיית החומרה הגלובלית, אחראיות לכל התשואה החיובית שאנו רואים. התלות הזו מקבלת משנה תוקף גם בהסתכלות גיאוגרפית, שכן השווקים המתעוררים ללא מדינות דרום קוריאה וטייוואן מציגים אף הם ירידה ברורה מתחילת השנה. יתרה מכך, כאשר מסירים מהמשוואה את סקטור הטכנולוגיה כולו, התוצאה החד-משמעית היא ששאר השווקים המתעוררים רשמו ירידות מתחילת שנת המסחר.

מגמה מובהקת זו מצביעה על כך שהביצועים החזקים המשתקפים במדד ה-EM הכולל מושפעים באופן דרמטי ממספר מצומצם של ענקיות טכנולוגיה. חברות אלו, הפועלות בעיקר בתחום השבבים, נחשבות כיום למובילות העיקריות בהתפתחות תעשיית ה-AI, והן נהנות מביקושי שיא עולמיים. השפעה אסימטרית וריכוזית זו ניכרת בצורה משמעותית גם על התנהגותן של קרנות סל מוכרות העוקבות אחר שווקים מתעוררים, כדוגמת תעודת הסל $EEM.

ההבנה כי הראלי אינו ביטוי לצמיחה כלכלית רוחבית אלא תוצר ישיר של טרנד הבינה המלאכותית, משנה את התפיסה המסורתית של אסטרטגיות השקעה במדינות מתפתחות. משקיע שרוכש כיום תעודת סל כללית של שווקים מתעוררים מתוך כוונה לפזר סיכונים גיאוגרפיים, חושף את עצמו למעשה לריכוזיות גבוהה בסקטור ממוקד ובמספר מצומצם של מניות. תופעה זו מחייבת קריאה ביקורתית של נתוני המדדים המובילים והכרה עמוקה של הכוחות המושכים בחוטים, על מנת להבטיח התאמה מלאה בין תמהיל ההשקעות בפועל לבין רמת הסיכון ופילוסופיית ההשקעה המקורית.