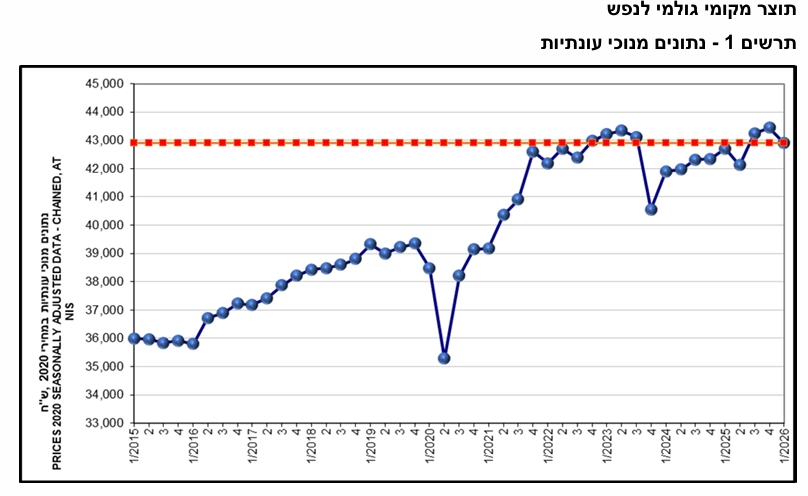

הנתונים העדכניים של הלשכה המרכזית לסטטיסטיקה מציגים תמונה מורכבת של המשק הישראלי בתחילת השנה, כאשר הפעילות הכלכלית נפגעה בשיעור רבעוני של 1.0%. הירידה בתוצר בולטת במיוחד בהשוואה לעלייה של 2.8% שנרשמה ברבעון הרביעי של שנת 2025, דבר המעיד על היפוך מגמה משמעותי. את הפגיעה המרכזית ניתן לראות בתוצר המקומי הגולמי לנפש, אשר צנח בשיעור שנתי של 4.9% (1.3% בחישוב רבעוני).

גם במגזר העסקי נרשמה הידרדרות, עם ירידה של 3.7% בתוצר העסקי בחישוב שנתי, כאשר בחינה של ענפים נבחרים מלמדת על קשיים רוחביים. ענף הבינוי והתעשייה ספגו פגיעה ניכרת, בעוד שנתוני השירותים משקפים תנודתיות גבוהה בצל חוסר הוודאות הביטחוני. בחישוב שנתי מנוכה עונתיות, התוצר העסקי במחירי בסיס ירד בשיעור של 5.1% ברבעון הראשון.

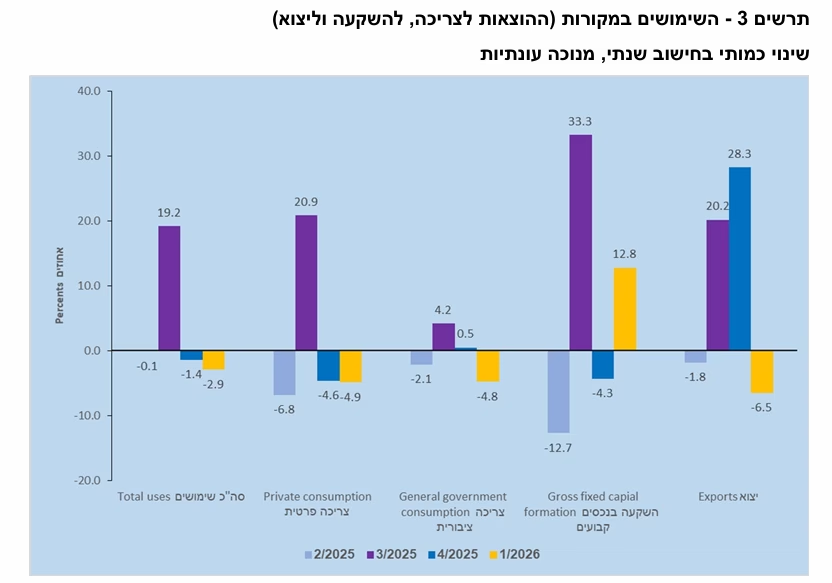

ההוצאה לצריכה פרטית, שהיא מנוע צמיחה מרכזי בכל משק, רשמה ירידה של 4.9% בחישוב שנתי. נתון זה נגזר מירידה של 10.1% בצריכה פרטית שוטפת לנפש, הכוללת הוצאות מזון, דלק ושירותים אישיים. מנגד, קיימת עדות מעניינת לעלייה בביקוש למוצרים בני-קיימא לנפש, שעלו בשיעור של 32.8% בחישוב שנתי, נתון שעשוי להעיד על העדפת הצרכנים להשקיע במוצרים מוחשיים בתקופה של אי-יציבות.

בתחום הציבורי, המלחמה הובילה לדינמיקה הפוכה בין הצרכים הביטחוניים לאזרחיים. ההוצאה לצריכה ציבורית ירדה ב-4.8% בחישוב שנתי, זאת כאשר ההוצאה לצריכה ביטחונית עלתה ב-9.6% בחישוב שנתי, בעוד שההוצאה לצריכה אזרחית צנחה ב-26.9% בחישוב שנתי. הסטת המשאבים הזו משקפת את סדרי העדיפויות הלאומיים הנדרשים לניהול המערכה הצבאית.

בניגוד למגמת ההאטה בצריכה, נרשמה עלייה מפתיעה של 12.8% בהשקעות בנכסים קבועים (3.1% בחישוב רבעוני). עלייה זו נתמכה בעיקר מהשקעות בענפי ה-ICT (טכנולוגיות מידע ותקשורת) שזינקו ב-61.6% בחישוב שנתי, וכן מעלייה בהשקעות במוצרי קניין רוחני ובכלי תחבורה יבשתיים. עם זאת, ההשקעה בבנייה ירדה ב-12.8% בחישוב שנתי, עובדה הממחישה את הקשיים בענף הנדל"ן.

בזירת הסחר הבינלאומי, יבוא הסחורות והשירותים (למעט יבוא ביטחוני, אוניות, מטוסים ויהלומים) זינק ב-32.7% בחישוב שנתי. מנגד, יצוא הסחורות והשירותים (למעט יהלומים וחברות הזנק) עלה בשיעור מתון של 1.8% בלבד בחישוב שנתי. כאשר משקללים את ירידת יצוא היהלומים וחברות ההזנק, סך יצוא הסחורות והשירותים ירד ב-6.5% בחישוב שנתי ברבעון הראשון של 2026.

הנתונים המפורטים משקפים משק הנמצא בהתאמה מהירה למציאות ביטחונית מאתגרת. בעוד שפעילויות מסוימות, בעיקר בתחום הטכנולוגי, מציגות חוסן, הפעילות הכלכלית הרחבה, הצריכה הפרטית והתוצר לנפש ניצבים בפני קשיים מבניים הנגזרים מהמלחמה. מבט קדימה, האומדן הבא של הלמ"ס לרבעון השני צפוי לספק תמונה ברורה יותר על יכולת ההתאוששות של המשק והאם המגמות שנצפו ברבעון הראשון ימשיכו ללוות את הכלכלה הישראלית גם בהמשך שנת 2026.