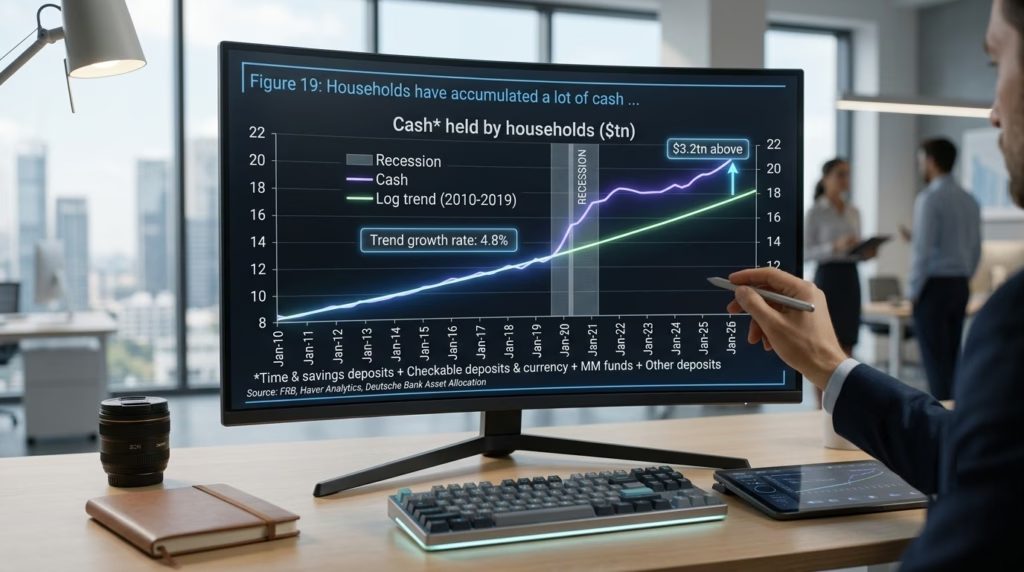

הכלכלה האמריקאית ממשיכה לרתק את השווקים הפיננסיים, במיוחד לאור הנתונים המדהימים הנוגעים למצב הנזילות של משקי הבית. בחינה מעמיקה של הנתונים חושפת כי הציבור האמריקאי צבר הר של מזומנים, כאשר נכון לתקופה האחרונה משקי הבית יושבים על עודף אדיר של 3.2 טריליון דולר מעל קו המגמה ההיסטורי. אם בעשור שקדם לשנת 2020, קצב הצמיחה של המזומנים בידי הציבור שמר על מגמה עקבית וברורה של 4.8% בשנה, הרי שהמשבר הכלכלי שליווה את פרוץ המיתון טרף את הקלפים לחלוטין. התזרים חסר התקדים הזה כולל פיקדונות עובר ושב, חסכונות, קרנות כספיות ומזומן פיזי, והוא ממחיש את עוצמת החוסן הפיננסי של הצרכן האמריקאי אל מול טלטלות הכלכלה העולמית.

כדי להבין את ממדי התופעה, חשוב להשוות את ההתנהלות הפיננסית של משקי הבית בארצות הברית לזו של עמיתיהם במדינות ה-OECD. במדינות רבות באירופה ובשאר העולם המפותח נרשמה גם כן עלייה דרמטית בחיסכון הפרטי במהלך המגפה, שכן סגרים ומגבלות תנועה צמצמו את אפשרויות הצריכה. עם זאת, התגובה הפיסקאלית של הממשל האמריקאי הייתה חריגה בהיקפה, וכללה חלוקת המחאות ישירות לאזרחים ותשלומי אבטלה מוגדלים. כתוצאה מכך, בעוד שבמדינות אירופאיות רבות עודפי החיסכון הללו נשחקו במהירות יחסית בעקבות משבר האנרגיה והאינפלציה החריפה שפגעה ביבשת, הצרכן האמריקאי הצליח לשמר את היתרון הפיננסי שלו. המזומן העודף בארצות הברית משמש כיום כמעין כרית ביטחון אדירה, המאפשרת לאמריקאים להמשיך לצרוך בקצב גבוה למרות סביבת הריבית המאתגרת.

בישראל, התמונה מציגה דמיון מסוים אך נובעת ממניעים כלכליים ותרבותיים שונים. בדומה לארצות הברית, גם משקי הבית בישראל מחזיקים סכומי עתק נזילים, תופעה שבאה לידי ביטוי במאות מיליארדי שקלים ששכבו במשך שנים בחשבונות העובר ושב ובפיקדונות קצרי מועד. עם זאת, בניגוד לזינוק האמריקאי שנבע ברובו מהזרמות ממשלתיות ישירות ומסיביות, ההון הנזיל של הציבור הישראלי נשען יותר על שיעור חיסכון פרטי גבוה ועל נטייה מסורתית לשמרנות פיננסית. הישראלים חווים מציאות ביטחונית וכלכלית תנודתית, מה שמעודד שמירה של כספים זמינים לכל תרחיש. כאשר בנק ישראל החל להעלות את הריבית בחדות במקביל לבנקים המרכזיים ב-OECD, נרשמה תזוזה מהירה של כספים מחשבונות העו"ש אל עבר קרנות כספיות ופיקדונות בנקאיים נושאי ריבית. ההבדל המרכזי הוא שבישראל נטל המשכנתאות וההלוואות צמודות הפריים מכביד מאוד על התזרים החודשי של משפחות רבות, מה שמקזז חלק ניכר מתחושת העושר שמייצרות יתרות הזכות בבנק.

נקודת המבט ההשוואתית ממחישה כי עודפי המזומן הללו הם אתגר של ממש עבור קובעי המדיניות המוניטרית בכל העולם. כאשר בנקים מרכזיים מעלים ריבית כדי לדכא ביקושים ולעצור את עליית המחירים, הם מניחים שהציבור ירגיש לחץ כלכלי ויצמצם את הוצאותיו. אולם, כאשר הציבור האמריקאי מגובה ב-3.2 טריליון דולר של עודפי נזילות מעל המגמה הרגילה, כוח הקנייה שלו נשאר חזק והוא ממשיך לתדלק את הכלכלה מבפנים. במדינות ה-OECD שבהן התמיכה הממשלתית הייתה ממוקדת יותר ולא חולקה לכל דורש, השפעת הריבית הורגשה מהר יותר והביקושים התקררו בהתאם. ישראל ממוקמת איפשהו באמצע הדרך, עם ציבור בעל חסכונות משמעותיים מחד, אך בעל רגישות גבוהה מאוד להתייקרות החזרי החובות מאידך.

המציאות הכלכלית הנוכחית מדגישה עד כמה קשה לצפות את התנהגות הצרכנים באמצעות מודלים כלכליים מסורתיים. הזינוק החד בנזילות משקי הבית יצר תופעת לוואי עולמית שהפכה את הכלכלות לעמידות יותר בפני זעזועים. החוזק הבלתי רגיל של ארצות הברית, המגובה באותו הר מזומנים עצום, מבטיח כי היא תמשיך להוות שחקנית מפתח בהכתבת סביבת הריבית עבור שאר הבנקים המרכזיים בעולם המפותח ובישראל. היכולת של הציבור לנווט בתוך סביבת מאקרו מאתגרת תוך ניצול מושכל של כריות הביטחון הפיננסיות הללו, תמשיך להיות הגורם המכריע בעיצוב מסלול הכלכלה העולמית בשנים הבאות.