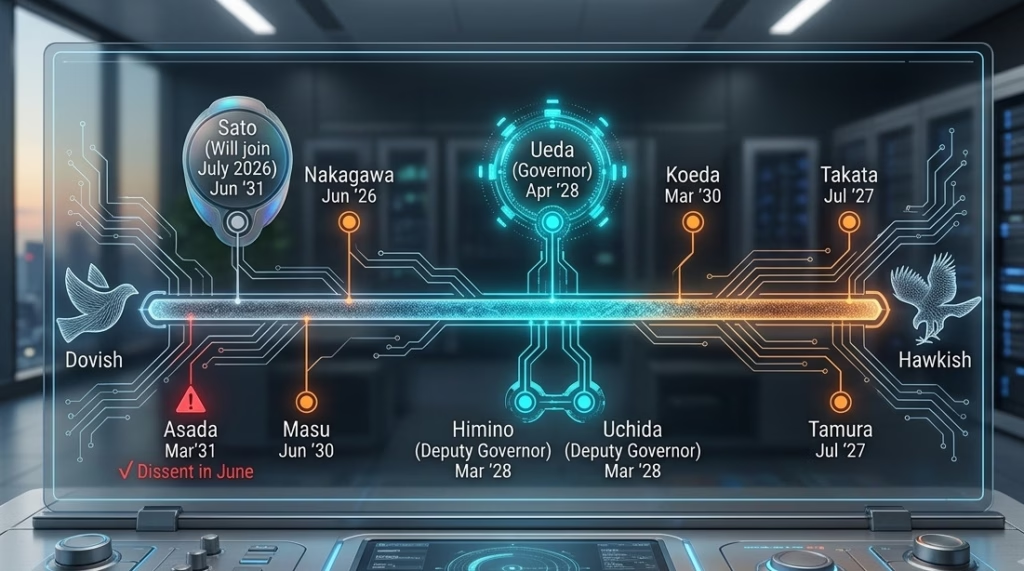

החלטתו האחרונה של הבנק המרכזי של יפן להעלות את הריבית ב-25 נקודות בסיס ולהעמידה על רמה של 1% מסמנת אבן דרך משמעותית בכלכלה העולמית. המהלך, שלווה בהחלטה נוספת לעצור את צמצום הרכישות החל מאפריל 2027, תאם ברובו את הציפיות המוקדמות של השווקים. ההחלטה התקבלה ברוב של שבעה תומכים מול מתנגד אחד, נתון הממחיש את ההסכמה הרחבה בקרב חברי הוועדה המוניטרית כי הסיכון המרכזי כיום נוטה לכיוון של אינפלציה החורגת מיעד ה-2%, בעוד שהסיכונים להאטה כלכלית הולכים ומתפוגגים. הקול המתנגד היחיד היה של טואיצ'ירו אסאדה, חבר ועדה חדש בעל עמדות התומכות בהרחבה מוניטרית, אשר סבר כי הסיכונים לפגיעה בייצור ובתעסוקה עדיין עולים על הלחצים לעליית מחירים. למרות התנגדות זו, רוב חברי הוועדה העדיפו למקד את תשומת הלב בסיכוני האינפלציה. גם הצטרפותה הצפויה בחודש יולי של איאנו סאטו, הנחשבת ליונית בגישתה, לא אמורה לשנות מהותית את מאזן הכוחות בין הניצים ליונים בוועדה. הדיונים בין שני המחנות צפויים להימשך בחודשים הקרובים, כאשר ההערכה הרווחת היא שקצב העלאות הריבית העתידיות יהיה הדרגתי ומדוד.

אחד הגורמים המרתקים ביותר שמשפיעים על קבלת ההחלטות בטוקיו הוא דווקא המצב הגיאופוליטי במזרח התיכון. תזמון העלאת הריבית הבאה תלוי במידה רבה בקצב שבו ייפתרו השיבושים באספקת האנרגיה העולמית. אם אכן יושג הסכם שלום ארוך טווח ויציב באזורנו בתקופה הקרובה, הסיכוי להעלאת ריבית נוספת כבר בחודש אוקטובר יגדל משמעותית, שכן ההשפעה על הצמיחה תהיה חיובית יותר. לעומת זאת, כל עוד המצב נותר נזיל ובלתי צפוי, תרחיש הבסיס נותר העלאת ריבית בחודש דצמבר. במסיבת העיתונאים שנערכה לאחר ההחלטה, סגן הנגיד אוצ'ידה הציג קו ניצי יחסית, אם כי נמנע מלספק הכוונה ברורה לגבי תזמון המהלך הבא או רמת הריבית הסופית של מחזור ההידוק הנוכחי. הוא הקדיש זמן ניכר כדי להדגיש את סיכוני האינפלציה כלפי מעלה, וציין כי השפעת שער החליפין על המחירים גדלה באופן משמעותי, וכי מעגל הקסמים החיובי של עליית שכר ומחירים נותר איתן. עם זאת, הוא סייג והזכיר כי התנאים הפיננסיים עדיין נחשבים למרחיבים חרף העלאות הריבית, והודה כי קשה להעריך במדויק את רמת הריבית הניטרלית, עמימות שעלולה לאכזב חלק מהפעילים בשוק ההון.

נראה כי הבנק המרכזי של יפן ממקד כעת את תשומת ליבו פחות במדד האינפלציה הכללי ויותר במדד מחירים חדש שפיתח. מדד זה מבוסס על אינפלציית הליבה, אך מנטרל עיוותים שנוצרים כתוצאה מצעדי ממשלה שונים, ולכן הוא צפוי לשקף בצורה טובה ואמינה יותר את הלחצים האינפלציוניים הבסיסיים במשק. מדד מועדף זה צפוי להישאר היטב מעל רף ה-2%, וזאת בתמיכת צמיחה יציבה בשכר, השפעות עקיפות של עליות מחירי הנפט לאור המצב הגיאופוליטי, וחולשתו המתמשכת של הין היפני מול הדולר והמטבעות המרכזיים האחרים.

בגזרת האג"ח, ההחלטה לעצור את צמצום הרכישות החל מאפריל 2027 נועדה להבטיח את יציבות השווקים בטווח הארוך. החל ממועד זה, הבנק מתכנן לשמור על קצב רכישות חודשי יציב של כשני טריליון ין של איגרות חוב ממשלתיות יפניות. על פי התחזיות, היקף אחזקות האג"ח הממשלתיות של הבנק צפוי לרדת בכ-40% עד מרץ 2027 בהשוואה לרמות של יוני 2024. כזכור, כאשר החל הבנק בתהליך הצמצום בשנת 2024, הטענה המרכזית הייתה שמדיניות השליטה בעקומת התשואות וההקלה הכמותית פגעו קשות בתפקוד התקין של שוק איגרות החוב הממשלתיות. ההנחה הייתה שהפחתה הדרגתית של הרכישות תסייע לשקם את מנגנון תמחור השוק הטבעי. מאז, השפעתו של הבנק המרכזי על שוקי הריבית אכן נחלשה משמעותית. למרות שהצמצום היזום עתיד להסתיים, המאזן של הבנק ימשיך להתכווץ בשל פדיונות ענק של איגרות חוב קיימות שיגיעו למועד הפירעון שלהן.

כיום, לאחר שחל שיפור ניכר בתמחור מבוסס שוק, ניכר כי הבנק המרכזי מציב את יציבות השוק בראש סדר העדיפויות שלו. יציבות זו צפויה בסופו של דבר לתמוך בהמשך תוואי העלאות הריבית בחודשים הקרובים בביטחון רב יותר. יתרה מכך, שוק איגרות חוב יציב יקל על הנהלת הבנק לשכנע את ראש הממשלה טקאיצ'י שלא להתנגד להמשך תהליך ההידוק המוניטרי. התחזיות הכלכליות מבית מעריכות כי תשואות איגרות החוב הממשלתיות לעשר שנים צפויות להמשיך לטפס בהדרגה לכיוון ה-3.0%, וייתכן שאף יחצו זמנית את רף ה-3.10% בתחילת השנה הבאה. עם זאת, גם כשהבנק המרכזי ימשיך להעלות את הריבית כדי לרסן את האינפלציה, קצב העלייה בתשואות בשוק צפוי להיות מתון ומבוקר בהרבה בהשוואה לטלטלות העזות שנרשמו בשנה החולפת, מה שמעיד על בשלות והתייצבות של המדיניות המוניטרית החדשה בארץ השמש העולה.