שוק החיסכון ארוך הטווח בישראל רעד בפברואר האחרון, ולא רק בגלל המספרים המפלצתיים של מיטב. בזמן שהכותרות יתמקדו בשיא הגיוסים, הסיפור האמיתי מסתתר בשינוי טעמי הציבור: האסטרטגיה הפסיבית ששלטה בשוק בשנים האחרונות מתחילה להיסדק אל מול ניהול אקטיבי חכם.

1. אפקט מיטב: לא רק גיוסים, אלא קניבליזציה של השוק

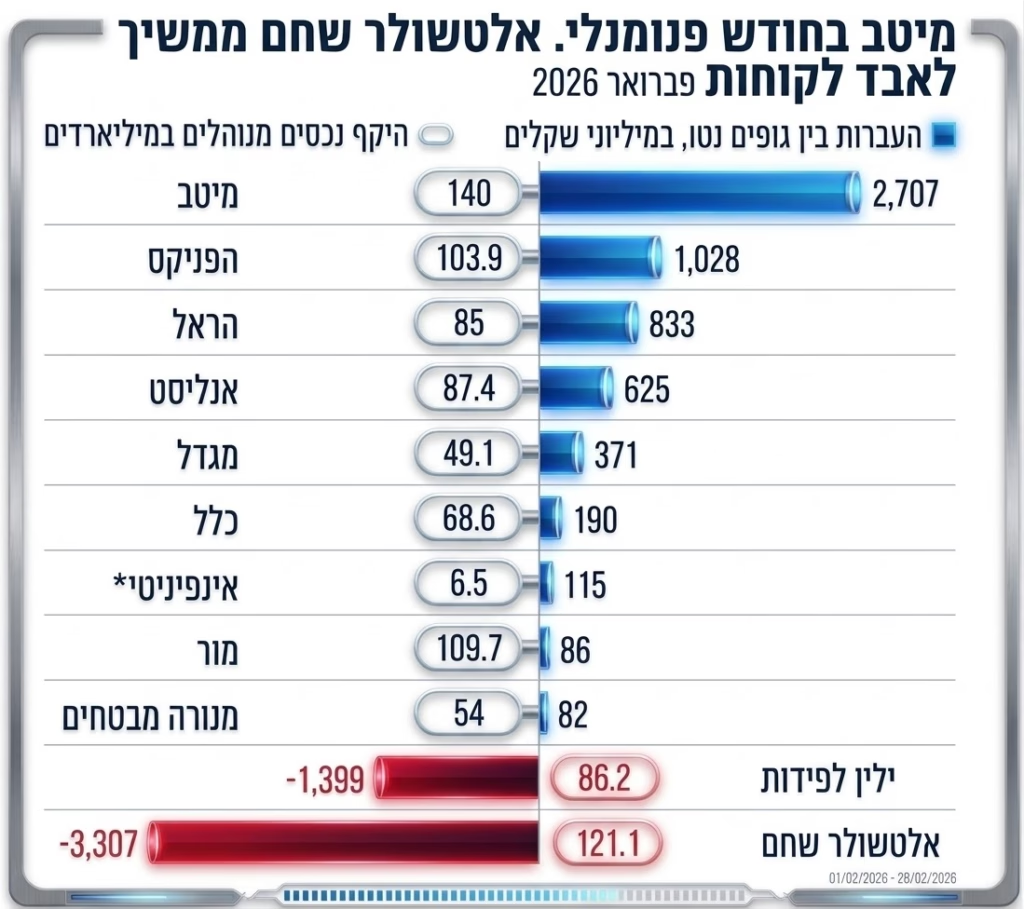

כשבוחנים את ההישג של בית ההשקעות מיטב – גיוס של 2.71 מיליארד שקל בחודש אחד והשלמת גיוס מצרפי של 5.1 מיליארד שקל בתוך חודשיים בלבד – אי אפשר לפטור זאת ב"חודש מוצלח" בלבד. מיטב הצליח לבנות לעצמו מעמד של "סופרמרקט פיננסי" מתוחכם, כזה שיודע להציע פתרונות בדיוק לנקודות הכאב של החוסך הישראלי. בעוד שחלק מהמתחרים נצמדו למודלים שמרניים או לחשיפה מסיבית ובלעדית לחו"ל, מיטב השכילה להציע מגוון מסלולים, כמו מסלולי טכנולוגיה ומסלול "ישראל", שפגשו ציבור שחיפש לגוון את תיק ההשקעות שלו. הגיוסים הללו, שמהווים כמעט את כל הכסף שגייסו ארבעת הגופים שאחריו יחד, מסמנים את מיטב כגוף הדומיננטי החדש של השוק, כזה שנוגס בנכסים של הענקים הוותיקים ללא רחם.

2. קריאת השכמה לחובבי ה-S&P 500

אולי התובנה המרתקת ביותר שעולה מנתוני פברואר היא "הסטירה" שקיבלו חובבי המדדים הפסיביים. במשך תקופה ארוכה שררה בציבור ובפורומים הכלכליים התפיסה ש"אין טעם לנהל השקעות, פשוט שימו את הכסף ב-S&P 500". פברואר 2026 מראה שזו אסטרטגיה שעלולה להיות מסוכנת. המסלול מחקה המדד הציג תשואה דלה של 0.41%, בעוד שמסלול המניות האקטיבי (שבו מנהל ההשקעות בוחר מניות באופן סלקטיבי) הניב יותר מפי שניים – 0.93%. אם נסתכל על הטווח של שלוש שנים, נגלה שמסלול המניות האקטיבי ואפילו המסלול הכללי (עד גיל 50) עקפו את מדד ה-S&P 500. המסקנה ברורה: בשוק תנודתי, למוח האנושי ולבחירה הסלקטיבית של מנהל השקעות איכותי (כמו אלו של מור, שהובילו כמעט בכל המסלולים בפברואר) יש ערך ששום אלגוריתם פסיבי לא יכול להחליף.

3. הדרמה של אלטשולר שחם: האם זו נקודת האל-חזור?

בצד השני של המתרס, הדרמה של אלטשולר שחם וילין לפידות מעמיקה, והיא מלמדת אותנו שיעור חשוב בניהול סיכונים. אלטשולר שחם איבד בפברואר לא פחות מ-3.3 מיליארד שקל, החודש החלש ביותר שלו מזה שנים. התובנה המטרידה באמת עבור החוסכים אינה רק יציאת הכספים, אלא העובדה שאלטשולר היה הגוף היחיד שהציג תשואות שליליות בחודש חיובי ברוב המסלולים תלויי הגיל ובמסלול המניות. כאשר השוק כולו עולה וגוף מסוים מציג ירידות, נוצר "אפקט הפאניקה" בקרב סוכני הביטוח. הסוכנים, שחשים באחריות כלפי הלקוחות שלהם, מבינים שהפער של 2.3% בתשואה חודשית בודדת מול גופים כמו מור או מיטב הוא פער שייקח שנים לסגור, ולכן הנהירה החוצה רק מתגברת.

4. מתחת לרדאר: הקאמבק של "כלל"

לסיום, כדאי לשים לב לנתון שחמק מעיני רבים: הקאמבק של חברת הביטוח כלל. לאחר תקופה ארוכה של פדיונות ויציאת כספים, כלל רשמה העברות חיוביות של 190 מיליון שקל. זה אולי נראה סכום קטן מול המיליארדים של מיטב, אך מדובר בשינוי מגמה דרמטי. זהו החודש הראשון מאז אמצע 2023 שבו החברה מצליחה לגייס יותר ממה שהיא מאבדת. התופעה הזו מעידה על כך שסוכני הביטוח מתחילים לחפש "יציבות תפעולית" ותשואות עקביות על פני הרפתקאות. השוק הישראלי עובר תהליך של התבגרות: הציבור כבר לא רודף רק אחרי ה"כוכב" של הרגע, אלא מחפש גופים שיודעים לספק עבודה שקטה, תפעול איכותי ותשואות שמנצחות את המדדים לאורך זמן.

5. התובנה המרכזית של חודש פברואר

שוק הפנסיה והחיסכון של שנת 2026 כבר אינו מאפשר את הפריבילגיה של "שגר ושכח". אם בעבר חוסך יכול היה להרשות לעצמו לבדוק את הדו"ח השנתי פעם בשלוש שנים ולהסתמך על המוניטין ההיסטורי של גופים ותיקים, הרי שהנתונים של פברואר האחרון מוכיחים כי האינרציה היא כיום האויב הגדול ביותר של העתיד הכלכלי שלנו. אנחנו נמצאים בעידן שבו פערי התשואה בין המקום הראשון לאחרון באותו מסלול בדיוק הגיעו לשיא של מעל ל-2.3% בחודש אחד בלבד. למי שזקוק לתרגום: מדובר בפער שעלול להסתכם בעשרות ואף מאות אלפי שקלים לאורך חיי החיסכון.