הדיון הנצחי שבין השקעה במדדי וול סטריט לבין התמקדות בבורסה לניירות ערך בתל אביב מקבל בשעות האחרונות תפנית מעניינת, המבוססת על נתונים היסטוריים ארוכי טווח שמאלצים את הסוחרים לבחון מחדש את הנחות היסוד שלהם. בעולם ההשקעות המודרני, קל לעיתים להיסחף אחרי הכותרות הנוצצות מרחוב וול סטריט ולשכוח כי ניהול תיק השקעות חכם דורש הבנה עמוקה של כלל המשתנים המשפיעים על השורה התחתונה – כולל אלו שאינם מופיעים ישירות בגרף המניה. היכולת לזקק נתונים מורכבים לכדי מסקנות אופרטיביות היא קריטית עבור משקיעים המבקשים לנווט בין אפיקי ההשקעה השונים ולהימנע מהטיות פסיכולוגיות הנפוצות בשוק ההון.

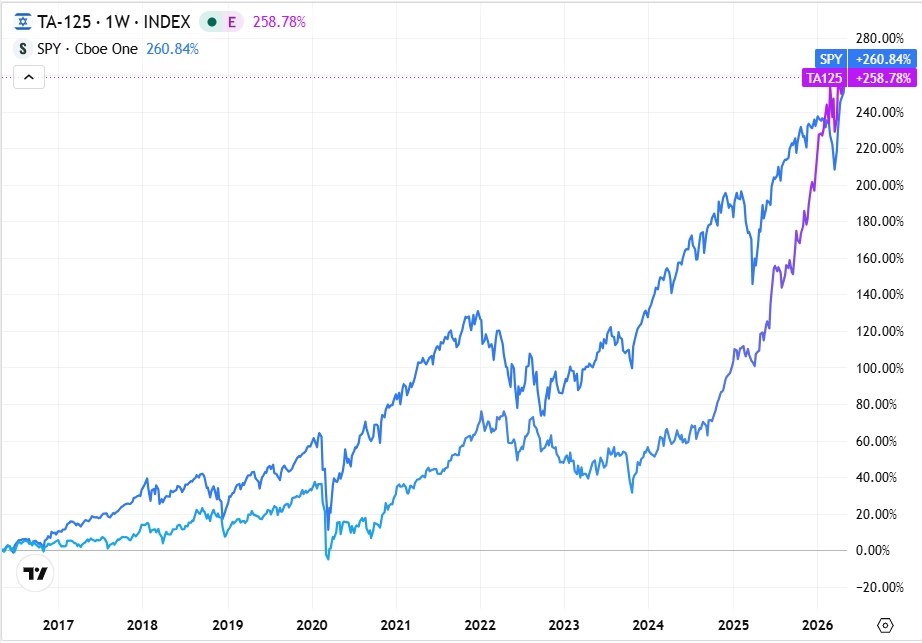

הנתונים המעודכנים לשנת 2026 חושפים תמונה מפתיעה המאתגרת את התפיסה הרווחת לפיה השוק האמריקאי הוא בהכרח המקום היחיד שבו ניתן לייצר תשואות עודפות לאורך זמן. על פי בדיקה השוואתית מעמיקה של העשור האחרון, תשואת מדד ה-S&P 500, הנחשב לבנצ'מרק העולמי המרכזי, זהה כמעט לחלוטין לתשואת מדד ת"א 125 הישראלי. שני המדדים רשמו במהלך עשר השנים האחרונות צמיחה מרשימה של כ-252%. נתון זה מלמד על עוצמתה של הכלכלה הישראלית ועל יכולתה להדביק את קצב הצמיחה של ענקיות הטכנולוגיה והתעשייה האמריקאיות בטווח הארוך. עבור הסוחר המקומי, מדובר בשיעור חשוב המראה כי הבית המנייתי בישראל סיפק ביצועים שאינם נופלים מאלו של השוק הגדול בעולם.

אולם, בחינה מדוקדקת של המציאות הפיננסית מעלה כי המלכודת האמיתית עבור המשקיעים שהתמקדו באופן בלעדי בשוק האמריקאי לא נמצאה במחירי המניות, אלא דווקא בזירה המוניטרית. בעוד ששני המדדים הציגו תשואה נומינלית דומה, שער הדולר מול השקל רשם באותו עשור ירידה משמעותית של כ-22%. משמעות הדבר היא שמשקיע ישראלי שבחר בחשיפה דולרית מלאה דרך מדד ה-S&P 500 מבלי לגדר את החשיפה המטבעית, ספג פגיעה קשה בערך השקעתו במונחים שקליים בשל היחלשות המטבע האמריקאי. התשואה הריאלית עבורו הייתה נמוכה משמעותית מזו של המשקיע שבחר להישאר במדדים המקומיים, ובכך נמנע מהשחיקה המטבעית שליוותה את החוזקה של השקל מול הדולר לאורך רוב שנות העשור האחרון.

התובנות הללו מדגישות את החשיבות הקריטית של פיזור, לא רק ברמה הגיאוגרפית או הסקטוריאלית, אלא גם ברמת המטבע. סוחרים נוטים לעיתים להתמקד בביצועי המניות ולשכוח כי עבור משקיע שהוצאותיו הן בשקלים, שער החליפין הוא רכיב בלתי נפרד מהתשואה הסופית. המקרה של העשור האחרון מהווה הוכחה לכך שהיצמדות לשוק אחד, חזק ככל שיהיה, חושפת את התיק לסיכונים צולבים שאינם תמיד גלויים לעין בזמן הגאות. הפיזור בין השווקים מאפשר לאזן את התנודתיות המטבעית ולנצל את היתרונות היחסיים של כל כלכלה, תוך הגנה על כוח הקנייה המקומי.

במבט קדימה לשנה הנוכחית, סוגיית המטבע ממשיכה לרחף מעל שוקי ההון. הדיווחים האחרונים מצביעים על תנודתיות מתמשכת בשערי החליפין על רקע החלטות ריבית גלובליות והתפתחויות גיאופוליטיות, מה שמחייב את הסוחרים לבחון מחדש את אסטרטגיית החשיפה שלהם. הגישה המקצועית אינה מחפשת רק את המדד שעולה הכי הרבה, אלא את השילוב המדויק בין תשואת נכס לבין יציבות מטבעית. המסקנה עבור מי שמבקש להכות את המדד היא כי התעלמות מהשוק הישראלי לטובת "החלום האמריקאי" עלולה להתברר כטעות יקרה, במיוחד כאשר התשואות ההיסטוריות מראות שמתחת לפני השטח, תל אביב מספקת תחרות עזה לוול סטריט.

לסיכום המגמה, העשור האחרון מלמד כי הצלחה בשוק ההון מחייבת הבנה הוליסטית של כלל המשתנים. הזהות בתשואות בין ת"א 125 ל-S&P 500 היא תזכורת לכך שהזדמנויות קיימות גם בשוק המקומי, וכי ניהול חכם של רכיב המטבע עשוי להיות ההבדל בין תיק שמכה את המדד לבין תיק שנסוג לאחור. כפי שמעידים המספרים, הפיזור הוא אכן כלי העבודה החשוב ביותר של הסוחר, המאפשר לו ליהנות מהצמיחה הגלובלית מבלי לשלם מחיר כבד על תהפוכות המקרו.