כמעט ארבעה חודשים עברו מאז פרוץ המלחמה מול איראן, ובאופן שדי מתסכל את רואי השחורות, הכלכלה האמריקאית מפגינה חוסן יוצא דופן. בהתחלה, נדמה היה שהקונפליקט עומד לרסק את שוק האנרגיה העולמי ולשגר את מחירי הנפט לחלל. אלא שהתקדמות דיפלומטית מרעננת בין וושינגטון לטהרן הרגיעה מעט את הפאניקה סביב זעזוע מתמשך בשרשראות האספקה. מסתבר שגם לפני החתימה על הסכם השלום הראשוני, רוב המדדים הכלכליים אותתו שארצות הברית צולחת את המשבר הזה הרבה יותר טוב ממה שכלכלנים מודאגים העריכו. למרות שהמלחמה הציתה מחדש את מדורת האינפלציה ועוררה פחדים מפני האטה כלכלית, הנתונים העדכניים מראים שהפעילות הכלכלית נותרה יציבה לחלוטין. הפער הזה בין סקרי סנטימנט קודרים שמציירים תמונת מצב אפוקליפטית לבין הנתונים הכלכליים הקשיחים והחיוביים, הפך למאפיין המגוחך והבולט ביותר של הכלכלה האמריקאית בחודשים האחרונים.

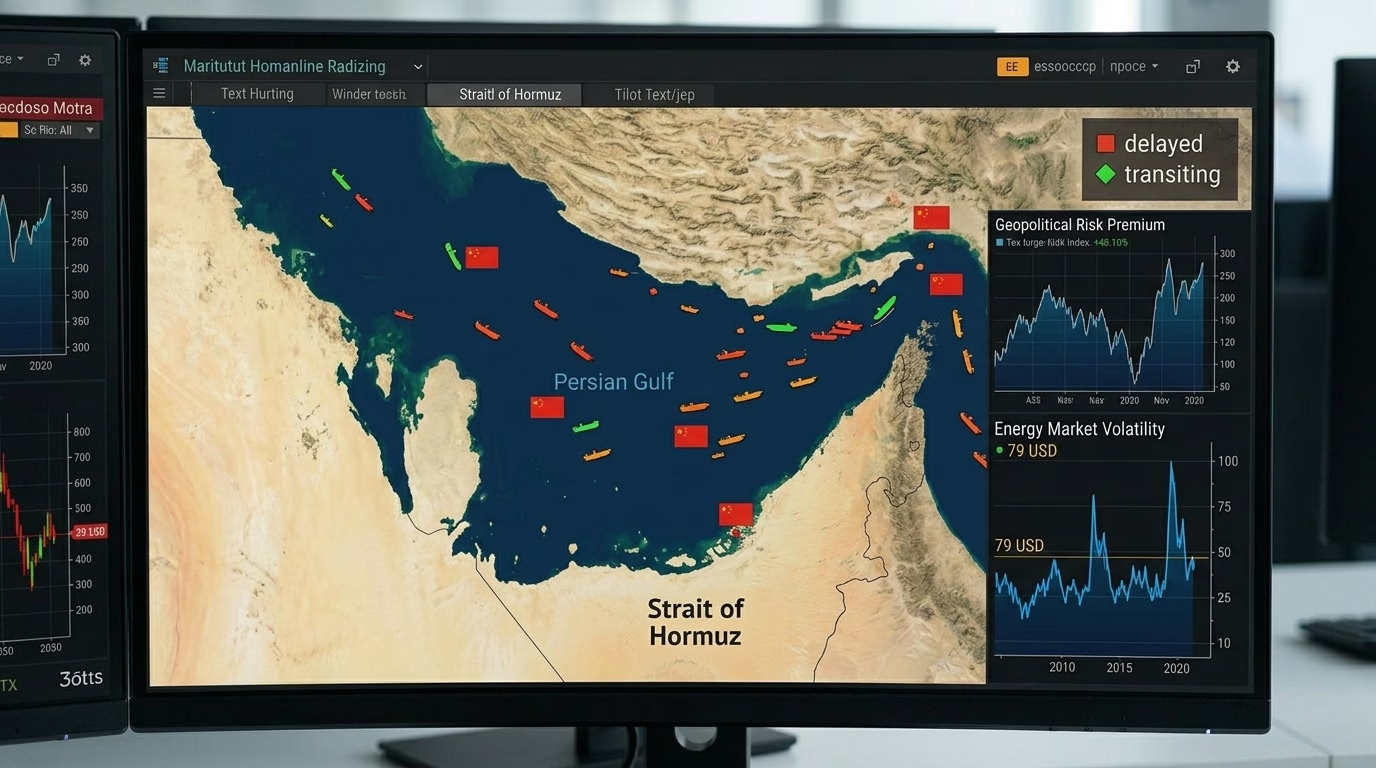

מבחינה היסטורית, זעזועים במחירי הנפט היו בדרך כלל קדימון מושלם לתקופות של חולשה כלכלית בארצות הברית. במשך כמה חודשים, המלחמה באיראן נראתה כאילו היא עוקבת בדיוק אחרי התסריט הזה, כשמחירי הנפט זינקו בעקבות סגירת מצרי הורמוז, מהלך ששיבש כמעט חמישית מאספקת האנרגיה העולמית. אבל אז המציאות החליטה להתערב, וארצות הברית ואיראן חתמו על מזכר הבנות לסיום הסכסוך. תנועת הספינות חזרה בהדרגה למצר לאחר שוושינגטון הואילה בטובה להסיר את המצור הימי, וכתוצאה מכך, מחירי הנפט הגולמי מסוג WTI צנחו מהשיאים של ימי המלחמה ונסחרים כעת סביב 76 דולר לחבית. הירידה הזו במחירי האנרגיה הפחיתה משמעותית את הלחץ האינפלציוני שנבנה בזמן הלחימה, והרחיקה את הכלכלה מתרחישי האימה שצפו בתחילת השנה. במקביל, מדדי הפעילות מתעקשים להישאר בטריטוריה של התרחבות. מדד מנהלי הרכש של מגזר הייצור עלה במאי ל-54, בעוד שמדד מגזר השירותים טיפס ל-54.5, מה שעומד בניגוד מוחלט לחששות המיתון שהתעצמו עם פרוץ המלחמה. ג'ונתן גולוב, אסטרטג מניות ראשי ב-Seaport Research Partners, אף ציין שהביקוש העסקי נמצא במצב התרחבות ברור, ושהצרכנים עדיין לא מפגינים חולשה משמעותית למרות מחירי הדלק הגבוהים. חלק מהחוסן הזה נובע משינויים מבניים עמוקים. כפי שהסביר פרופסור אסוואר פראסד מאוניברסיטת קורנל, ארצות הברית היא כבר לא מעצמת הייצור שהייתה פעם. מגזר השירותים התנפח ומרפד את הכלכלה מפני מחירי אנרגיה גבוהים, בעוד שמעמדה של אמריקה כיצואנית נטו של נפט גולמי מספק לה שכבת הגנה נוספת.

אם מחפשים את ההוכחה הניצחת לעקשנות של הכלכלה האמריקאית, צריך פשוט להסתכל על שוק העבודה. כלכלנים ממשיכים לאיים שמחירי האנרגיה יפגעו בסופו של דבר בגיוס העובדים, אבל הנתונים מסרבים לשתף פעולה עם הנרטיב הזה. תוספת המשרות במגזר הלא-חקלאי עמדה על 172 אלף במאי, כשהיא מכה את התחזיות ורושמת חודש שלישי ברציפות של עליות נאות. שיעור האבטלה עומד ביציבות על 4.3%, נתון שעדיין נמוך מ-4.4% שנרשמו רגע לפני שהטילים התחילו לעוף. יותר מזה, סקר המשרות הפנויות הראה זינוק ל-7.618 מיליון באפריל, הרמה הגבוהה ביותר מאז מאי 2024, מה שמוכיח שהביקוש לעובדים נותר בריא למרות חוסר הוודאות. עם זאת, אי אפשר להתעלם מסימני קירור קלים שמבצבצים מתחת לפני השטח. התביעות הראשוניות לדמי אבטלה נמצאות במגמת עלייה מאז סוף אפריל והגיעו ל-226 אלף בשבוע שהסתיים ב-12 ביוני, כאשר הממוצע הארבע-שבועי טיפס לרמתו הגבוהה ביותר מאז תחילת המלחמה, עם 223.25 אלף תביעות. אבל התביעות המתמשכות מסרבות להתרגש, ונשארו יציבות למדי על 1.81 מיליון, קצת מתחת ל-1.847 מיליון שנרשמו רגע לפני שהבלגן התחיל. הפדרל ריזרב סיכם את המצב בספר הביג' בצורה מושלמת כשהגדיר את השוק ככזה שמגייסים בו מעט ומפטרים בו מעט. חברות הפכו לזהירות יותר בגיוס, אבל הן בטראומה ממחסור העובדים של השנים האחרונות ולכן נמנעות מלפטר. במקביל, גיוסי עובדים בתעשייה נתמכים על ידי ביקושים ביטחוניים והשקעות עתק במרכזי נתונים, מה שמקזז חולשה במגזרים אחרים.

אבל לא הכל ורוד, והאינפלציה מסתמנת ככאב הראש האמיתי והמוחשי ביותר של המלחמה הזו. מדד המחירים לצרכן החליט להרים הילוך וזינק ל-4.2% בחישוב שנתי במאי, קפיצה מרשימה מה-2.4% השלווים של פברואר, והרמה הגבוהה ביותר מאז מאי 2023. מדד ה-PCE, המדד המועדף על הפד, טיפס ל-3.8% באפריל, בעוד שאינפלציית הליבה שלו הגיעה ל-3.3%. מה שבאמת מטריד הוא שהלחצים האינפלציוניים כבר לא מתחבאים רק במחירי האנרגיה. מדד הליבה של ה-CPI, שמתעלם בנוחות ממחירי המזון והאנרגיה, עלה ל-2.9% במאי לעומת 2.5% לפני המלחמה, מה שמוכיח שמחירי הנפט הגבוהים מחלחלים לכל פינה בכלכלה. ומה שמלחיץ עוד יותר הוא הציפיות לאינפלציה. מדד הציפיות לשנה של אוניברסיטת מישיגן קפץ ל-4.6% ביוני מ-3.4% לפני הסכסוך. הצרכנים מתחילים להפנים שהמחירים היקרים כאן כדי להישאר, וכשהציבור מתאים את ההתנהגות שלו לסביבה אינפלציונית, הרבה יותר קשה לכבות את השריפה הזו. הפד עצמו משקף את האתגר הזה. קובעי המדיניות אמנם השאירו את הריבית ללא שינוי ברמה של 3.5%-3.75% ביוני, אך במקביל העלו בחדות את תחזיות האינפלציה שלהם וכעת הם צופים שה-PCE יסיים את השנה ב-3.6%, הרבה מעל ה-2.7% שפינטזו עליהם במרץ. הם גם צופים שהריבית תעמוד על 3.8% בסוף 2026, מה שמוכיח שפקידי הפד מפחדים יותר מאינפלציה מאשר ממיתון כלכלי. נחמה קטנה אפשר למצוא בכך שבינתיים האינפלציה לא ממש מתרגמת ללחצי שכר אימתניים. השכר צמח ב-0.3% בלבד בחישוב חודשי וב-3.4% בחישוב שנתי במאי, כך שעלויות העבודה עדיין לא מתדלקות ספירלת אינפלציה שמזינה את עצמה. ירידת מחירי הנפט בשבוע האחרון ב-15% בעקבות פתיחת המצרים עשויה לתת קצת אוויר לנשימה לצרכנים ולהרגיע את אחד ממנועי האינפלציה המרכזיים.

אם יש משהו באמת אירוני בכלכלה הנוכחית, זה הפער המגוחך בין מה שהצרכנים האמריקאים מרגישים לבין מה שהם עושים בפועל. מדד סנטימנט הצרכנים של אוניברסיטת מישיגן צנח ל-48.9 ביוני לעומת 56.6 בפברואר, נתון שמשקף תסכול עמוק מעלויות הדלק והמחיה. משקי הבית מודאגים מאוד מכוח הקנייה שלהם, אבל מתברר שהם מתמודדים עם הדאגה הזו דרך גיהוץ היסטרי של כרטיסי האשראי. המכירות הקמעונאיות עלו ב-0.9% במאי לאחר עלייה של 0.4% באפריל, ובחישוב שנתי הן זינקו ב-6.9%, הרבה מעל ל-4% שנרשמו לפני המלחמה. סקוט אנדרסון מ-BMO Capital Markets מספק את ההסבר ההגיוני היחיד לטירוף הזה – אנשים מקדימים רכישות מתוך פאניקה. הם קונים היום כדי לא לשלם קנס עתידי על עליות המחירים בעקבות המלחמה. התנהגות כזו מרמזת שהצריכה החזקה הזו היא בסך הכל הלוואה על חשבון הביקושים העתידיים, וייתכן שנראה צניחה בהמשך. הנתונים מראים גם שחיקה בחסכונות, שימוש גובר באשראי ולחץ עצום על צרכנים מהשכבות החלשות שחשופים יותר למחירי המזון והאנרגיה. ספר הביג' של הפד מתאר כלכלת K קלאסית בה העשירים ממשיכים לחגוג כאילו כלום לא קרה, בעוד שמעמד הביניים והשכבות החלשות נחנקים.

אז איך בעצם הכלכלה מצליחה לספוג את כל זה בלי להתרסק? קודם כל, ארצות הברית נכנסה למשבר הזה מעמדת כוח אחרי צמיחה איתנה בשנת 2025. שנית, שוק העבודה עדיין חזק מספיק כדי לתמוך בהכנסות ובצריכה. שלישית, ההוצאה הצרכנית נשענת בכבדות על משקי בית עשירים שאחראים לחלק הארי של ההוצאות וממש לא מוטרדים ממחיר הדלק בתחנה. ולבסוף, יש לנו את קלף המנצח של ההשקעות בבינה מלאכותית. בנק אוף אמריקה וה-OECD מצביעים על הוצאות ההון סביב AI כאחד ממנועי הצמיחה המרכזיים של 2026, מה שמקזז יופי את הנזק של מחירי האנרגיה. למרות זאת, הסכנות לא נעלמו לחלוטין. האיום המיידי אמנם פחת בזכות ההסכם הראשוני ופתיחת מצרי הורמוז, אבל שני הצדדים כבר הספיקו לאיים שאם המשא ומתן ייכשל, המתיחות הצבאית תחזור. בנוסף, אינפלציה עיקשת עלולה להמשיך לכרסם בכוח הקנייה, ושוק העבודה בדרך כלל מגיב למחירי אנרגיה גבוהים באיחור אופנתי, כך שייתכן שעדיין לא ראינו הכל. כמו כן, מחירי אנרגיה גבוהים לאורך זמן עלולים להכביד על השקעות תאגידיות, כולל אותם מגזרים זוללי חשמל שקשורים לבינה מלאכותית. לעת עתה, הכלכלה האמריקאית הוכיחה שהיא יודעת לספוג מהלומות איראניות טוב יותר ממה שהעריכו, כשהחששות ממיתון עמוק נותרו בגדר תיאוריה בלבד. השאלה האמיתית היא רק האם השילוב המוזר של פאניקת קניות והייפ טכנולוגי יצליח להחזיק את כל מגדל הקלפים הזה גם במחצית השנייה של השנה, והאם ההסכם מול איראן יהפוך אי פעם לשלום בר-קיימא.