המתיחות הגיאופוליטית הגוברת במזרח התיכון, לצד נתוני תעסוקה חזקים מהצפוי בארצות הברית, מחזירות אל מרכז הבמה את החששות מפני התעוררות מחודשת של האינפלציה. ההסלמה האחרונה בסוף השבוע ניפצה את התקוות לפתיחה מהירה של מצר הורמוז, והובילה לפתיחת שבוע המסחר עם פער מחירים חיובי בשוק הנפט. למרות שחלה נסיגה מסוימת במחירים לאחר הדיווחים על סיום המבצע הצבאי של איראן, השוק רחוק מלשקף אופטימיות לגבי הפסקת אש קבועה בשלב זה. אזהרות מצד גורמים איראניים על חידוש הפעולות במקרה של המשך התקיפות בלבנון, לצד חילופי המהלומות עם ישראל, מדגישות כי הסיכון בשטח נותר גבוה וממשיך להעיב על השווקים הגלובליים.

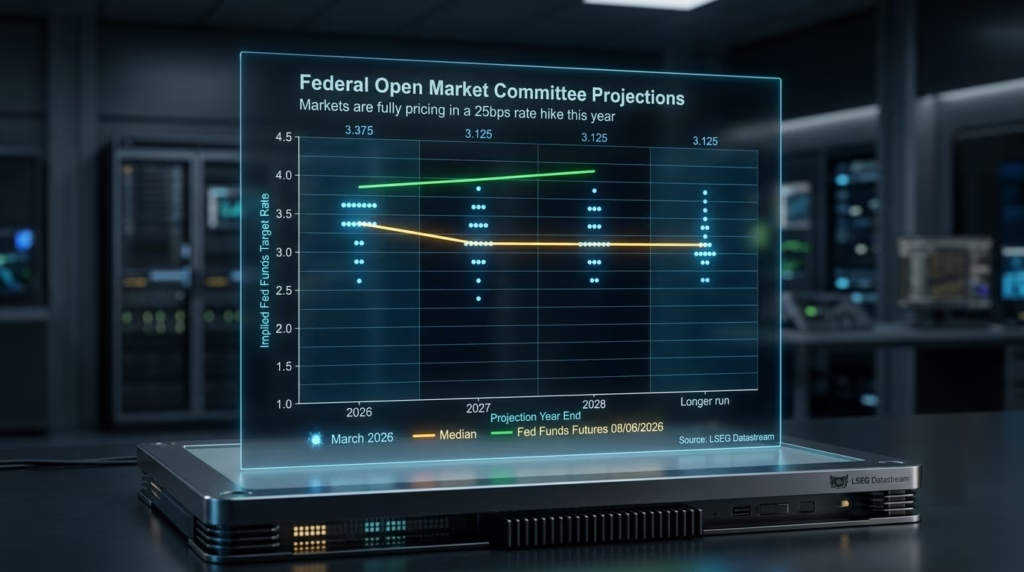

ההתפתחויות הללו מגיעות מיד לאחר פרסום דו"ח התעסוקה האמריקאי, שהציג נתונים חזקים והצית מחדש את הערכות המשקיעים לגבי מדיניות הריבית של הבנק המרכזי. על פי החוזים העתידיים על ריבית הפדרל ריזרב, השוק מתמחר כעת באופן מלא העלאת ריבית של רבע אחוז עוד השנה, כאשר ההסתברות להחלטה כזו כבר בחודש ספטמבר עומדת על כ-50%. עם זאת, לאור העובדה שמדובר בפגישה הראשונה של יו"ר הבנק המרכזי הנכנס, קווין וורש, ההערכות הן כי הפד לא ימהר לפעול לפני ספטמבר. וורש, שמונה לתפקיד על ידי הנשיא דונלד טראמפ, נתפס בשווקים כמי שמחזיק בעמדה פחות נציית ויונית יותר בהשוואה לקודמו בתפקיד, ג'רום פאוול.

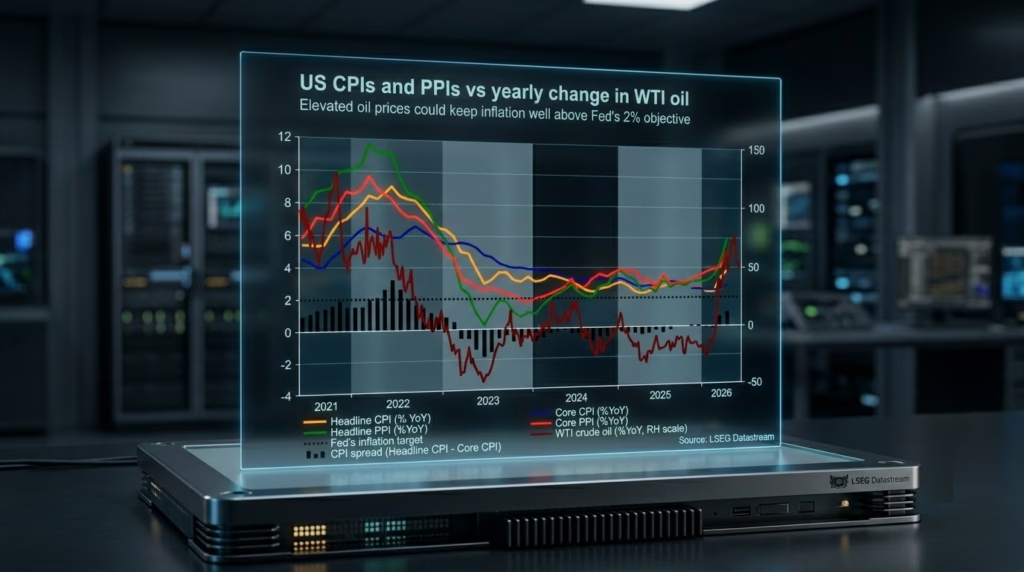

השבוע יופנה כל המבט הציבורי אל עבר נתוני מדד המחירים לצרכן ומדד המחירים ליצרן בארצות הברית לחודש מאי. כזכור, בחודש אפריל הואץ קצב האינפלציה השנתי לרמה של 3.8% בעקבות הזינוק במחירי הנפט, בעוד שמדד המחירים ליצרן זינק לרמה של 6%. נתונים אלו מלמדים כי מוצרים שיוצרו באפריל צפויים להגיע למדפים במחירים גבוהים יותר בחודשים הקרובים. העובדה שמחירי הנפט מסוג WTI ממשיכים לרחף סביב רמות השיא של אפריל מותירה מקום מועט להאטה משמעותית, ומציבה סיכונים כלפי מעלה עבור הנתונים הנוכחיים. התחזיות הרשמיות כבר צופות האצה נוספת, עם צפי לעלייה של המדד הכללי ל-4.2% ומדד הליבה ל-2.9%.

נתונים גבוהים מהצפוי פעם נוספת עלולים להזניק את ההסתברות להעלאת ריבית בספטמבר, לדחוף את תשואות אגרות החוב הממשלתיות כלפי מעלה ולהעניק רוח גבית חזקה לדולר האמריקאי. במקביל, מהלך כזה עשוי להעמיק את הירידות במחיר הזהב, שכן עליית הריבית מגדילה את עלות ההזדמנות של החזקת המתכת היקרה. בזירת המטבעות, צמד המטבעות אירו-דולר חווה ירידות חדות בעקבות דו"ח התעסוקה החזק ושבר רמות תמיכה מרכזיות. למרות שהאירו מציג כעת התאוששות קלה, המגמה לטווח הקצר נותרת דובית. פריצה של רמות התמיכה הנמוכות עשויה לסלול את הדרך לירידות נוספות, בעוד שרק סגירה יציבה מעל רמות ההתנגדות תוכל לסמן חזרה לטווח דשדוש או לשנות את הסנטימנט הכללי בשוק לעבר מגמה שורית.