אחרי 9 שבועות רצופים של עליות ושיאים חדשים ב-S&P 500, הגיע התיקון האגרסיבי ביותר שראינו מזה זמן רב. דוח תעסוקה חזק מהצפוי שמרחיק את הורדות הריבית, לצד מתיחות גיאו-פוליטית חריפה בין ארה"ב לאיראן, שלחו את המשקיעים למימוש חסר פשרות. מה קרה בשוק האופציות ערב המפולת, ואיזה נתון מאקרו דרמטי מחכה לנו השבוע? | סקירה שבועית

לכל שבת יש מוצאי שבת, והסופ"ש האחרון בוול סטריט המחיש זאת בצורה הברורה ביותר. לאחר רצף עליות מרשים של תשעה שבועות ב-S&P 500, השווקים חוו טלטלה עזה, בעיקר ביום שישי האחרון. התיקון הנוכחי הוא העוצמתי ביותר שחוו השווקים מאז גל הירידות של תחילת שנת 2025 (על רקע כהונת טראמפ ומדיניות המכסים במרץ-אפריל 2025).

בהובלת מדד הנסדא"ק, שצנח ביום שישי בלבד בשיעור של למעלה מ-4.5%, השוק אותת על שינוי קצב זמני. הלחץ הגיע על רקע שני טריגרים מרכזיים: דוח תעסוקה מפתיע בעוצמתו ומכירות אגרסיביות בשוק המניות, לצד זינוק חד ברמות התנודתיות.

סיכום שבועי: תמונת המצב במדדים ובסקטורים

בסיכום שבועי, הנתונים מציגים תמונה מורכבת של רוטציה ומכירות ממוקדות:

- S&P 500: רשם ירידה שבועית של 2.6%, כאשר רוב התנועה התרחשה ביום שישי.

- נאסדא"ק (Nasdaq): הוביל את המגמה השלילית עם ירידה שבועית חדה של 4.5%.

- דאו ג'ונס (Dow Jones): הציג חסינות יחסית וירד ב-1.3% בלבד.

- ראסל 2000 (Russell 2000): מדד המניות הקטנות השיל כמעט 3% מערכו.

- מדד התנודתיות (VIX): זינק בשיעור חד של 40% ברמה השבועית.

מדד ה – הנאסד״ק במבט יומי (מתוך Tradingview).

מבט על הסקטורים ביום שישי מגלה שלא כל השוק נצבע באדום. סקטורים דפנסיביים וערכיים כמו שירותים (Utilities), נדל"ן, בריאות ופיננסים דווקא סיימו בטריטוריה הירוקה. מנגד, מי שהובילו את הירידות היו סקטורי הטכנולוגיה, התקשורת, האנרגיה, התעשייה והצריכה.

הפגיעה הקשה ביותר נרשמה בסקטור השבבים והסמיקונדקטורס (SMH), שצנח ביום שישי לבדו בלמעלה מ-9%. הירידות החלו כבר ביום חמישי, מיד לאחר פרסום הדוחות הכספיים של חברת ברודקום (AVGO). על אף שהדוח עצמו היה מצוין, הציפיות הגבוהות של השוק הובילו לפרשנות שלילית והמנייה צללה ב-12.5% ביום חמישי, והמשיכה בירידה של עוד 8% ביום שישי. חברות ענק נוספות בסקטור הושפעו עמוקות: מניית ARM איבדה כמעט 13%, ואנבידיה (NVDA) השילה 6% וממשיכה לייצר שיאים יורדים מאז הדוח האחרון שלה.

עם זאת, חשוב לשמור על פרופורציות אנליטיות: סקטור השבבים רשם זינוק מטאורי של כ-75% מאז סוף מרץ ותחילת אפריל. תיקון של 9% בתוך מהלך עליות כה מסיבי הוא התנהגות שוק בריאה ומתבקשת – גרפים אינם יכולים לעלות בקו ישר ללא תיקונים טכניים.

פילוח ביצועי הסקטורים (Marubozu Dashboard)

קרן הסל XLK המחקה אחר סקטור הטכנולוגיה (מתוך Tradingview).

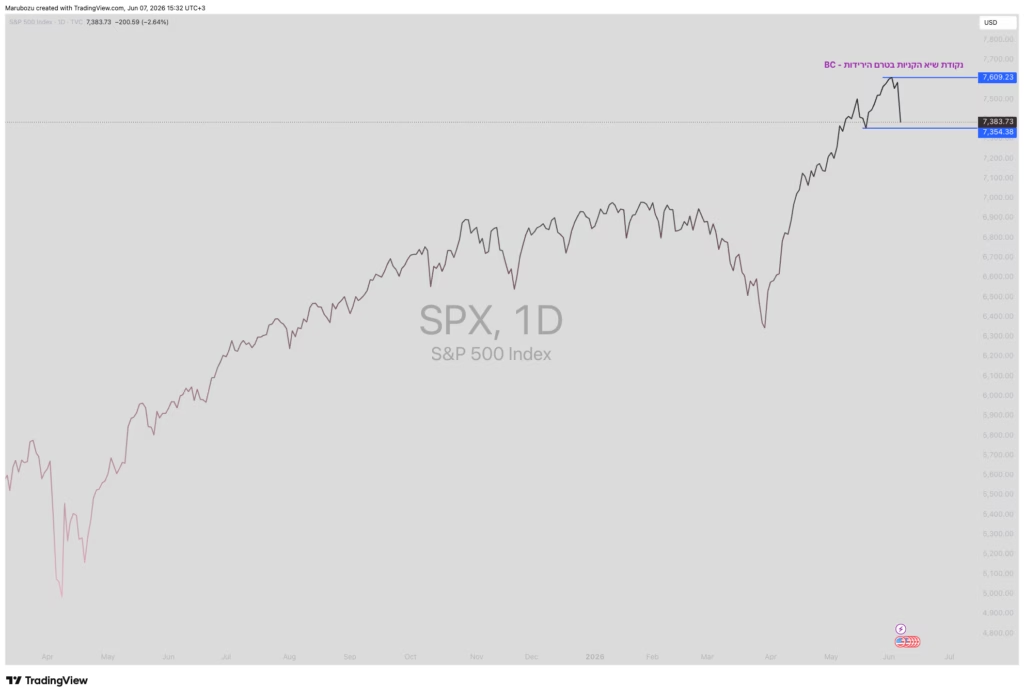

ניתוח טכני ומבנה השוק: האם הגענו ל-Buying Climax?

במבט תוך-יומי על הנאסדא"ק ביום שישי, ניתן היה לראות ירידה תלולה (4.77% ברמת המדד עצמו) כמעט ללא תיקונים. השוק ייצר התכנסויות קלות בלבד (Pullbacks) והמשיך ישירות למטה, דבר המעיד על היעדרות מוחלטת של קונים באותן שעות.

על פי תיאוריית וויקוף (Wyckoff Method), על אף עוצמת הירידות, מגמת המאקרו של ה-S&P 500 עדיין מוגדרת תחת "שלב 2" – שלב הביקוש העולה (Markup). ייתכן מאוד שביום שישי קיבלנו את נקודת העצירה האמיתית הראשונה של המגמה, ה-Buying Climax. כעת, המעקב המקצועי יתמקד בחיפוש אחר התגובה האוטומטית (Automatic Reaction) והמבחן השני (Secondary Test) כדי לקבוע את גבולות טווח הדשדוש החדש. התמיכות הקרובות בגרף הן די קלות, והתמיכות המשמעותיות הבאות שוכנות ברמות נמוכות יותר, כך שישנו מרחב פתוח להמשך התיקון.

מדד האס אנד פי 500 בנקודת עצירה? (מתוך Tradingview.com)

שוק האג"ח והמאקרו: שוק העבודה מרחיק את הריבית

במישור המאקרו-כלכלי, האירוע המרכזי של יום שישי היה דוח התעסוקה האמריקאי. בשעה שהקונצנזוס בשוק ציפה לתוספת צנועה של 85,000 משרות חדשות בלבד, הנתון בפועל הכה את התחזיות באגרסיביות והצביע על תוספת של 172,000 משרות.

שוק עבודה כה הדוק וחיובי מעיד על כך שהמעסיקים אינם חוששים מחוסר ודאות או מאינפלציה דביקה. המשמעות הישירה עבור השווקים היא פשוטה: הסיכויים להורדת ריבית מצד הפד (Fed) במהלך שנת 2026 הולכים ופוחתים. קשה מאוד להצדיק הקלה מוניטרית כאשר הכלכלה הריאלית ממשיכה לייצר משרות בקצב כזה.

כתולדה מכך, תשואות האג"ח הממשלתיות ל-10 שנים זינקו ב-1.27%, מה שמשקף את תמחור השוק לאינפלציה מתמשכת וריבית גבוהה לאורך זמן. במקביל, הנתון חיזק משמעותית את מדד הדולר בעולם (וכן את צמד הדולר-שקל בזירה המקומית). אל הנתונים הכלכליים הללו הצטרפה בסוף השבוע מתיחות גיאו-פוליטית גוברת, עם חילופי מהלומות ושיגורי טילים בין איראן לכוחות ארה"ב באזור כווית – מה שסיפק למשקיעים את התירוץ המושלם ללחוץ על הדק המכירות.

גרף תשואת אג״ח אמריקאי ל – 10 שנים (מתוך Tradingview.com)

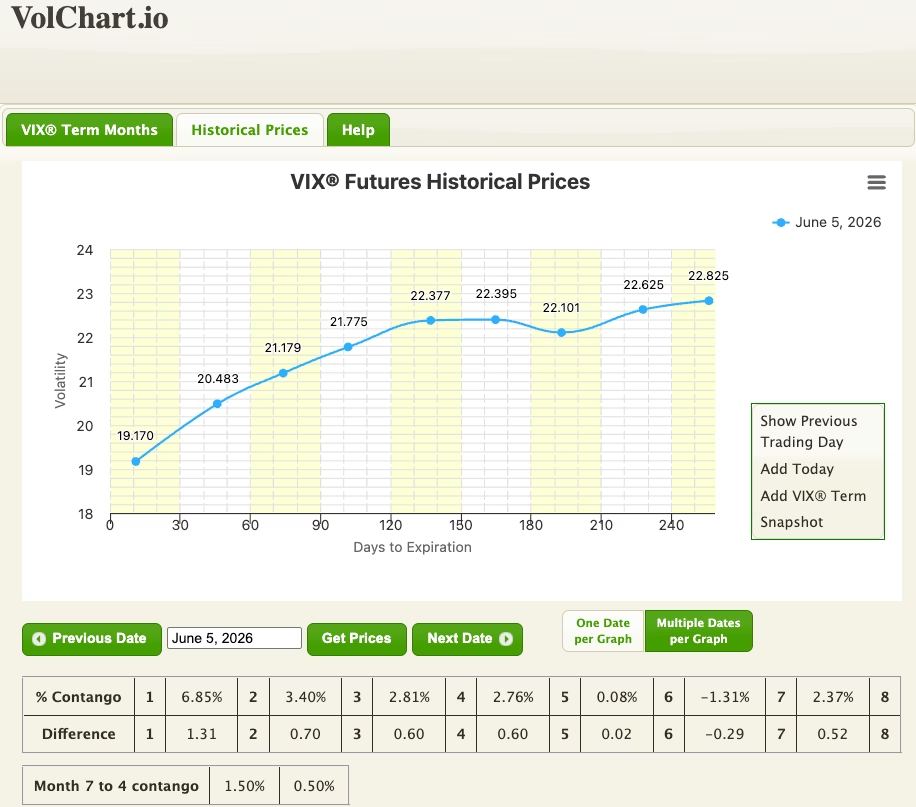

מאחורי הקלעים של שוק האופציות: עיוות בקונטנגו וגיוס הגנות

- מדד הוויקס (VIX) רשם ביום שישי את אחת העליות היומיות החדות ביותר שלו מאז אוגוסט 2025, כשזינק מרמה של 15.5 נקודות ל-21 נקודות (עלייה של כ-40% ברמת הסגירה). הזינוק הזה הקפיץ את מחירי האופציות, ודירוג התנודתיות הגלומה (IV Rank) עומד כעת על כ-60% בוויקס ולמעלה מ-80% ב-S&P 500 – רמות גבוהות במיוחד המגדירות את השוק באופן רשמי כתנודתי ומסוכן.

- מי שעקב אחר נתוני עומק של שוק האופציות בימים שקדמו לירידות, יכול היה לזהות את העיוות הקיצוני במבנה החוזים. ב-4 ביוני, נתון הקונטנגו (Contango) של ה-VIX הגיע לרמת קצה חריגה של 15.71%. בעוד שקונטנגו חיובי הוא מצב נורמלי ובריא לשוק, רמות קיצוניות כאלו מייצרות פער גדול מדי בין החוזה הקרוב לחוזה הרחוק, והמשמעות היא ששוק האופציות הפך ל"זול מדי".

- כאשר מחירי האופציות הופכים לזולים בצורה קיצונית, הגופים המוסדיים והשחקנים הגדולים מנצלים את ההזדמנות כדי לרכוש הגנות וגידורים (Puts) במחיר רצפה. זה בדיוק היה האות המקדים. כעת, בעקבות הזינוק בתנודתיות, הקונטנגו צנח ל-6.85% (מתחת לממוצע החוזים החודשי), ומדד הוויקס לטווח קצר (VIX9D) נסחר מעל מחיר הספוט – עדות לפאניקה נקודתית בשווקים.

עקומת חוזי הויקס – ירידה ביום אחד מרמה של 15.71% ל – 6.85%(מתוך vixcentral.com)

המבט קדימה: שבוע של הכרעות

השוק שינה את הקצב, ונכנסנו לתקופה של תיקון הכרחי וצבירת אנרגיה מחדש לאחר חודשים ארוכים של עליות חד-סטריות. הימים הקרובים ימשיכו להיות מלווים בכותרות מפוצצות ומלחיצות בתקשורת הפיננסית (המתיחות הגיאו-פוליטית, החוב העולמי וכו'), אך כליתוח מקצועי, אלו בעיקר תירוצים שנועדו להסביר את הדינמיקה הטבעית של היצע וביקוש (Supply & Demand).

השבוע יעמוד בסימן שני אירועים מרכזיים שיקבעו את המשך כיוון השוק:

- נתון מדד המחירים לצרכן (CPI): דוח האינפלציה הדרמטי של ארה"ב יתפרסם השבוע. הנתון הקודם עמד על 3.8%, והצפי הנוכחי בשוק עומד על עלייה ל-4.2%. שוק האג"ח כבר החל לגלם זאת במחירים, וכל סטייה מהתחזית תטלטל את השווקים.

- ניהול סיכונים בשוק האופציות: מחירי האופציות (הפרמיות) יקרים מאוד כעת. בתנאי שוק כאלו, נדרשת משמעת עצמית גבוהה וניהול סיכונים קפדני.

השוק פותח שבוע מסחר תנודתי במיוחד, והמפתח להצלחה בימים אלו הוא היצמדות לעובדות הטכניות ולנתוני האמת, ולא לכותרות המדיה.

השקעות נבונות,

הכותב הוא מתן כהן, מייסד בית הספר למסחר והשקעות "מרבוזו" (Marubozu).

בקרו באתר :

האמור במאמר זה הוא לצרכי מידע בלבד ואינו מהווה המלצת השקעה. כל החלטת השקעה תתקבל על דעת הקורא בלבד.