השבועות האחרונים בוול סטריט מספקים דרמה כלכלית והיסטורית בקצב מסחרר למדי. בזמן שמדדי המניות המובילים, כמו הדאו ג'ונס, ה-S&P 500 והנאסד"ק, ממשיכים לשבור שיאים חדשים, המשקיעים עדים לשינוי נדיר ומשמעותי בצמרת הבנק המרכזי של ארצות הברית. באמצע חודש מאי הסתיימה כהונתו השנייה של ג'רום פאוול כיושב ראש הפדרל ריזרב, סיום שהיה צפוי למדי לאור המתיחות הפומבית והמתמשכת בינו לבין הנשיא דונלד טראמפ סביב התוואי של מדיניות הריבית. במקומו נכנס לתפקיד קווין וורש, יורשו הנבחר של הנשיא, שהושבע רשמית בסוף חודש מאי. וורש אינו זר למערכת המוניטרית האמריקאית, שכן כיהן בעבר במועצת הנגידים והיה חבר מצביע בוועדת השוק הפתוח הפדרלית, האחראית על קביעת הריבית, בין השנים 2006 ל-2011. עם זאת, כל הניסיון שצבר במהלך שנותיו במערכת לא יוכל להגן עליו מפני שני אתגרים עצומים שממתינים לו במאה הימים הראשונים לכהונתו, כאשר הוא ייאלץ לתמרן בעדינות בין דרישות פוליטיות חסרות פשרות לבין מציאות אינפלציונית מטרידה שהולכת ומחריפה.

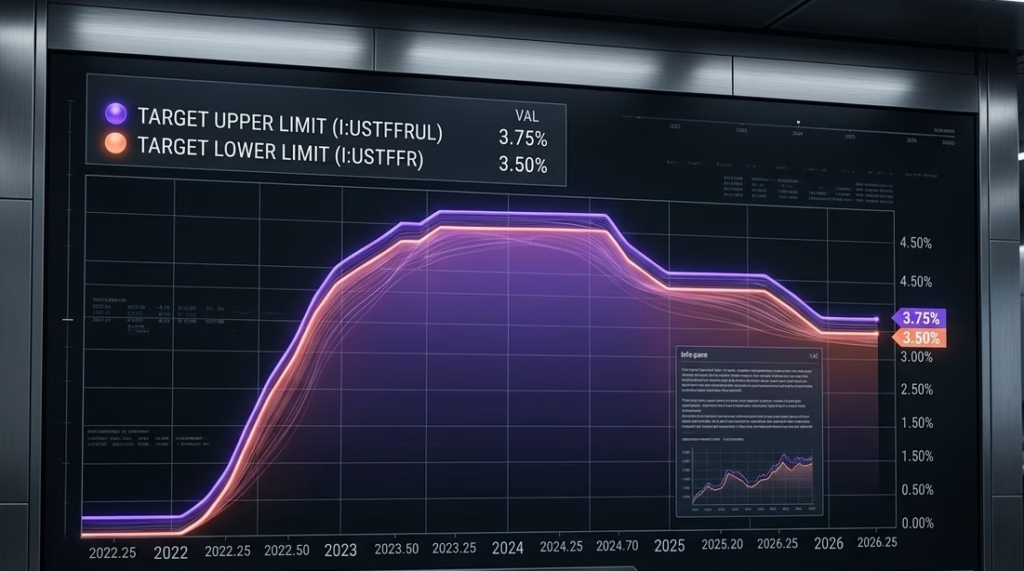

למרות שהפדרל ריזרב מתפקד כגוף עצמאי נטול פניות פוליטיות, הנשיא טראמפ לא מהסס להשמיע את דעתו הנחרצת לגבי הכיוון שאליו צריכה ללכת הכלכלה. שנתו האחרונה של פאוול בתפקיד לוותה בקריאות חוזרות ונשנות מצד הנשיא לחתוך את הריבית באגרסיביות לרמה של אחוז אחד או אפילו פחות מכך. למרות שהוועדה המוניטרית אכן הורידה את הריבית מספר פעמים עד סוף שנת 2025, שיעור הריבית התייצב בתקופה האחרונה על טווח של 3.5% עד 3.75%, רמה שעדיין רחוקה מאוד מהיעד שעליו חולם הנשיא. הדחיפה של טראמפ לריבית אפסית נובעת ממספר מניעים ברורים, כאשר בראשם הרצון לעודד חברות להגביר גיוסי עובדים והשקעות בחדשנות על ידי הוזלת עלויות האשראי. בנוסף, ירידה חדה בריבית תוביל לירידה בתשואות של איגרות החוב הממשלתיות, מה שיוזיל את הריביות על משכנתאות ויהפוך את שוק הדיור לנגיש יותר עבור הציבור הרחב. מעבר לכך, ריבית נמוכה משמעותית תקל דרמטית על נטל תשלומי הריבית של הממשל הפדרלי, שמתמודד כיום עם חוב לאומי עצום שחצה את רף 39 טריליון הדולרים.

מנגד, המציאות הכלכלית והגיאופוליטית בשטח מושכת את וורש וחברי הוועדה לכיוון ההפוך לחלוטין. בעוד שמכסי המגן שהטיל הממשל מייצרים לחץ מסוים כלפי מעלה על מחירי הסחורות, המנוע המרכזי של האינפלציה הנוכחית מגיע היישר מהמזרח התיכון בעקבות העימות מול איראן. זמן קצר לאחר תחילת המערכה בסוף פברואר, איראן חסמה את מיצר הורמוז למעבר אוניות מסחר, צעד שעצר בבת אחת זרימה של כעשרים מיליון חביות נפט ביום, כמות המהווה כעשרים אחוזים מהביקוש העולמי כולו. התוצאה הייתה זינוק חד ומהיר במחירי הדלק והנפט הגולמי בחודשים האחרונים, שכבר נותן את אותותיו בדוחות הכלכליים. אם בחודש פברואר קצב האינפלציה השנתי עמד על שיעור מתון יחסית של 2.4%, הרי שעד אפריל הוא כבר זינק ל-3.8%, והתחזיות של הפד בקליבלנד צופות עלייה נוספת אל מעבר לארבעה אחוזים. קפיצה כה חדה ביוקר המחיה בתוך זמן קצר היא בעיה שיושב ראש הפד החדש פשוט אינו יכול להתעלם ממנה. המצב עלול אף להחמיר, שכן ההשפעה של מחירי אנרגיה גבוהים על עלויות הייצור והשינוע של עסקים נוטה להתבטא בנתוני הצריכה רק בעיכוב של מספר חודשים.

במאה הימים הראשונים שלו בתפקיד, קווין וורש עומד לגלות שאי אפשר לרצות את כולם, והוא ייאלץ לקבל החלטה שבהכרח תאכזב צד אחד משמעותי. בהתחשב בכך שהבנק המרכזי מחויב לפעול במנותק מלחצים פוליטיים, סביר מאוד להניח שוורש ועמיתיו יבחרו להתמקד בייצוב המחירים, גם במחיר של עימות חזיתי מול הבית הלבן. ההיסטוריה המקצועית של וורש מעידה עליו כעל "נץ" מוניטרי, כזה שבעבר התנגד להורדות ריבית שעלולות לייצר עליות מחירים, אפילו בתקופות של אבטלה גואה במהלך המשבר הפיננסי העולמי של 2008. נראה כי גם שאר חברי הוועדה מיישרים קו עם הגישה הזו, והפרוטוקולים האחרונים מצביעים על רוב שמתנגד להמשך מדיניות מרחיבה. אם הפד אכן יבחר להילחם באינפלציה שנוצרה ממשבר האנרגיה באמצעות שמירה על ריבית גבוהה, וורש מסתכן בספיגת ביקורת קשה מצד הנשיא, ובמקביל עלול לקרר את השווקים, שם החברות זקוקות לאשראי זול כדי להמשיך לממן את תשתיות הבינה המלאכותית היקרות. מנגד, אם ייכנע ללחצים ויוריד את הריבית בזמן שהאינפלציה משתוללת, הוא יפגע אנושות באמינות של הפדרל ריזרב בעיני המשקיעים ברחבי העולם. המבחן של וורש ברור, והשאלה היחידה שנותרה פתוחה היא באיזו משתי החזיתות הוא יבחר לספוג את המכה הקשה יותר.