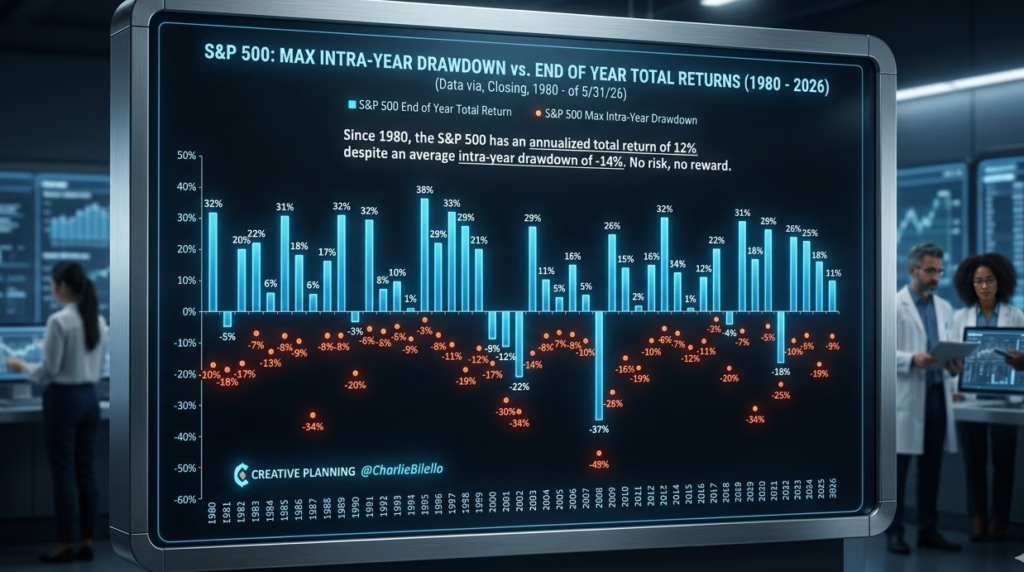

עולם ההשקעות מלווה לא פעם בתחושות של חוסר ודאות וחשש, במיוחד כאשר השווקים מציגים ירידות חדות ונדמה שהתיק הפיננסי מאבד מערכו. עם זאת, התבוננות מעמיקה בנתונים היסטוריים ארוכי טווח חושפת תמונה מרגיעה וברורה הרבה יותר, כזו שממחישה מדוע סבלנות וראייה אסטרטגית הן התכונות החשובות ביותר עבור כל משקיע. הנתונים המקיפים העוקבים אחר ביצועי מדד ה-S&P 500, המייצג את חמש מאות החברות הגדולות והמובילות בארצות הברית, מספקים פרספקטיבה חיונית על היחס שבין סיכון לתשואה. ניתוח רציף של המדד משנת 1980 ועד לנתונים המעודכנים לסוף חודש מאי 2026, מאפשר להבין את מנגנון הפעולה האמיתי של שוק ההון ומדוע תנודתיות אינה תקלה במערכת, אלא מאפיין מובנה וטבעי שלה. התמונה העולה מהמספרים, אשר מקבלת ביטוי ויזואלי מרתק גם בגרף, מוכיחה באופן חד משמעי כי הדרך להשגת תשואות עודפות רצופה כמעט תמיד במהמורות נקודתיות.

כדי להבין את העיקרון הזה לעומק, כדאי להסתכל על המספרים המוחלטים. לאורך תקופה של למעלה מארבעה עשורים וחצי, מדד ה-S&P 500 הציג תשואה שנתית ממוצעת מרשימה במיוחד של שנים עשר אחוזים. מדובר בנתון מצוין שמשקף את הצמיחה העקבית של הכלכלה האמריקאית ואת העוצמה של החברות המרכיבות את המדד. אולם, הנתון המעניין והחשוב לא פחות הוא זה שמתחבא בתוך שנות המסחר עצמן. למרות אותה תשואה שנתית חיובית וגבוהה, המדד חווה בממוצע בכל שנה ירידה תוך-שנתית מקסימלית של ארבעה עשר אחוזים מהשיא שאליו הגיע מחירו בתחילת אותה תקופה. המשמעות היא שכמעט בכל שנה קלנדרית, נתונה וטובה ככל שתהיה בסופה, היה רגע שבו השוק נפל בצורה משמעותית בתוך השנה. הפער הזה בין נקודת השפל הזמנית לבין התוצאה הסופית הוא המבחן הפסיכולוגי האמיתי של כל מי שפועל בשווקים הפיננסיים.

הקשר בין הירידות הזמניות לרווחים העתידיים מומחש היטב כאשר בוחנים את המגמות שנה אחר שנה. העמודות והמדדים מראים באופן עקבי כיצד התשואה השנתית הכוללת של המדד, אשר ננעלת בסוף כל שנה קלנדרית, עומדת לרוב בסתירה מוחלטת לנקודות השפל העמוקות שנרשמו במהלכה. הפסיכולוגיה של ההשקעות מלמדת אותנו שדווקא באותן נקודות שפל מאיימות, משקיעים רבים נוטים להילחץ ולמכור את החזקותיהם מתוך פחד מהפסדים כבדים יותר. אך המציאות ההיסטורית מוכיחה פעם אחר פעם שהשווקים נוטים לתקן את עצמם ולחזור למסלול של צמיחה, כך שמי שמוכר בשיא הפאניקה לרוב מפסיד את ההתאוששות שבאה בעקבותיה. העיקרון הכלכלי הבסיסי ביותר קובע שאין תגמול ללא נטילת סיכון, והתנודתיות התוך-שנתית הזו היא בדיוק המחיר שהשוק גובה מהמשקיעים עבור הזכות להשתתף ברווחים ארוכי הטווח.

המגמה הזו אינה נחלת העבר בלבד, אלא ממשיכה להוכיח את עצמה גם במציאות הכלכלית הנוכחית של שנת 2026. בחינה של נתוני המדד מתחילת השנה ועד לנקודת הבדיקה בסוף חודש מאי, חושפת התנהגות שוק קלאסית התואמת לחלוטין את הסטטיסטיקה ארוכת השנים. במהלך החודשים הראשונים של השנה, חווה המדד ירידה תוך-שנתית מקסימלית של תשעה אחוזים, נתון שיכול היה בקלות לערער את ביטחונם של משקיעים חסרי ניסיון. עם זאת, למרות אותה צניחה נקודתית, המדד הצליח להתאושש ולהציג תשואה חיובית של אחד עשר אחוזים מתחילת השנה. המספרים העדכניים הללו מדגישים שוב כי גם בסביבה כלכלית מודרנית ודינמית, חוקי הבסיס של השוק נותרים בעינם, וירידות מתונות הן לא בהכרח סוף פסוק אלא התרחשות טבעית במהלך מחזור המסחר הרגיל.

ההבנה שתנודות בשוק הן חלק בלתי נפרד מהמסע ההשקעתי צריכה לשמש כעוגן עבור מי שמבקש לבנות הון לאורך זמן. במקום לנסות לתזמן את השוק, להתחמק מהירידות או להתרגש מכל כותרת מלחיצה, הגישה המקצועית והמשתלמת ביותר היא לדבוק באסטרטגיה מתוכננת מראש ולהפגין אורך רוח. נתוני העבר מעניקים לנו את הביטחון הנדרש כדי לעבור את התקופות הסוערות בשלום, ולזכור שמי שמשכיל להכיל את הירידות הזמניות ולהתייחס אליהן כאל רעש רקע, מעמיד את עצמו בעמדה הטובה ביותר ליהנות מפירות הצמיחה הכלכלית לאורך זמן.