שוק ההון מציג לא פעם מצבים שנראים במבט ראשון מנוגדים להיגיון הפשוט, ואחד המקרים המרתקים ביותר מתרחש ממש עכשיו במדד הנאסדק 100. לאחר תקופה תנודתית, המדד שמרכז את חברות הטכנולוגיה הגדולות בעולם רשם התאוששות מרשימה במיוחד וזינק בלמעלה משלושים אחוזים מאז סוף חודש מרץ האחרון. באופן טבעי, זינוק כה חד בשערי המניות מוביל משקיעים רבים לחשוב שהשוק הפך ליקר מדי או מתומחר יתר על המידה. עם זאת, בחינה מעמיקה של הנתונים חושפת תמונה מורכבת ומעודדת הרבה יותר עבור מי שמחפש הזדמנויות השקעה בסקטור הטכנולוגי.

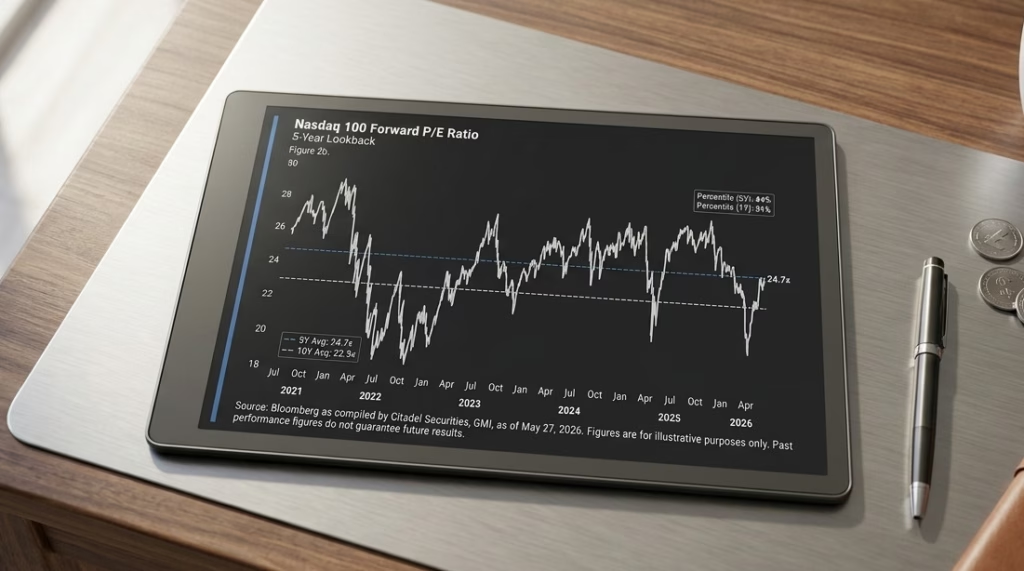

הפרמטר המרכזי שדרכו נהוג לבחון את תמחור השוק הוא מכפיל הרווח העתידי. נתון זה משקף למעשה כמה מוכנים המשקיעים לשלם היום עבור כל דולר של רווח שהחברות צפויות לייצר בשנה הקרובה. הנתונים הנוכחיים מצביעים על כך שלמרות הראלי האחרון והעליות החדות בשערי המניות, מדד הנאסדק 100 עדיין נסחר מתחת למכפיל הרווח הממוצע שלו לחמש השנים האחרונות. נתון היסטורי זה מעמיד את המכפיל הממוצע של חצי העשור האחרון על רמה של 24.7, רף שהמדד טרם חצה אותו בחזרה כלפי מעלה.

כדי להבין טוב יותר את המיקום הנוכחי של השוק ביחס להיסטוריה הקרובה שלו, כדאי להסתכל על התפלגות הנתונים באחוזונים. מבט על חמש השנים האחרונות מגלה כי המכפיל הנוכחי של המדד נמצא באחוזון הארבעים וארבעה. המשמעות המעשית של נתון זה היא שבמהלך ארבעים וארבעה אחוזים מהזמן בחמש השנים שחלפו, המדד נסחר במכפיל נמוך יותר מרמתו הנוכחית, בעוד שבמרבית הזמן הוא היה מתומחר ביוקר רב יותר. כלומר, בפרספקטיבה ארוכת טווח של מספר שנים, התמחור הנוכחי נמצא מעט מתחת לאמצע ואינו משקף בועה או תמחור קיצוני כלפי מעלה.

מגמה זו מקבלת חיזוק נוסף כאשר מצמצמים את זווית הראייה לטווח של השנה האחרונה בלבד. בבחינת שנים עשר החודשים שחלפו, המכפיל הנוכחי ממוקם באחוזון השלושים ואחד. נתון זה מלמד כי רק בשלושים ואחד אחוזים מהזמן בשנה החולפת התמחור של חברות הנאסדק היה זול יותר מהמצב היום. השילוב של כלל הנתונים הללו מצייר תמונה המעידה כי העליות החדות במחירי המניות מגובות בעלייה מקבילה ומשמעותית בציפיות הרווח של החברות עצמן. כתוצאה מכך, משקיעי הטכנולוגיה מקבלים כיום תמחור נוח ושמרני באופן יחסי לממוצעים ההיסטוריים, עובדה שיכולה לספק רוח גבית להמשך מגמת הצמיחה מבלי לעורר בהכרח חששות כבדים של תמחור יתר.