קבוצת מנורה מבטחים, המהווה את אחת מחמש קבוצות הביטוח והפיננסיים הגדולות והמשפיעות בישראל, פרסמה את תוצאותיה הכספיות לרבעון הראשון של שנת 2026, תוצאות המעידות על חוסן פיננסי יוצא דופן גם בסביבה מאקרו-כלכלית מורכבת. הקבוצה, אשר מנהלת את קרן הפנסיה הגדולה בישראל ומובילה את ענף ביטוחי הרכב, פועלת כיום כקונגלומרט פיננסי רב-תחומי. פעילותה משתרעת על פני ענפי ביטוח החיים, הבריאות והאלמנטרי, לצד זרועות השקעה משמעותיות בנדל"ן בחו"ל, אנרגיה מתחדשת ופעילות אשראי ומימון מגוונת הכוללת את חברת אמפא קפיטל ופעילות ה-ERN. אסטרטגיית החברה מתמקדת בניהול סיכונים קפדני לצד גיוון מקורות הרווח, מהלך שמוכיח את יעילותו פעם נוספת אל מול תנודתיות שוקי ההון והשפעות מלחמת "שאגת הארי".

הדוחות הכספיים לרבעון הראשון מציירים תמונה של צמיחה רוחבית בכל מגזרי הפעילות. הרווח הנקי של הקבוצה המיוחס לבעלי המניות הסתכם ב-464 מיליוני שקלים, המהווים עלייה מרשימה של כ-18.7% בהשוואה לרבעון המקביל אשתקד. יתרה מכך, הרווח המותאם לאחר מס – מדד המשקף את הליבה התפעולית של הקבוצה – זינק בשיעור חד של כ-28.5% והגיע ל-522 מיליוני שקלים. נתונים אלו מתורגמים לתשואות מרשימות על ההון, העומדות על 20.2% במונחי רווח נקי ו-22.7% במונחי רווח מותאם. במקביל לשיפור ברווחיות, הציגה הקבוצה עלייה של כ-10% בסך הפרמיות ודמי הגמולים שנגבו, אשר הגיעו ל-9.4 מיליארדי שקלים, לצד צמיחה מתמשכת בהיקף הנכסים המנוהלים שחצה את רף ה-444 מיליארדי שקלים.

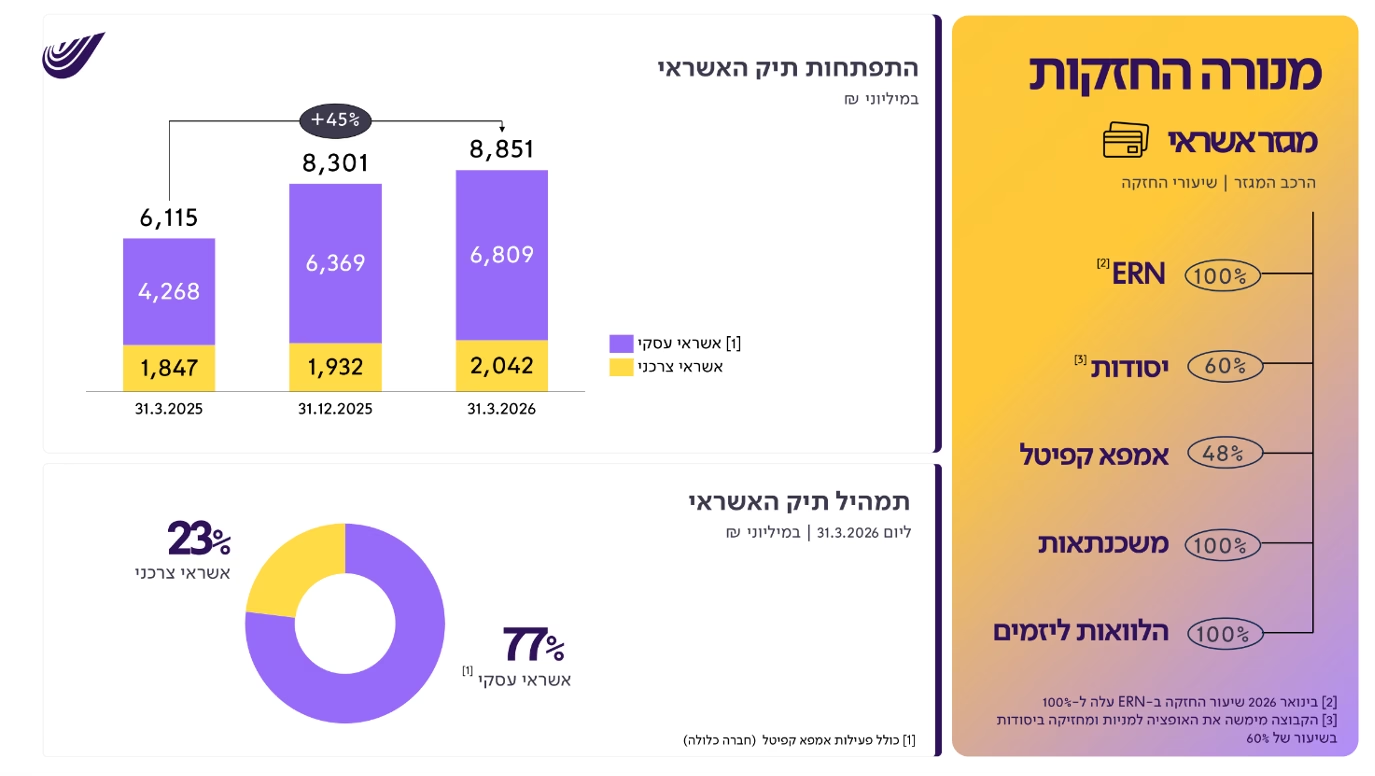

אחד המוקדים המעניינים ביותר עבור סוחרים ומשקיעים בדוחות הנוכחיים הוא התפתחותה האגרסיבית של זרוע האשראי והמימון של הקבוצה. מנורה מבטחים מנצלת את עודפי ההון המשמעותיים שלה, המסתכמים ב-3.4 מיליארדי שקלים בחברת הביטוח ובעודפי הון מצטברים של כ-5.3 מיליארדי שקלים בכלל הקבוצה, כדי להרחיב את פעילותה בתחום האשראי הצרכני והעסקי. ברבעון האחרון בלבד השלימה הקבוצה את העלאת האחזקות ב-'מנורה ERN' ל-100% ורכשה את השליטה בחברת 'יסודות', מהלך המעיד על כוונתה להפוך לשחקן משמעותי במגרש האשראי החוץ-בנקאי. התוצאות בשטח מדברות בעד עצמן: תיק האשראי של הקבוצה צמח ב-45% בהשוואה לרבעון המקביל אשתקד והגיע לכ-8.9 מיליארדי שקלים, כאשר הרווח לפני מס ממגזר זה צמח בשיעור פנומנלי של כ-47%, מה שמדגיש את הפיכת האשראי למנוע צמיחה אסטרטגי לצד פעילויות הליבה הביטוחיות.

במבט על האיתנות הפיננסית, הקבוצה מציגה יחס כושר פירעון גבוה של 163%, נתון המעניק לה גמישות פיננסית רבה לביצוע מהלכים עסקיים אופורטוניסטיים. מדיניות חלוקת הרווחים של מנורה נותרת עקבית ומושכת, כפי שבא לידי ביטוי בחלוקת דיבידנד בהיקף של 500 מיליוני שקלים בגין שנת 2025. יציבות זו, המשתקפת גם בדירוגים הגבוהים של הקבוצה (Aa2 לחברה ו-Aa1 למבטח), מהווה עוגן עבור משקיעים המחפשים שילוב של חשיפה לרווחיות ביטוחית מסורתית עם פוטנציאל תשואה מענפי הפיננסים והמימון. כפי שסיכם זאת מיכאל קלמן, מנכ"ל מנורה מבטחים ביטוח: "תוצאות הקבוצה לרבעון הראשון של 2026 ממשיכות את המגמות מהשנים האחרונות ומשקפות רווחיות גבוהה וצומחת, הנשענת על המשך התרחבות בפעילויות הליבה והתחזקות מנועי הצמיחה של הקבוצה".

הצמיחה המהירה של מגזר האשראי הופכת את מנורה מבטחים ליותר מאשר רק קבוצת ביטוח, אלא לגוף פיננסי רב-זרועי המסוגל לייצר ערך גם בסביבת ריבית מאתגרת. בעוד המתחרות בענף מתמודדות עם תנודות בשווקים, נראה כי מנורה משכילה להשתמש במאזן החזק שלה כדי להעמיק את הדומיננטיות שלה בשווקים חוץ-בנקאיים, תוך ניצול יתרון הגודל בניהול נכסי הציבור. עבור הסוחרים, המשמעות היא שהנהלת הקבוצה ממוקדת בביצוע אסטרטגי ארוך טווח, הכולל את גיוון מקורות ההכנסה והשקעה מתמדת באפיקים המייצרים זרמי מזומנים יציבים, זאת מבלי להזניח את השורה התחתונה המשתפרת בעקביות, מה שמציב את המניה תחת בחינה מחודשת של אנליסטים בשוק לקראת המשך השנה.