סיכום שבועי במספרים

במבט שבועי, מדדי המניות המובילים הציגו מגמה מעורבת עם נטייה למימושי רווחים:

- מדד S&P 500: קבע שיא כל הזמנים חדש במהלך השבוע, אך חתם אותו בעלייה מינורית של כ-0.1%.

- מדד הנאסד"ק: קטע רצף שבועות חיובי ורשם ירידה שבועית של כ-0.4%.

- מדד הדאו ג'ונס: נחלש ב-0.12%.

- מדד הראסל 2000 (מניות קטנות): רשם את ירידת השערים החדה ביותר, עם השלה של כ-2.5% מערכו.

- מדד התנודתיות (VIX): זינק בשבוע החולף בלמעלה מ-7%, כאשר מרבית העלייה ריכזה עניין במהלך יום שישי.

- בגיזרה הסקטוריאלית: סקטור האנרגיה וסקטור הטכנולוגיה הובילו את חציו הראשון של השבוע. מנגד, סקטור חומרי הגלם (Basic Materials) בלט בחולשתו ורשם ירידה שבועית חדה של כ-3.5%.

ניתוח טכני: פולבק בריא במגמת עלייה מובהקת

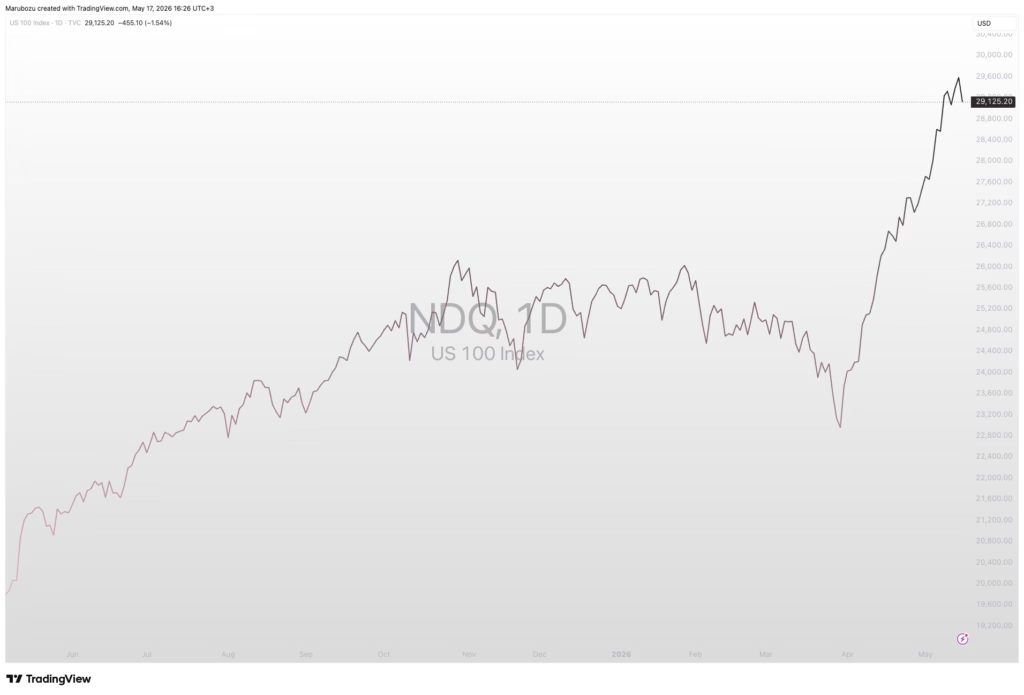

מבחינה מבנית, שוק המניות חווה מהלך עליות רציף וחד מאז הפריצה הרשמית של שיא כל הזמנים באמצע חודש אפריל (אשר קטעה דשדוש ממושך שהחל באוקטובר האחרון). מדד הנאסד"ק, לדוגמה, השלים זינוק מרשים של כ-28% מרמות השפל שלו לפני התיקון של יום שישי.

הירידות שחווינו בסוף השבוע (כ-1.5% במדד הנאסד"ק) אינן דורשות "תירוצים חדשותיים" יוצאי דופן. מדובר בפולבק (Pullback) טכני ובריא לחלוטין, המהווה חלק בלתי נפרד ממגמה עולה ארוכת טווח. לאחר ראלי כה עוצמתי ללא תחנות עצירה, לקיחת רווחים מצד המשקיעים היא התנהגות שוק מתבקשת. לפיכך, למרות הסגירה השלילית של השבוע, המבנה המגמתי הרחב נותר בשלב של ביקוש מובהק.

מדד ה – הנאסד״ק (מתוך Tradingview) לאחר הירידה של יום שישי.

שוק האופציות ומדד ה-VIX

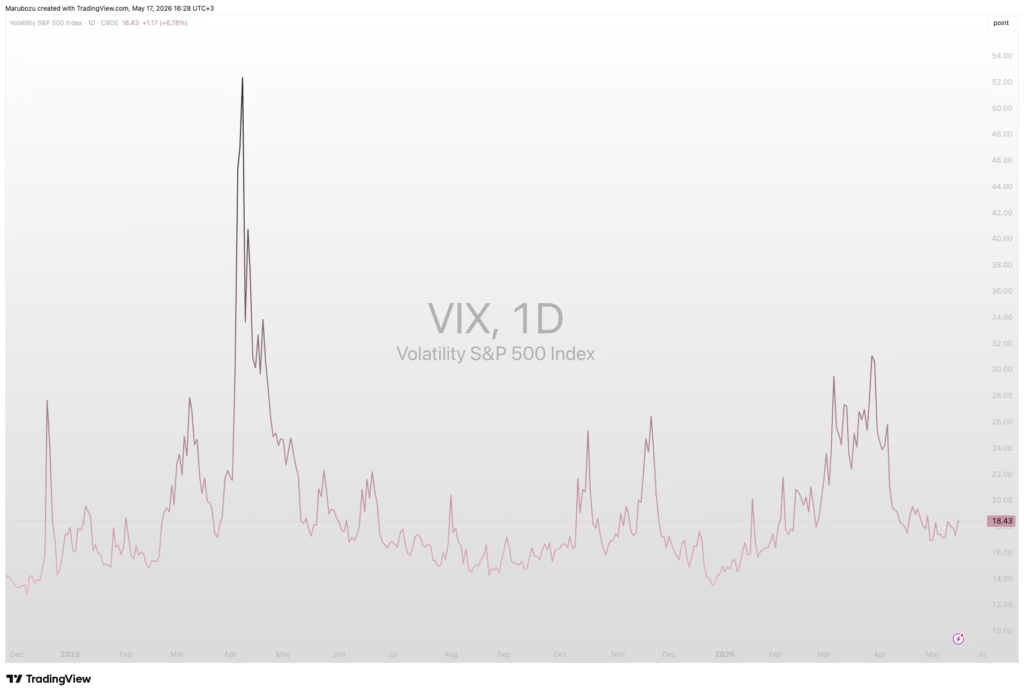

מדד הפחד (VIX) ננעל ברמה של 18.43. על אף העליה בתנודתיות בסוף השבוע, מבנה העקום של יישומי התנודתיות (VIX Futures) נותר חיובי ובמצב קונטנגו (Contango) מובהק, מעל הממוצע החודשי וההיסטורי. המשמעות היא שהחוזים העתידיים עדיין מסודרים בצורה נורמלית, המעידה על היעדר פאניקה בשווקים.

מדד ה – vix (מתוך Tradingview.com)

יש לציין כי יום שישי האחרון היה יום פקיעת האופציות החודשיות (Monthly Options Expiration) – מועד המאופיין באופן מסורתי במניפולציות מחיר טכניות סביב נקודות ה-Max Pain. השבוע הנוכחי, שלאחר הפקיעה, עשוי לספק תמונת מצב נקייה ואמיתית יותר לגבי כיוון השוק ומיקומי הסטרייקים שבהם מרוכז הכסף הגדול.

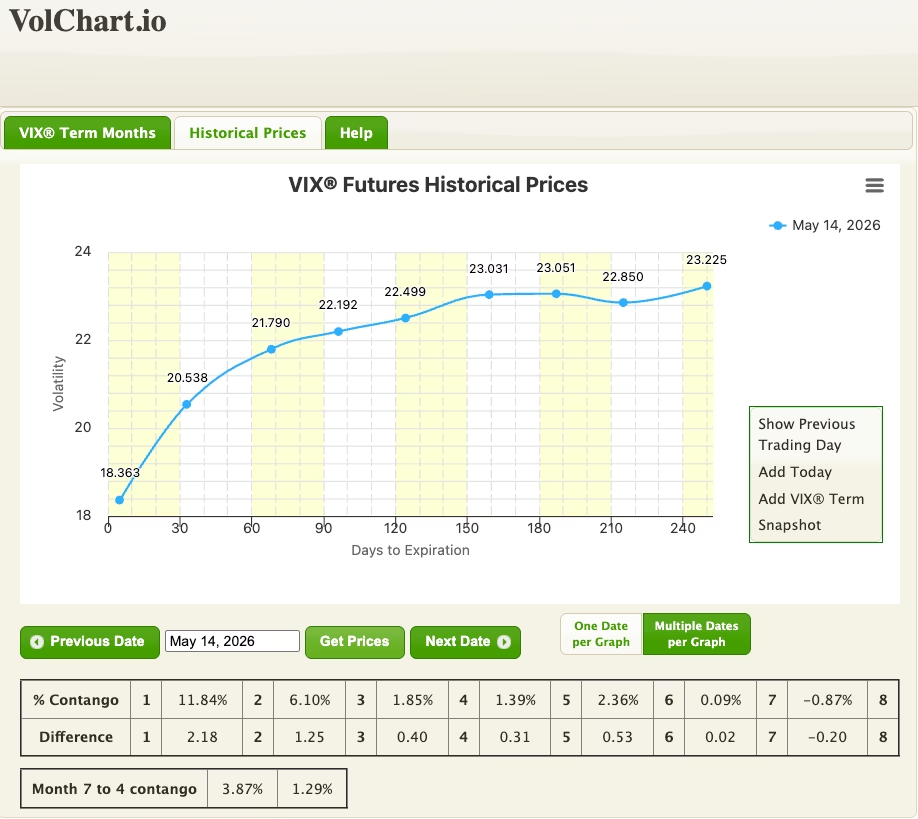

גרף יחסי הקונטגנו בין חוזי ה – VIX (מתוך האתר vixcentral.com)

זירת המאקרו והסחורות

שני גורמים מרכזיים עמדו במוקד החדשות הכלכליות בשבוע שעבר:

- עלייה בנתוני האינפלציה: מדד המחירים לצרכן בארה"ב הפתיע לרעה כאשר עלה מרמה של 3.3% לקצב שנתי של 3.8% (עשירית האחוז מעל תחזיות האנליסטים), נתון שהגביר את הלחץ על השווקים.

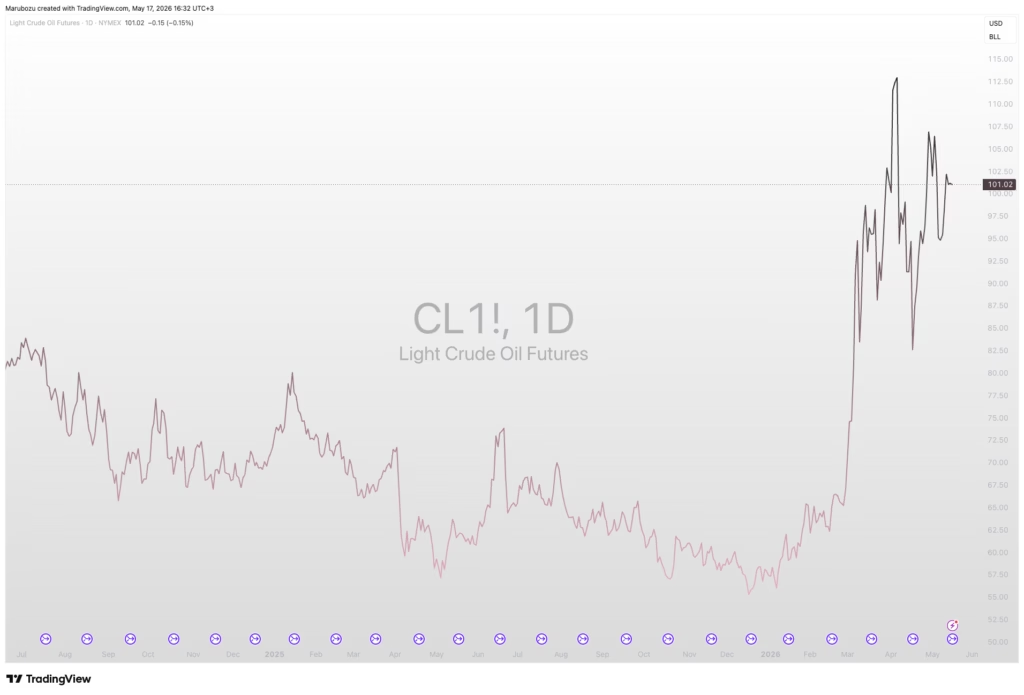

- הגזרה הגיאופוליטית: הצהרותיו של דונלד טראמפ בנוגע לאיראן ואובדן הסבלנות מולה ריכזו עניין. עם זאת, נראה כי שוק האנרגיה לא התרגש מהאירוע; מחיר הנפט הגולמי הציג חולשה ואף ירד בלמעלה מ-1% ביום שישי. אנומליה מסוימת נרשמה כאשר למרות נתוני האינפלציה הגבוהים והירידות במניות, שוק הסחורות הרחב לא הציג זינוק משמעותי.

גרף חוזה הנפט (מתוך ה – Tradingview.com)

יומן אירועים : שבוע של דוחות ענק ומאקרו

השבוע הקרוב צפוי להיות עתיר אירועים בעלי פוטנציאל להגברת התנודתיות בשווקים:

- יום רביעי (האירוע המרכזי):

- פרוטוקולי הפד (FOMC Minutes): פרסום תמלול פגישת הריבית האחרונה של הבנק המרכזי, בה הותר שיעור הריבית ללא שינוי. המשקיעים יחפשו רמזים בנוגע למדיניות המוניטרית העתידית.

- דו"ח כספי – אנבידיה (Nvidia): החברה שתכתיב את הסנטימנט בשוק השבבים והבינה המלאכותית (AI) תדווח לאחר סגירת המסחר. מדובר בדוח בעל השפעה מערכתית על המדדים המובילים כולם.

- יום חמישי:

- נתוני מאקרו: יתפרסמו נתוני תביעות ראשוניות לדמי אבטלה, מדד הייצור ומדד מנהלי הרכש (PMI).

- דו"ח כספי – וולמארט (Walmart): ענקית הקמעונאות תדווח לפני פתיחת המסחר ותספק הצצה חשובה למצבו של הצרכן האמריקאי.

שורה תחתונה: השווקים נמצאים בנקודה טכנית מעניינת לאחר ראלי עוצמתי. התיקון הנוכחי הוא טבעי, אך שילוב של נתוני מאקרו רגישים לצד דוחות כספיים של חברות ענק (בראשן אנבידיה) יקבעו האם מדובר בעצירה זמנית לצורך המשך עליות, או בתחילתו של תיקון עמוק יותר.

השקעות נבונות,

מתן כהן

בקרו באתר : www.marubozu.co.il

האמור במאמר זה הוא לצרכי מידע בלבד ואינו מהווה המלצת השקעה. כל החלטת השקעה תתקבל על דעת הקורא בלבד.