מקפת וכלל ספגו פדיונות גבוהים, [BstockB='767012'] הפניקס [/BstockB] גייסה כמעט מיליארד שקלקרן ברירת המחדל של [BstockB='1081843'] מיטב דש,[/BstockB] שהתחייבה לדמי ניהול של 0.01% מהצבירה ו־1.31% מההפקדות החודשיות, איבדה נטו במחצית הראשונה 34 מיליון שקל

רפורמת פנסיית ברירת המחדל לא מוכיחה את עצמה בינתיים. מנובמבר 2016 פועלות בשוק שתי קרנות ברירת מחדל שנבחרו על ידי המדינה, אשר התחייבו לדמי ניהול נמוכים מאוד למי שיצטרף בשנתיים הקרובות. מדובר בקרנות של [BstockB='1081843'] מיטב דש [/BstockB] והלמן־אלדובי.

אלא שבדיקת 'כלכליסט' לנתוני הגיוסים והפדיונות בקרנות הפנסיה במחצית הראשונה של 2017 מעלה כי הקרן של [BstockB='1081843'] מיטב דש,[/BstockB] שהתחייבה לדמי ניהול של 0.01% מהצבירה ו־1.31% מההפקדות החודשיות, איבדה נטו (גיוס כספים ממתחרים פחות העזיבה) במחצית הראשונה 34 מיליון שקל לטובת קרנות מתחרות.

המשמעות היא שלקוחות של קרנות פנסיה קיימות לא מתפתים לעזוב ולעבור לקרן ברירת המחדל, למרות דמי הניהול האטרקטיביים (תקרת דמי הניהול החוקית עומדת היום על 0.5% מהצבירה ו־6% מההפקדות, והממוצע עומד על סביב 0.25% מהצבירה ו־2%-3% מההפקדות). ככל הנראה זו תוצאה של מאמצי שימור של קרנות הפנסיה הגדולות.

עם זאת, ניתן לראות גידול בהיקף ההפקדות החודשיות לקרן של [BstockB='1081843'] מיטב דש [/BstockB] מאז הרפורמה, כך שבעוד קודם לכן קצב ההפקדות החודשי היה כ־30 מיליון שקל, כיום הוא סביב 100 מיליון שקל. ההסבר טמון בכך שחוסכים חדשים המצטרפים לשוק העבודה מגלים יותר נכונות להצטרף לקרן ברירת המחדל.

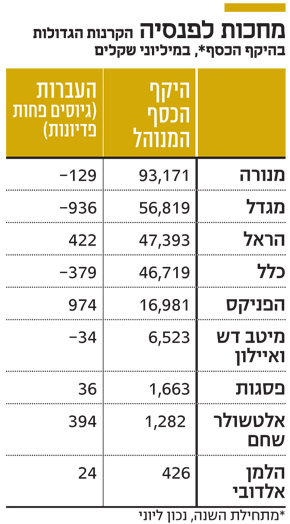

יתרה מכך, החוק קובע שכל מעסיק שלא דאג לעובד להסדר עם הטבות בקרן פנסיה, חייב לצרף אותו לקרן ברירת המחדל. הסבר נוסף לעלייה בהפקדות הוא המיזוג שהתרחש לפני שנה של פעילות הפנסיה והגמל של [BstockB='209015'] איילון [/BstockB] למיטב דש - דבר שהביא לקוחות קיימים, ובהתאם לעלייה בהפקדות. עוד עולה כי קרנות הפנסיה מקפת של מגדל, השנייה בגודלה בענף, וכלל פנסיה של כלל ביטוח, השלישית בענף, חוות נטישת לקוחות. במחצית עזבו את מקפת כמעט מיליארד שקל, ואת כלל 379 מיליון שקל. את קרן הפנסיה הגדולה בישראל, מנורה מבטחים פנסיה, עזבו 129 מיליון שקל. הסבר חלקי לכך טמון ברפורמת איחוד חשבונות הפנסיה שמתבצעת בכמה פעימות, ובמסגרתה מאוחדים כספים של חוסכים בקרנות פנסיה לא פעילות עם כספים שהם חוסכים בפועל בקרנות פעילות. אלא שזה לא ההסבר היחיד, שכן כאמור ממבטחים החדשה של מנורה יציאת הכספים נמוכה משמעותית. מי שמקבלות את רוב הכספים שנוטשים את מקפת וכלל הן הקרנות הקטנות יחסית - [BstockB='767012'] הפניקס [/BstockB] פנסיה שמובילה את התשואות בענף בחמש השנים האחרונות בקרב חמש קרנות הפנסיה הגדולות, ונהנית מגיוסים ממתחרים של כמעט מיליארד שקל במחצית הראשונה של השנה; והראל פנסיה שנמצאת אחריה, עם העברות חיוביות של 422 מיליון, גם כן על רקע בולטות בתשואות ובמדדי השירות של רשות שוק ההון. מדובר בסימן לכך שהמחסום הפסיכולוגי של הלקוחות במעבר לקרנות פנסיה קטנות מתחיל להיסדק ויש נכונות לעבור לקרנות כאלה המציגות תשואות גבוהות - אלטשולר פנסיה מובילה את התשואות בחמש השנים האחרונות בקרב כלל קרנות הפנסיה.

מקור

פוסט אחרון: טראמפ עושה צחוק מכולם המצטרף האחרון לאתר: Shayna פוסטים אחרונים תגובות שלא נקראו