פרישה בימים של ירידה בשווקים גוררת פגיעה בקצבה החודשית. ההמלצה היא לנסות לקנות זמן – ולדחות כמה שאפשר את משיכת הכספים מהחיסכון הפנסיוני. לעתים עדיף לפתוח קרן השתלמות או חיסכון על פני פדיון הכספים הפנסיוניים

מי שעלולים להיפגע במיוחד מהירידות החדות בשווקים, בעקבות תוכנית המכסים של טראמפ, הם אלה שעומדים לפרוש לפנסיה בימים אלה. בשונה ממשקיעים צעירים יותר, שמצוידים במשאב החשוב ביותר למשקיע - זמן - לפורשים לפנסיה אין זמן להמתין עד יעבור הזעם בשווקים, אף שנכון לסגירת הגיליון, המדדים האמריקאיים שהתרסקו הראו התאוששות מסוימת. הקצבה שאותה יקבלו לאורך כל שנות הפנסיה נקבעת לפי סך הכסף שנמצא בקרן הפנסיה שלהם ברגע הפרישה.

לכן, מסלולי ברירת המחדל מעוצבים כך שככל שאדם מתקרב לפרישה, החשיפה למניות יורדת. ועדיין, החשיפה למניות עשויה לעמוד על כ־25%, כשחלק גדול חשוף לכלכלה האמריקאית. לכן, פרישה לאחר מפולת בשווקים - כשנכון לאתמול מדד הדגל האמריקאי S&P 500 ומדד נאסד'ק ירדו בכ־10% בחמשת הימים האחרונים - עשויה לעלות לפורש לפנסיה בעשרות אלפי שקלים, לפעמים במאות אלפי שקלים, לאורך שנותיו כגמלאי.

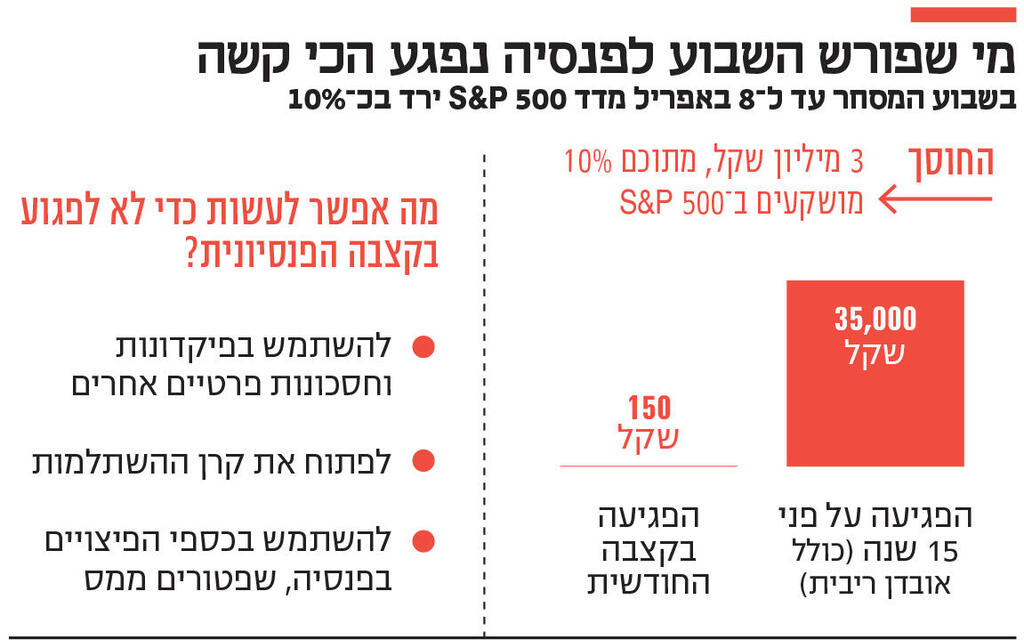

ניקח לדוגמה חוסך לפנסיה שצבר 3 מיליון שקל, ואמור לקבל קצבה של כ־15 אלף שקל בחודש. בהינתן ש־10% מהכספים שאותם חוסך צבר היו חשופים למדד S&P 500, הקצבה שלו תפחת בכ־150 שקל בחודש (הנתון מתחשב במנגנון הבטחת התשואה על חלק מכספי העמיתים).

על פניו מדובר בסכום שיכול להיתפס כזניח. עם זאת, יש להביא בחשבון שני דברים נוספים: ראשית, על פני תקופה של 15 שנה סכום זה הולך ומצטבר להפסד כולל של כ־35 אלף שקל (כולל אובדן תשואה פוטנציאלית על הכסף). ושנית, יש חוסכים שבחרו במסלולים עם חשיפה מנייתית גבוהה במיוחד, ולכן היקף הפגיעה בהם גדול מזה שמוצג כאן.

מי שכבר פרש לפנסיה, אגב, ייפגע פחות: הקצבה החודשית כאמור נגזרת מהיקף הכספים שהיה בחיסכון ברגע הפרישה, וזאת מאחר שחלק מהקצבה עדיין חשוף להשקעות. עם זאת, המדינה מצדה מבטיחה תשואה מינימלית על כ־60% מהקצבה.

אז מה אמור לעשות מי שעומד לפרוש לפנסיה בשבועות הקרובים? 'העצה המרכזית היא לנשום, לשתות כוס מים, ולא לעשות שום דבר מבלי להתייעץ עם יועץ פנסיוני', אמר בכיר באחד הגופים המוסדיים.

אך ככלל, במצבים של פרישה בעיצומה של מפולת בשווקים, ההמלצה הכללית היא להמתין ככל שניתן. 'אני קורא בקול רם וברור: אל תצאו לפנסיה. גם אם סיימתם לעבוד אצל מעסיק, אתם לא חייבים למשוך את כספי הפנסיה כל עוד יש לכם מקורות אחרים, שאפשר לחיות באופן זמני על בסיסם', אמר לכלכליסט היועץ הפנסיוני ומנכ'ל מירב הפנסיה אבי אייכלר.

כלומר, מבחינה כלכלית עדיף למי שעומד לפרוש לפנסיה להשתמש בחסכונות אחרים שצבר, בהם ניתן למשוך חלק מהם מבלי לקבע את הנפילות בשווקים על סך החיסכון. כלומר, להפוך ירידה זמנית להפסד קבוע.

אייכלר מסביר כי יש לתעדף קודם כל את כספי העו'ש והפיקדונות, לאחר מכן את קרנות ההשתלמות, שאומנם נפגעו מהטלטלה בשווקים, אך משיכה אינה 'נועלת' הפסד על הסכום כולו. לדבריו, 'אפשר גם להשתמש בכספי הפיצויים הפטורים ממס בפנסיה. בממוצע מדובר על סכום של 130 אלף שקל על כל עשור של עבודה שניתן למשוך ללא מס'.

לפי הערכה של אייכלר, פורש ממוצע ממעמד הביניים צריך כ־200 אלף שקל בשנה כדי לשמור על רמת חיים סבירה. 'לחוסכים רבים יש מאות אלפי שקלים בקרנות השתלמות, ורוב האנשים יכולים לממן זאת זמנית מחסכונות אחרים. השוק יתאושש: הוא מתנהג כך מאות שונים, ואין סיבה שלא יתנהג כך שוב'.

פוסט אחרון: תיק ההשקעות בעידן טראמפ 2.0 המצטרף האחרון לאתר: Shayna פוסטים אחרונים תגובות שלא נקראו