כלכלת ארה"ב ניצבת בפני צומת דרכים מורכב, כאשר האינפלציה ממשיכה להרים את ראשה ולייצר לחצים משמעותיים על כיסו של הצרכן. על פי תחזיות מעודכנות של חטיבת המחקר והכלכלה בבנק המלכותי של קנדה (RBC), מדד המחירים לצרכן בארה"ב צפוי להאיץ ולהגיע לרמתו הגבוהה ביותר מזה שלוש שנים. הנתונים שמפרסמת הלשכה האמריקאית לסטטיסטיקה של עבודה אינם צפויים לספק נחמה לציבור, כאשר ההערכות מצביעות על עלייה של חצי אחוז במדד הכללי בחודש מאי לבדו, מה שיוביל לקצב אינפלציה שנתי של 4.2 אחוזים. מדובר במגמה מדאיגה עבור משקי הבית, שמתמודדים עם התייקרויות רוחביות כמעט בכל תחומי החיים.

הגורמים המרכזיים שדוחפים את המדד הכללי כלפי מעלה הם מחירי האנרגיה והמזון. הכלכלנים מציינים כי העלייה במחירי האנרגיה ממשיכה להכביד על המשק, וגם בגזרת המזון לא מסתמנת הקלה באופק. כותרות מהתקופה האחרונה מצביעות על זינוק מורגש במחירי הבשר, אשר מהווים סמן ימני להתייקרויות עתידיות בסל הקניות הבסיסי של כל משפחה. חשוב להבין כי למרות שמחירי המזון והאנרגיה נחשבים לתנודתיים במיוחד ואינם נכללים בחישובי מדד הליבה, הם אלו שמשפיעים בצורה המיידית והכואבת ביותר על תחושת העושר והביטחון הכלכלי של האזרח הממוצע ביומיום.

כאשר בוחנים את אינפלציית הליבה, המנכה את השפעות המזון והאנרגיה מחישוב המדד כדי להציג תמונה יציבה יותר, המצב נותר מאתגר. התחזית של הבנק מעריכה כי מדד זה יעלה ב-0.3 אחוזים בחודש מאי, נתון שידחוף את קצב אינפלציית הליבה השנתי ל-2.9 אחוזים. מדובר במספר שעדיין רחוק מיעד האינפלציה של הפדרל ריזרב, שעומד על שני אחוזים בלבד. עלויות הדלק הסילוני, למשל, ממשיכות להוסיף שמן למדורת מחירי השירותים. במקביל, שוק עבודה הדוק תומך בהמשך עליית שכר, מה שמקשה מאוד על ירידת מחירים בסקטור השירותים העסקיים והפרטיים. אומנם קיימת ירידה מסוימת במחירי מכוניות חדשות ומשומשות שמסייעת למתן את העליות, אך כלכלני הבנק מזהירים כי ירידה זו למעשה ממסכת על לחצי מחירים גוברים במוצרים אחרים החשופים לסחר גלובלי, כמו ביגוד, מוצרי טיפוח אישי וחלקי חילוף לרכב.

ההשפעה של עליות המחירים אינה נעצרת אצל הצרכן, אלא מחלחלת לכל אורך שרשרת האספקה ומגיעה לפתחן של החברות המסחריות. נתוני סקרי מנהלי הרכש במגזרי הייצור והשירותים מראים כי לחברות ישנה כוח תמחור משמעותי ונכונות הולכת וגוברת לגלגל את העלויות הנוספות ישירות אל הלקוחות. מגמה זו צפויה להשתקף היטב במדד מחירי היצרן, אשר צפוי לרשום עלייה חדה של 0.6 אחוזים במאי. המשמעות היא שאינפלציית היצרנים השנתית תזנק ל-6.3 אחוזים, בעוד שמדד הליבה של היצרנים יטפס ל-5.5 אחוזים. נתונים אלו מאשרים כי הלחצים האינפלציוניים נובעים מתוך ליבת הפעילות העסקית ומחירי חומרי הגלם.

עם זאת, כלכלה היא מערכת של כלים שלובים, והחדשות הרעות עבור הצרכנים מתבררות במפתיע כחדשות טובות עבור שוק העבודה. היכולת של עסקים להעלות מחירים ולשמור על שולי הרווח שלהם מקטינה באופן משמעותי את הצורך שלהם לקצץ בהוצאות כוח אדם, מה שמפחית את הסבירות לגל של פיטורים המוניים. הערכה זו מקבלת חיזוק משמעותי מדו"ח התעסוקה החזק של חודש מאי, שהצביע על תוספת מרשימה של 172 אלף משרות חדשות לכלכלה האמריקאית, לצד שיעור אבטלה שנותר יציב על רמה נמוכה של 4.3 אחוזים. יציבות זו בשוק התעסוקה מספקת רשת ביטחון חשובה לעובדים, גם אם בטווח הקצר משמעות הדבר היא שחיקה מתמשכת בכוח הקנייה הפנוי שלהם.

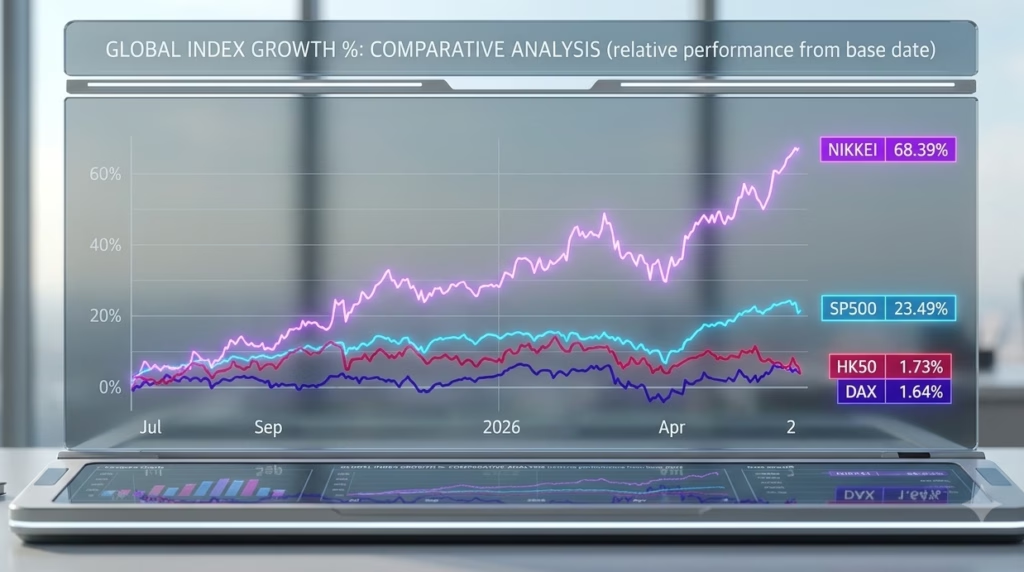

תגובת השווקים הפיננסיים למציאות המורכבת הזו לא איחרה לבוא ושיקפה את ציפיות המשקיעים להמשך מדיניות הריבית. הנתונים החזקים משוק העבודה שלחו את תשואות האג"ח הממשלתיות לעליות חדות, כאשר התשואה על אגרות חוב של ממשלת ארה"ב ל-10 שנים חצתה את רף ה-4.5 אחוזים והתייצבה סביב 4.57 אחוזים. מנגד, שוקי המניות הפגינו עמידות ואף נטייה לעליות שערים קלות, הניזונות מסנטימנט חיובי ואופטימי של משקיעים פרטיים. תעודות הסל העוקבות אחר מדדי ה-S&P 500 והנאסד"ק רשמו עליות, בעוד שמדד הדאו ג'ונס רשם ירידה קלה. נתונים אלו מעידים על כך שהמשקיעים מעריכים את עוצמת הכלכלה מעבר לחששות האינפלציוניים המיידיים.

המצב הנוכחי מעניק לבנק המרכזי של ארה"ב מרחב תמרון קריטי שיאפשר לו להמתין בסבלנות לפני קבלת החלטות הרות גורל. קווין האסט, מנהל המועצה הלאומית לכלכלה בבית הלבן, התייחס לכך וציין כי הפריחה בשוק העבודה, אשר מונעת בין היתר משיפור בצד ההיצע, מאפשרת לפדרל ריזרב לא למהר. הבנק המרכזי יכול להרשות לעצמו להמשיך לעקוב מקרוב אחר נתוני האינפלציה בחודשים הקרובים בטרם יבצע מהלכים מוניטריים דרמטיים. כלכלת ארה"ב ממשיכה להוכיח חוסן מפתיע, תוך שהיא מנווטת בין אינפלציה מעיקה מחד, לשוק תעסוקה תוסס מאידך, שמשאיר את גלגלי המשק בתנועה מתמדת ומספק עוגן של יציבות.