שוק המט"ח המקומי נמצא באחת מנקודות המבחן המרתקות והמתוחות ביותר שלו בעשור האחרון. בעוד הנגיד הנוכחי משגר אל חלל האוויר הצהרות נחרצות על פיהן הבנק המרכזי אינו מכוון לרמת שער חליפין מסוימת, וכי השוק חופשי לקבוע את ערכו של השקל, ההיסטוריה הכלכלית המקומית והמציאות המקרו-כלכלית מספרות סיפור שונה לחלוטין. הניסיון מלמד כי הצהרות לחוד ומציאות לחוד. להערכתנו, על אף הנימה הנוכחית של קובעי המדיניות ברחוב בנק ישראל בירושלים, הבנק לא יוכל לעמוד מן הצד לאורך זמן. כאשר שער הדולר יישחק ויגיע לטווח של 2.70 עד 2.75 שקלים לדולר, לכל המאוחר, המכבש הכלכלי יכריע את הכף, ובנק ישראל יפתח שוב את ברז השקלים וייכנס לרכישות מאסיביות של מטבע חוץ.

כדי להבין מדוע הרטוריקה הנוכחית של הבנק המרכזי היא בעיקר משחק של "פוקר פיננסי", יש לנתח את הכלים ההיסטוריים שבהם השתמש הבנק בעבר, את האופן שבו הצהרותיו הרשמיות התרסקו אל מול מציאות של ייסוף שקל חנקני, ואת האינטרסים המבניים של המשק הישראלי.

הרטוריקה הרשמית מול מציאות של "קו אדום"

בעת האחרונה, נגיד בנק ישראל מקפיד לשמור על קו הסברתי אחיד, שנועד לצנן את ציפיות הסוחרים להתערבות קרובה. הנגיד ניסח זאת היטב בדבריו האחרונים, כשטען:

"אני לא מקל ראש בהשפעת הדולר על היצואנים אבל צריך לזכור שבנק מרכזי לא אמור לשנות כוחות כלכליים בסיסיים. בעיקרון ההתערבות היא חלק מארגז הכלים של הוועדה אבל הוא ממוקד במצבים נקודתיים וזמניים של אינפלציה ובעיקר של אינפלציה מאוד נמוכה וכדי להבטיח תפקוד תקין של השוק".

אמירה זו משקפת גישה אקדמית טהורה, אך במציאות הפיננסית המקומית קשה שלא להתייחס אליה בביטול מסוים. הניסיון לצמצם את כלי ההתערבות אך ורק ל"מצבים נקודתיים וזמניים של אינפלציה" או ל"תפקוד תקין של השוק" הוא ניסיון נאיבי, או לכל הפחות טקטי, להסיר מהבנק אחריות למה שקורה בכלכלה הריאלית. ההנחה שבנק מרכזי "לא אמור לשנות כוחות כלכליים בסיסיים" נסתרת פעם אחר פעם ברחבי העולם: בנקים מרכזיים משנים, מעוותים ומנווטים כוחות שוק מדי יום באמצעות ריבית, הרחבות כמותיות והתערבויות שער חליפין. הניסיון מלמד שכשחנק הייסוף מאיים על הלב הפועם של הכלכלה, התיאוריות על אי-התערבות בכוחות הבסיסיים מתפוגגות במהירות לטובת פרקטיקה אגרסיבית של הגנה על הבית.

הצהרות אלו נועדו בעיקר למנוע את מה שמכונה בכלכלה "Underwriting" – מצב שבו השוק מבין שהבנק המרכזי מעניק רשת ביטחון אבסולוטית ברמה מסוימת, מה שמעודד ספקולנטים לבחון את גבולות הגזרה של הבנק. אלא שההיסטוריה הכלכלית של מדינת ישראל מוכיחה כי בנק ישראל מחזיק ב"חטא קדמון" של הגדרת קווים אדומים לא רשמיים, והבנק תמיד נטש את התיאוריות כשמגזר הייצוא עמד בפני סכנה מוחשית.

מפרופ' סטנלי פישר ועד תוכנית ה-30 מיליארד

כדי להבין את הדינמיקה, חובה לחזור לנקודות המפנה ההיסטוריות שבהן בנק ישראל שינה את עורו בן לילה:

- עידן סטנלי פישר (2008)

עד לשנת 2008, בנק ישראל כמעט ולא התערב במסחר באופן ישיר במשך כעשור. המשק התרגל לשער חליפין חופשי. אולם, בעיצומו של המשבר הפיננסי העולמי, השקל החל להתחזק בצורה קיצונית והדולר צנח לכיוון שער של 3.20 שקלים. במרץ 2008 הפתיע הנגיד דאז, פרופ' סטנלי פישר, את השווקים כשהכריז על תוכנית רכישות יומית קבועה (תחילה של 25 מיליון דולר ביום, ובהמשך שודרגה ל-100 מיליון דולר ביום). פישר היטיב להבין כי ללא התערבות, תעשיית ההייטק והייצוא המסורתי יספגו מכה אנושה. ההתערבות הזו שינתה את חוקי המשחק לנצח ופתחה עידן חדש של אקטיביזם מוניטרי. - תוכנית ה-30 מיליארד דולר (ינואר 2021)

הדוגמה המובהקת ביותר ליכולת של הבנק לזרוק את המדריכים הכלכליים לפח התרחשה בינואר 2021. השקל שבר שיאים של עשרות שנים, והדולר נשק לרמה של 3.11 שקלים. השוק היה משוכנע שבנק ישראל הרים ידיים. ואז, בהודעה דרמטית וחסרת תקדים, הכריז הבנק על תוכנית מראש לרכישת 30 מיליארד דולר במהלך השנה קלנדרית אחת.

מטרת התוכנית הייתה לספק לשוק ודאות ולשבור את הציפיות להמשך הייסוף. הבנק לא רק הצהיר, אלא ביצע: יתרות המט"ח של ישראל זינקו לשיאים מטורפים וחצו את קו ה-200 מיליארד דולר. זהו הוכחה חותכת לכך שכאשר הלחץ על התעשיינים מגיע לנקודת רתיחה, הבנק יודע להפעיל כוח אש בלתי מוגבל.

המוניטין האישי של הנגיד: מה תהיה המורשת שלו?

מעבר לשיקולים היבשים של דוחות מאזן וגרפים מוניטריים, ישנו גורם נוסף, אנושי ורב-עוצמה, שמנווט את קבלת ההחלטות בצמרת בנק ישראל: המורשת המקצועית של הנגיד עצמו. כל נגיד בנק מרכזי מודע היטב לשורה התחתונה שתיכתב עליו בספרי ההיסטוריה הכלכלית. ברמה האישית, הנגיד הנוכחי ממש לא ירצה שגולת הכותרת של תקופת כהונתו, מה שיזכרו ממנו בסופו של דבר, תהיה קריסה של תעשיית ההייטק והייצוא הישראלי במשמרת שלו.

לאחר שנים שבהן ניהל משברים גלובליים ומקומיים מורכבים בנחישות, הוא לא יאפשר לקיבוע אידאולוגי סביב "שוק חופשי" להפוך למחדל שיגרום לגל פיטורים המוני ולנזק ארוך טווח לכלכלה הלאומית. הפחד האמיתי מלהיזכר כמי ש"עמד מן הצד בזמן שהשקל חנק את מנועי הצמיחה" הוא זה שידחוק אותו בסופו של דבר לפינה, ויגרום לו לפעול בניגוד מוחלט להצהרותיו הנוכחיות.

מדוע טווח ה-2.70-2.75 הוא נקודת האל-חזור?

אם נבחן את מבנה העלויות של החברות הישראליות, ובמיוחד את חברות הטכנולוגיה והייצוא, נגלה מדוע רמת שער של 2.70-2.75 היא קריטית כל כך.

חלק ניכר מההכנסות של חברות הייטק וייצוא מקומיות נקוב בדולרים (או באירו), בעוד שההוצאות המרכזיות שלהן – שכר עובדים, שכירות, מיסים וספקים מקומיים – משולמות בשקלים. כאשר הדולר נשחק לרמות כאלה, נוצר "מכבש לחצים" כפול:

שחיקת רווחיות אנושה: חברה שמוכרת מוצר ב-100 דולר ומקבלת עבורו פחות מ-275 שקלים, בעוד שעלויות השכר השקליות שלה נותרות קבועות או עולות, רואה את שולי הרווח שלה נמחקים. גידור אפשרי בטווח של 5% בחודש (ללא עלויות קיצוניות) וכשאנו כבר בחודש בו צללנו ב 8% אנו מקבלים מצב של הפסד דולרי והפסד עלות הגידור. חודש אחד אפשר לחיות עם זה – חודשיים המשק כבר יתפורר.

אובדן תחרותיות גלובלית: כדי לשמור על אותה רווחיות שקלית, החברות נאלצות להעלות מחירים דולריים בחו"ל, מה שגורם להן להפסיד חוזים לטובת מתחרות מארה"ב, מאירופה או מהמזרח הרחוק. זה יבוא לידי ביטוי בדוחות הרבעון השני ואם לא נהיה הרחק מהרמה הנוכחית מעלה, המשקיעים יבינו שאין באמת מה לנתח חברות יצואניות עפי רווחיות כשהדולר הוא הפקטור המהותי.

במידה והדולר יורד מתחת לרף ה-2.75, זהו אירוע מקרו-כלכלי שיגרור גל של פיטורים במשק, צמצום תקציבי מחקר ופיתוח, וירידה חדה בגביית מיסי חברות ומיסי הכנסה על ידי המדינה. שום ממשלה ושום נגיד לא יוכלו להרשות לעצמם להוביל את המשק למיתון תוצרת בית רק בשביל להוכיח שהם נאמנים לעקרון "השוק החופשי".

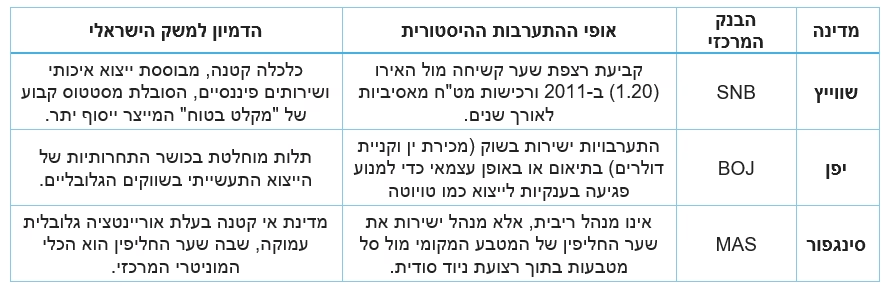

מועדון הבנקים המרכזיים המתערבים

ישראל אינה פועלת בוואקום. בנקים מרכזיים רבים בעולם המנהלים כלכלות קטנות ופתוחות, המבוססות על ייצוא, מבינים כי שער החליפין הוא נכס אסטרטגי מכדי להשאירו לחסדי הספקולנטים בלבד.

הניסיון של השווייצרים מלמד כי גם כאשר בנק מרכזי טוען שהכללים השתנו, ברגע שהמטבע המקומי מאיים לחנוק את התעשייה המקומית, הבנק יפעל בכל האמצעים העומדים לרשותו. בנק ישראל מיישם הלכה למעשה את המודל השווייצרי והיפני – שתיקה תקשורתית, הכחשה, ואז מכה חדה וכואבת לשורטיסטים על השקל.

מדוע "כוחות השוק" לא יעצרו לבד?

התקווה ששוק המט"ח יאזן את עצמו ללא התערבות בטווחים הללו היא אשליה אופטית. הזרמים הפיננסיים הבסיסיים הפועלים לטובת השקל הם מבניים ועצמתיים ביותר:

עודף קבוע בחשבון השוטף: ישראל מייצאת בעקביות יותר שירותים וסחורות (בעיקר הייטק וגז טבעי) מאשר היא מייבאת. העודף המבני הזה מייצר ביקוש טבעי וקבוע לשקלים בהיקף של מיליארדי דולרים בשנה.

השקעות זרות ישירות (FDI): קרנות הון סיכון וענקיות טכנולוגיה בינלאומיות ממשיכות לרכוש חברות ישראליות ולהזרים דולרים למשק, שמומרים מיד לשקלים לצורך תשלום משכורות.

גידורי המוסדיים: הגופים המוסדיים בישראל (קרנות הפנסיה והשתלמות) מנהלים מאות מיליארדי שקלים בחו"ל. כאשר שוקי המניות בארה"ב עולים, החשיפה הדולרית שלהם גדלה באופן אוטומטי. כדי לנטרל את הסיכון, הם נאלצים למכור דולרים ולרכוש שקלים בהיקפים אדירים, מה שיוצר לחץ ייסוף בלתי פוסק.

כאשר כל הכוחות הללו פועלים בכיוון אחד, השוק לבדו לא יכול לייצר "תחתית" לדולר. ללא שחקן בעל כיסים עמוקים אינסופיים – קרי, הבנק המרכזי שמדפיס את השקלים – אין שום גורם בשוק הפרטי שיכול לעצור את כדור השלג.

משחק הסבלנות של בנק ישראל

ההצהרות הנוכחיות של הנגיד לפיהן בנק המרכזי אינו אמור לשנות כוחות כלכליים בסיסיים צריכות להתפרש ככלי טקטי, ולא כאסטרטגיה ארוכת טווח. מטרתן היא לאותת לשוק שהבנק לא יבזבז תחמושת על תנודות קלות של אחוז או שניים.

אולם, אסור להתבלבל בין איפוק טקטי לבין שינוי מדיניות מוחלט. התעשייה הישראלית, תקציב המדינה וכושר התחרותיות של המשק לא יוכלו לשרוד דולר שצולל מתחת לרף של 2.75 שקלים מבלי שהדבר יוביל לנזק מבני ארוך טווח.

משקיעים וסוחרים המהמרים על המשך קריסה חופשית של הדולר אל מול השקל צריכים לזכור את לקחי 2008 ו-2021. בנק ישראל הוא פיל פיננסי שכעת ישן, אך ברגע שהשער יתקרב לטווח ה-2.70-2.75 (שוב, לכל המאוחר) הפיל הזה יתעורר, ייכנס אל זירת המסחר בכל הכוח, ויזכיר לכולם מי בעל הבית האמיתי על השקל. אל תאמינו למילים של הנגיד – תאמינו לאינטרסים של המשק.