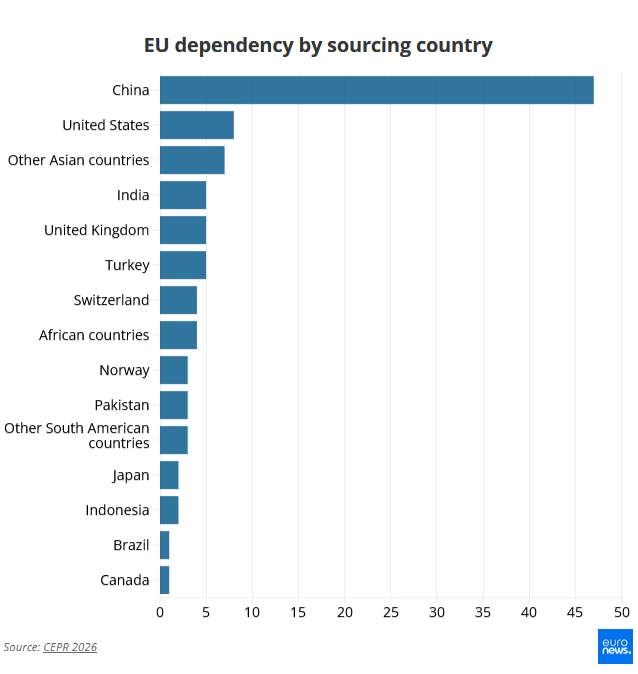

הכלכלה האירופית מצויה בתהליך של תלות מבנית גוברת במוצרים ושירותים מסין, מגמה שהגיעה לשיא של 559.4 מיליארד אירו בייבוא במהלך שנת 2025, עלייה של 89% מאז שנת 2015. תלות זו מתורגמת לגירעון מסחרי מצטבר של 359.8 מיליארד אירו, כאשר בייג'ינג מהווה כיום את המקור העיקרי ל-"מוצרים תלויים" – רכיבים וחומרי גלם קריטיים הנדרשים לבניית מוצרי קצה. על פי ניתוח עדכני של המרכז למחקר מדיניות כלכלית (CEPR), סין אחראית לייצוא של כ-47% מכלל המוצרים התלויים המגיעים לאיחוד, בעוד ארצות הברית, הספקית השנייה בגודלה, מספקת פחות מ-10% מאותה קטגוריה. המצב הביא את נשיאת הנציבות האירופית, אורסולה פון דר ליין, להגדיר את המציאות הזו כ-"שוק סיני" חדש, בו בייג'ינג מציפה את השווקים הגלובליים בכושר ייצור מסובסד שחורג מהביקוש המקומי שלה.

החשיפה האירופית לסין מתמקדת בחמישה מגזרי ליבה המהווים את עמוד השדרה של התעשייה המודרנית והמעבר הירוק. בתחום האנרגיה הסולארית, התלות הגיעה לרמה קיצונית כאשר סין סיפקה 98% מכלל הפאנלים הסולאריים שיובאו לאיחוד ב-2024. לצד זאת, חברות סיניות שולטות ב-88% מייבוא סוללות הליתיום-יון המיועדות לכלי רכב חשמליים וב-98% מהמגנטים המבוססים על עפרות נדירות, החיוניים לייצור מנועי רכב, טורבינות רוח ומערכות ביטחוניות. יתרה מכך, הנציבות האירופית מצביעה על תלות של 97% בסין עבור מגנזיום, מינרל חיוני לדור הבא של הסוללות וטכנולוגיות מימן. המציאות הזו מובילה לכך שחברות סיניות מחזיקות ב-80% מהקיבולת העולמית לייצור פוטו-וולטאי, מה שמותיר את אסטרטגיית האנרגיה הירוקה של אירופה בידיים חיצוניות.

בזירת הרובוטיקה התעשייתית, אירופה עדה לתהליך של דחיקה טכנולוגית מואצת. בין תחילת 2025 לתחילת 2026, יבוא הרובוטים התעשייתיים מסין לאיחוד האירופי זינק ב-315%, זאת במקביל לירידה של 29% במחירים, מה שמאפשר ליצרנים סינים להציע עלויות שחברות אירופיות מתקשות להשתוות אליהן. אסטרטגיית הייצור של בייג'ינג, הנתמכת בסובסידיות מדינה, אשראי זול ותמריצי מס, הפכה את סין ליצרנית הרובוטים הגדולה בעולם, העוקפת בכושר הייצור שלה את גרמניה, דרום קוריאה, יפן וארצות הברית גם יחד. מציאות דומה נרשמת בתחום הכימיקלים, שם זוהו יבואנים שהכניסו תרכובות לאיחוד בשיעורים הגבוהים פי 36 מהשנה הקודמת, ובמחירים נמוכים ב-95% ממחירי השוק המקומיים, מה שאילץ את הנציבות להפעיל ניטור מיוחד על מוצרים מבוססי אתילן ואמוניה.

גם תעשיות מסורתיות כגון טקסטיל ומוצרי עץ סובלות מהשלכות התלות הזו. בעוד שחלק מהייצור אמנם הוסט למדינות בעלות עלות עבודה נמוכה בדרום-מזרח אסיה כגון וייטנאם, סין עדיין מהווה מקור לכ-30% עד 35% מייבוא ההלבשה וההנעלה לאיחוד האירופי. בתחום העץ, ייבוא פרקט מורכב מסין זינק פי עשרה בתוך שנה אחת בלבד, מה שהוביל את הנציבות להטיל מכסי מגן בשיעורים של עד 36.1% בחודש יולי 2025 כדי לשמר מעל 10,000 מקומות עבודה. צעדים דומים ננקטו באוגוסט 2025 עבור נייר דקורטיבי כדי להגן על כ-2,000 משרות נוספות. תגובות אלו של האיחוד האירופי נותרות במידה רבה תגובתיות, כאשר הן מגיעות לרוב לאחר שהנזק התעשייתי כבר התרחש בשטח. השאלה הכלכלית הפתוחה עבור משקיעים וקובעי מדיניות נותרה האם אירופה תצליח לפתח חלופות ייצור פנימיות וברות-קיימא בטרם התלות תהפוך למנוף לחץ שסין תוכל להפעיל בעתות של מתיחות פוליטית.