העשור הקודם היה בפירוש העשור של הבנקים המרכזיים, שבמהלך המשבר הפיננסי העולמי של 2008, היו אלה שהתחילו להוציא לפועל כלים חסרי תקדים למניעת קריסה טוטלית של המערכת הפיננסית באותה עת.

עד ל-2010, הרחבת מאזני הבנקים על ידי רכישות אג'ח נועדה בעיקר לתת מענה למחסור בנזילות במערכת הפיננסית ושמירה על יציבותה. מאז 2010, תוכניות ההרחבה הכמותית עברו אבולוציה, ובמקום להיות מכשיר להפעלה בעת משבר, הן נהפכו למכשיר שבאמצעותו הבנקים המרכזיים שמרו על מדיניות מוניטרית מרחיבה יותר או פחות (בעיקר יותר). זאת, בשל העובדה שכלי הריבית הקלאסי נהפך כמעט ללא רלוונטי, שכן הריביות ירדו לרמות אפסיות, ואף שליליות בכמה מהמדינות.

הבנקים המרכזיים ראו כי המדיניות שלהם עובדת בתמיכתה בשווקים, ובכל פעם שעלו סימני חולשה כלכלית או פיננסית, כלי הריבית/הרחבה כמותית היה הכלי המיידי שאליו הם פנו. מבחינת השווקים, נוצרה לאורך השנים הציפייה לכך - וכל עוד לא היה מיתון מעבר לאופק, כל פעולה מרחיבה של הבנק המרכזי באה לידי ביטוי בתגובה חיובית של השווקים.

התוצאה היתה דחיפה של שוקי המניות בתגובה לפעולות הפדרל ריזרב, תוך דיכוי סביבת הריבית ועידוד העסקים ומשקי הבית לנטול אשראי. כתוצאה מכך, נרשמה עלייה משמעותית ברמות הסיכון בשוקי החוב, כשבמהלך השנים האחרונות ראינו שכמעט כל מי שרוצה לגייס חוב, יכל לעשות זאת בקלות יחסית, גם אם איכותו בתור מנפיק אינה גבוהה.

המדיניות הקונבנציונלית כבר לא קיימת

על פי הבנק להסדרי סליקה בינלאומיים (BIS), ב-2018 חוב קונצרני בדירוג BBB, הנמוך ביותר מבין דירוגי ההשקעה, היווה כ-45% מתיק ממוצע של קרנות נאמנות בארה'ב ואירופה, וזאת לעומת משקל של 20% בלבד ב-2010. ה-BIS הזהיר כי משבר צפוי לדחוק לא מעט חברות לקשיים, שעלולים להוביל ללא מעט הפחתות דירוג בחודשים הקרובים. במקרה כזה, משקיעים רבים יאלצו למכור ללא שום שיקול דעת את החברות המדורגות BBB ושעברו הפחתת דירוג ל'זבל' - וכיום, זהו אחד הסיכונים המרכזיים שעומדים בפני השוק הקונצרני עקב משבר הקורונה.

ולכן, הפד נכנס לשוק עם הרחבות כמותיות בהיקפים דמיוניים, שכוללים מעתה גם רכישה של איגרות חוב קונצרניות - מהלך שהוא נמנע ממנו גם במהלך המשבר הפיננסי העולמי של 2008.

חשוב מאוד להבין כי משבר הקורונה פגש את השווקים הפיננסים בנקודה רגישה - רמות חוב גבוהות מאוד, הן ברמת הממשלות והן מבחינת המגזר העסקי, וזאת בשילוב עם ריביות אפסיות ואף שליליות, בסביבה כלכלית עולמית שנמצאת בהאטה. שילוב זה אותת על כך שבמשבר הבא, תהיה בעיה למקבלי ההחלטות - שכן המדיניות המוניטרית הקונבנציונלית כבר לא קיימת.

ואכן, מה שאנו רואים במהלך השבועות האחרונים הוא בדיוק מה שכלכלנים דיברו עליו במהלך השנים האחרונות לגבי איך ייראה המשבר הבא. כמובן שכל עוד השווקים עלו והכלכלה צמחה, דיון זה נותר במחוזות התיאורטיים בלבד ולא קיבל הרבה תשומת לב. כיום, אנחנו כבר עמוק בתוך השלב הבא של המדיניות - והוא השילוב, שעד היום נחשב לחטא של ממש, בין המדיניות המוניטרית לפיסקאלית. ואם לדייק, החטא הוא מימון כמעט ישיר של הממשלה על ידי הבנק המרכזי. ביפן עושים את זה בפועל כבר כמה שנים, וכיום ארה'ב נכנסה עמוק אל תוך מחוזות אלה.

משבר הקורונה הפך את המונח התיאורטי 'כסף ממסוקים', שפעם דובר עליו בעיקר בחוגים אקדמיים, די קרוב למציאות הנוכחית בארה'ב. ארה'ב השיקה תוכנית פיסקאלית חסרת תקדים, בהיקף של 2 טריליון דולר, המהווים בערך 10% מהתוצר - ובמסגרת תוכנית זו, הממשלה תשלח צ'ק ישירות לאזרחים. נוסף על כך, התוכנית פחות או יותר מחלצת תעשיות שלמות, תוך מתן מענקים והלוואות.

ומי מממן זאת? תוכנית זו צפויה להוביל לעלייה דרמטית בצורכי הגיוס של ממשלת ארה'ב ולהצפה של שוק האג'ח בהיצע. הסכנה בכך היא שנראה עליית תשואות חדה, הן בשוק הממשלתי והן בשוק הקונצרני. עליית תשואות כזו עשויה בעצמה לגרום לקריסה של המערכת הפיננסית.

לכן, במשבר הזה מגשים הפד לחלוטין את תפקידו של הבנק המרכזי כמלווה של מוצא אחרון: כדי שלא תהיה עלייה חדה בריביות שתוביל להידוק דרמטי של התנאים הפיננסיים, הפד כיום מוכן לקנות כל כמות של אג'ח ממשלתיות או קונצרניות במטרה לשמור על רמת תשואות נמוכה, באופן שיאפשר תפקוד שוטף של השווקים ושל המגזר העסקי הריאלי. לכן, בפועל, הממשלה מנפיקה אג'ח בכמויות גדולות, כשהיא יודעת שהבנק המרכזי יהיה שם כדי לקנות את אותו חוב.

התהליך חייב להסתיים באינפלציה

טוב, אז מה הקאץ' כאן? זה נשמע כמו פתרון קסם. ובכן, ברגע שחומה זו נפרצה, והבנק המרכזי מממן את הממשלה - תופעה שלא מאפיינת רק את ארה'ב, אלא למעשה את כל מדינות העולם כיום (גם ישראל, במידה פחותה) - נקבע תקדים. התוצאה של המהלכים הנוכחיים צפויה להוביל לעלייה כמעט דמיונית של כמות הכסף במשק, ואיתה רמות החוב של הממשלות.

לאן זה מוביל? איננו יודעים מתי זה יקרה, אבל בסופו של דבר, תהליך זה יהיה חייב להיגמר באינפלציה בצורה זו או אחרת. כן, שמענו הרבה אנליסטים מזהירים במשבר הקודם, שמדיניות ההרחבה הכמותית תוביל לאינפלציה - מה שבבירור לא קרה, בעיקר מכיוון שכל הזרמות הכספים הלכו ישירות למערכת הפיננסית ותרמו לעלייה במחירי הנכסים. במקרה הנוכחי, שהוא משבר ריאלי ולא פיננסי, הממשלות הולכות לקבוע תקדים, תוך סיוע ישיר לאזרחים. כלומר, הפעם הכסף אמנם גם מגיע למערכת הפיננסית, אבל על פי הכיוון שאליו הולכת המדיניות הפיסקאלית בעולם, הכסף גם יגיע באופן ישיר לאזרחים ולעסקים - כך שהסיכון האינפלציוני בסיבוב הנוכחי הרבה יותר גבוה.

מעבר לכך, מכיוון שהבנק המרכזי יקנה, למעשה, יותר ויותר חוב ממשלתי, וחובות אלה צפויים להמשיך לתפוח, סביר להניח כי בשלב כלשהו הבנקים המרכזיים יתחילו למחול על חלק מהחובות האלה לממשלות.

לסיכום, נראה כי העשור הקרוב יהיה מאופיין בלא מעט מחילת חובות לממשלות על ידי הבנקים המרכזיים, ויותר אינפלציה ממה שרובנו מצפים. לכן, להערכתנו, המורשת המשמעותית של משבר הקורונה לא תהיה רק בשינוי הצפוי במוסכמות החברתיות ובדרך שבה אנו מנהלים עסקים, אלא מורשת כלכלית משמעותית הרבה יותר.

הכותבים הם מנהל מחלקת מאקרו בפסגות ומנהלת מחלקת מחקר בפסגות. אין באמור ייעוץ/שיווק השקעות או תחליף לייעוץ/שיווק המתחשב בנתונים של כל אדם, או תחליף לשיקול דעתו של הקורא, והוא אינו הצעה לרכישת ניירות ערך

מבט אל שוק האג'ח הקונצרניות וחברות הנדל'ן בישראל

השנים האחרונות היו שנים של שגשוג בתחום ההנפקות של איגרות החוב הקונצרניות. בחודש פברואר נרשם שיא בהנפקות, והמרווחים הקיימים בין האג'ח הקונצרניות לאג'ח הממשלתיות המשיכו להתכווץ, למרות התגברות החששות מהתפרצות של מגפה עולמית ותחילת הלחץ בשווקים. ואולם בשבועות האחרונים, נוכח שינוי המגמה בשוקי המניות בעולם, התחילו להירשם ירידות גם במסחר באג'ח - ושוק ההנפקות האט (אם כי עדיין לא נעצר).

בעשור האחרון, הפחתת הריביות לצד העלייה בנזילות בשווקים הפיננסיים אפשרה היקף גדל והולך של הנפקות של איגרות חוב קונצרניות בתשואות שלא בהכרח משקפות את הסיכון התפעולי והפיננסי של חלק מהחברות המנפיקות. סיכון זה בא לידי ביטוי באופן דרמטי בעט משבר: בסיטואציה כזו, מתחיל תהליך של הרחבת המרווחים מול האג'ח הממשלתיות ומתחילות לבלוט החברות הממונפות עם קשיי הנזילות, נוכח העלייה בתשואות גם בהשוואה לאג'ח קונצרניות של חברות דומות בענף. כך למעשה, חוזר האיזון בשוק האג'ח - והמרווחים הנוצרים מתחילים לשקף את הסיכון.

נציין כי בעת ששורות אלה נכתבות, להוציא את מגזר הליסינג, עדיין לא נרשמו דרמות בשוק האג'ח הקונצרניות - וכפי שציינו, יש עדיין חברות מגייסות. עם זאת, ככל שיעמיק המשבר, אנו עשויים להיות עדים לעצירה מוחלטת של ההנפקות ולתהליך שבו ההיסטריה אוחזת בשווקים ומובילה לתשואות גבוהות, המשקפות יותר מידה של פאניקה של הציבור מאשר סיכון - מצב שאינו בריא להתנהלות פיננסית תקינה בדיוק כמו הקיצון השני.

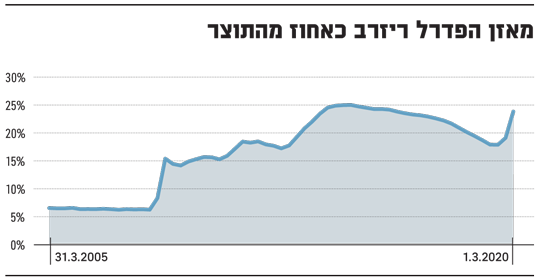

נציין כי על פי נתוניהן של חברות דירוג האשראי הפועלות בישראל, 2019 אופיינה בהיקף הנפקות שיא: אלה הסתכמו בכ-72 מיליארד שקל, בהשוואה ל-68 מיליארד שקל בשנת 2018. היקף האג'ח בשוק הקונצרני הסתכם ב-411 מיליארד שקל בסוף 2019, בהשוואה להיקף של 380 מיליארד שקל בסוף 2018 - כלומר, יותר מכחצי מהיקף ההנפקות מקורו במיחזור חוב חברות.

חברות הנדל'ן מובילות את הגיוסים בשוק האג'ח, ולמרות ש-2019 היתה השנה השנייה שבה נרשמה ירידה בהיקף הנפקות החוב בסקטור הנדל'ן, עדיין הסקטור הוביל בהיקף הנפקות, אם כי בפער קטן יחסית בהשוואה לסקטורים אחרים - בעיקר בהשוואה לסקטור הבנקים, שרשם עלייה של עשרות אחוזים בהיקף ההנפקות במהלך 2019.

היקף הגיוס של סקטור הנדל'ן בשנת 2019 הסתכם ביותר מ-20 מיליארד שקל, בהשוואה לגיוסים בהיקף של 28-29 מיליארד שקל בכל אחת מהשנים 2017-2018. במקביל לגיוס החוב בענף ולהארכת המח'מ במהלך 2019, פדה הענף איגרות חוב בהיקף של כ-11 מיליארד שקל.

במהלך 2020 הענף צפוי לפדות אג'ח סחיר בהיקף של קרוב ל-16 מיליארד שקל, אם כי בניגוד לשנת 2019, שבה היו תנאים מצוינים למיחזור חוב והארכת משך חיים ממוצע (מח'מ), 2020 צפויה להיות שנה שבה יהיה קושי במיחזור של לפחות חלק מחוב החברות ועלייה בתשואות, שצפויה להוביל גם לקושי בהארחת מח'מ. חשוב לציין כי לירידה בשיעורי התפוסה בשוק המשרדים, נוכח הפיטורים במשק ולירידה בצריכה ובפדיון החנויות בנדל'ן המסחרי, צפויה גם כן השפעה שלילית.

בבנק ישראל, העוקב אחר המתרחש בשוק האג'ח, טוענים כי אם המצוקה תימשך גם לאחר התוכנית הפיסקאלית של הממשלה, הם ישקלו אפשרות של רכישת איגרות חוב קונצרניות. אם תוכנית זו תתממש, היא תתמוך בחברות מצד אחד - ובחיסכון הציבור מהצד השני. עם זאת, יהיה מעניין לראות כיצד, מתי ובאיזה היקף מתכוון הבנק ליישם תוכנת מעין זו.

חשוב לציין כי התיקון שנרשם בשוק עד כה, מכניס שפיות ופותח את המרווחים גם מול האג'ח הממשלתיות, אבל גם בין המגזרים והחברות. זאת, לאחר שבשנה האחרונה אלה התכווצו לממדים שגרמו לנו לשפשף את העיניים בכל פעם מחדש, כאילו שלא תמחרו את הסיכון התפעולי והפיננסי של החברות (יש כאלה גם כיום).

מנגד, אנו עשויים להיות עדים לקיצוניות שנייה ולפתיחת תשואות, כפי שראינו במשבר של 2008, שבו איגרות החוב עוברות להיסחר בתשואות שמגלמות היסטריה - ובמקרים מסוימים אינן מביאות בחשבון איתנות פיננסית ויכולת פירעון של חברות רבות אחרות. כרגע אנחנו עדיין לא שם, אבל זה הזמן להקטין סיכון באמצעות הפחתת חשיפה לחברות ממונפות שיצטרכו לגלגל את החוב שלהן קדימה, ולחברות ממונפות שצפויות לסבול מירידה בפעילות על רקע ההרעה בפעילות הכלכלית בישראל ובעולם.

פוסט אחרון: טראמפ עושה צחוק מכולם המצטרף האחרון לאתר: Shayna פוסטים אחרונים תגובות שלא נקראו