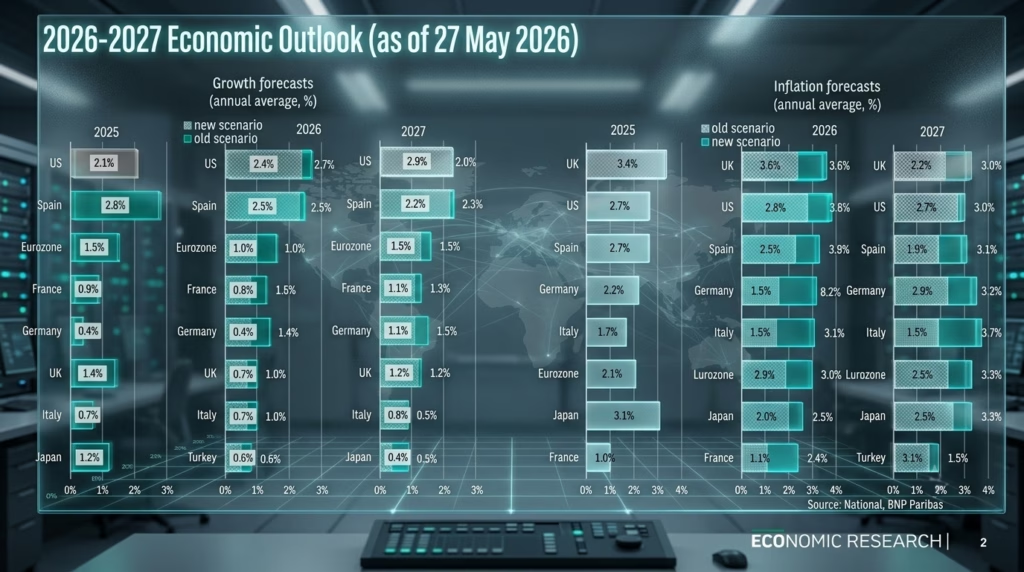

הכלכלות המפותחות הוכיחו חוסן יוצא דופן במהלך שנת 2025, למרות זעזועים משמעותיים של מכסים ושיבושים בסחר העולמי. כאשר נכנסנו לתחילת שנת 2026, נראה היה שהמגמה החיובית נמשכת והכלכלות הללו נמצאות במסלול בטוח לצמיחה מהירה יותר לצד אינפלציה יורדת. אולם, המציאות הגיאופוליטית טרפה שוב את הקלפים. זעזוע חדש, הקשור ישירות להסלמה ולמלחמה במזרח התיכון, מצית מחדש את הלהבות האינפלציוניות ובמקביל מאט את קצב הצמיחה הכלכלית. התמהיל המסוכן הזה, המוכר לכלכלנים כסטגפלציה, משקף בעיקר את ההשפעה הישירה של ירידה צפויה בכוח הקנייה על הוצאות הצרכנים, שהן מנוע הצמיחה המרכזי של מדינות המערב.

כדי להבין את סדר הגודל של הפגיעה, הנתונים הכלכליים מצביעים על כך שהגורמים השליליים הללו צפויים להכביד על הצמיחה העולמית ולהוביל לירידה ממוצעת של כ-0.4% בתוצר, בעוד שהזעזוע צפוי להוסיף כ-1.1% למדדי האינפלציה. משמעות הדבר היא שהאזרח הממוצע ירגיש היטב את ההאטה דרך התייקרות מחירים יומיומית, בעוד שהמשק עצמו יתקשה לייצר מקומות עבודה חדשים או להציג התרחבות עסקית בקצב שהורגלנו אליו.

עם זאת, התמונה אינה שחורה לחלוטין, וישנם כוחות משמעותיים שבולמים את הנפילה ומונעים מיתון עמוק. רבים מהגורמים שתמכו בצמיחה המרשימה של שנת 2025 עתידים להמשיך ולהניע את הכלכלה גם עמוק לתוך 2026. בראש ובראשונה ניתן למנות את ההתפתחות המואצת של טכנולוגיות הבינה המלאכותית, אשר מושכות אליהן השקעות עתק ומשפרות את פריון העבודה בתעשיות רבות. לצד זאת, אנו עדים לעלייה חדה בהוצאות הביטחון, במיוחד ביבשת אירופה שמתחמשת מחדש נוכח האיומים הביטחוניים הגוברים, וכן להמשך הצמיחה בסחר הגלובלי שמוצא נתיבים חלופיים למרות המשברים. גורמים אלו מקבלים חיזוק נוסף ממגמת החשמול העולמית, אשר מאיצה את קצבה על רקע העלייה במחירי הנפט והזינוק חסר התקדים בביקוש לחשמל שמייצרות חוות השרתים של מערכות הבינה המלאכותית.

בעוד שמנועי הצמיחה הטכנולוגיים והביטחוניים פועלים במלוא המרץ, הממשלות והבנקים המרכזיים מוצאים את עצמם בעמדה מורכבת הרבה יותר מבעבר. מרחב התמרון הפיסקאלי של הכלכלות המפותחות הגדולות הצטמצם משמעותית בשנים האחרונות. החובות הציבוריים תפחו לממדי ענק, ושיעורי הריבית הגבוהים מייקרים את עלות גיוס החוב עבור ממשלות. כתוצאה מכך, היכולת של המדינות להעניק סיוע פיננסי ישיר ותמיכה כלכלית למשקי הבית תהיה מוגבלת ופחותה באופן ניכר מזו שראינו במשברי העבר, כמו למשל בשנת 2022. הממשלות יתקשו לחלק מענקים או לסבסד מוצרי יסוד באותו קנה מידה, מה שמשאיר את האזרחים להתמודד עם גל ההתייקרויות כמעט לבדם ולהסתמך על חסכונותיהם או על אשראי.

בגזרת הבנקים המרכזיים, הדילמה חריפה אף יותר. התפקיד המרכזי שלהם הוא לשמור על יציבות המחירים, וכאשר הלחצים האינפלציוניים מרימים את ראשם מחדש, הם נאלצים לפעול נחרצות כדי למנוע מהאינפלציה להתקבע ולהפוך לעובדה מוגמרת. ההערכות בשוק גורסות כי הבנק המרכזי האירופי והבנק המרכזי של אנגליה ייאלצו ללכת בעקבות המגמה ולהעלות את הריביות כדי לקרר את הביקושים, צעד שכשלעצמו מכביד על הצמיחה ומייקר את ההלוואות לעסקים ולצרכנים. במקביל, הבנק המרכזי של יפן צפוי להמשיך בתהליך האיטי וההדרגתי מאוד של התאמה מוניטרית, תוך ניסיון זהיר להיחלץ מתקופה ארוכה של ריביות אפסיות. אי-הוודאות הגדולה ביותר מרחפת מעל וושינגטון ומעל הפדרל ריזרב האמריקאי. למרות הלחצים האינפלציוניים הגוברים, ההערכה הרווחת כיום היא שהבנק המרכזי בארצות הברית יבחר לשבת על הגדר ולהותיר את שיעורי הריבית ללא שינוי לאורך רוב שנת 2026, בהמתנה להתבהרות התמונה הכלכלית והגיאופוליטית העולמית. התמודדות זו תדרוש מכלכלות המערב ניווט זהיר ומחושב, בניסיון לאזן בין תמיכה בצמיחה טכנולוגית הכרחית לבין ריסון אינפלציוני שישמור על כוח הקנייה של הציבור.