מחקר חדש שנערך בחטיבת המחקר של בנק ישראל מאיר באור חדש את הדינמיקה בשוק האשראי הישראלי, ומציג כיצד תקופות של העלאות ריבית משנות את מאזן הכוחות בין המערכת הבנקאית המסורתית לבין הגופים הפיננסיים החוץ-בנקאיים. המחקר, שבוצע על ידי ד"ר טניה סוחוי וד"ר נועם מיכלסון, מתבסס על נתוני מאגר האשראי הקמעונאי ומנתח את התמורות שחלו בשוק בשנים 2021–2023, תקופה שהתאפיינה בשינויים תכופים במדיניות המוניטרית של הבנק המרכזי במטרה לרסן את האינפלציה.

התפיסה הכלכלית המקובלת גורסת כי כאשר בנק מרכזי נוקט במדיניות של העלאת ריבית, ההשפעה המיידית היא התייקרות עלויות האשראי עבור עסקים וצרכנים, מה שמוביל באופן טבעי להתמתנות בהיקפי ההלוואות ולהאטה בפעילות הכלכלית. אולם, ממצאי המחקר החדש מעלים כי המציאות בשוק הישראלי מורכבת יותר בשל נוכחותם המשמעותית של גופים פיננסיים לא-בנקאיים, כגון חברות כרטיסי אשראי וגופי אשראי חוץ-בנקאיים. בעוד שהבנקים המסורתיים הגיבו לעליית הריבית בצמצום היקפי האשראי הצרכני שלהם, הגופים הלא-בנקאיים פעלו בנתיב הפוך והמשיכו להרחיב את פעילותם.

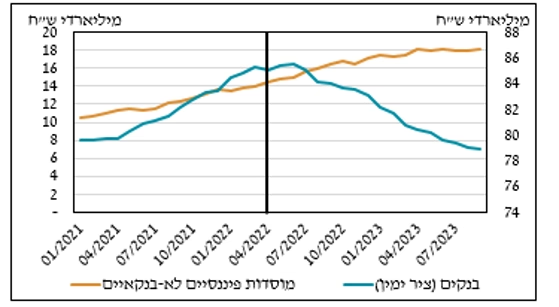

נתוני המחקר מצביעים על כך שבין אפריל 2022, תחילת מחזור העלאות הריבית המשמעותי, ועד ספטמבר 2023, סך האשראי הצרכני במשק התכווץ בשיעור של 2.3%. בתוך סך זה נרשמה תנועה פנימית חדה: בעוד נתח השוק של הבנקים נשחק, עלה חלקם של הגופים הפיננסיים הלא-בנקאיים מ-14% באפריל 2022 ל-18.8% בספטמבר 2023. מודלים אמפיריים ששולבו במחקר מעריכים כי הפתעות במדיניות המוניטרית – העלאות ריבית שחרגו מתחזיות השוק – מסבירות למעלה מ-58% מהגידול בנתח השוק של הגופים הלא-בנקאיים בתקופה זו.

השאלה המרכזית שעולה מנתונים אלו נוגעת למקורות המימון המאפשרים את המשך צמיחתם של הגופים הלא-בנקאיים דווקא בתקופה של ריבית עולה. על פי המחקר, ההסבר טמון במבנה המימון השונה של הגופים. בעוד שהבנקים נשענים בעיקר על פיקדונות קצרי טווח של הציבור, אשר מושפעים מיידית מהחלטות הריבית, הגופים הלא-בנקאיים מבססים את פעילותם על מימון לטווח ארוך. כיוון שהריביות לטווח ארוך מגיבות באיטיות ובאופן חלקי בלבד לשינויים בריבית בנק ישראל, החשיפה של הגופים הלא-בנקאיים להתייקרות המקורות נמוכה משמעותית.

יתרה מכך, המחקר מזהה תופעה של העברת משאבים בתוך המערכת. מתברר כי כאשר הבנקים מצמצמים את מתן האשראי הישיר לצרכנים, הם מנתבים חלק מהמקורות הפנויים להעמדת אשראי לטווח ארוך לגופים הפיננסיים הלא-בנקאיים. גופים אלו משתמשים במימון זה כדי להרחיב את תיק האשראי הצרכני שהם מנהלים, ובכך מחזקים את מעמדם בשוק על חשבון הבנקים. ממצא חשוב נוסף בדו"ח הוא שהתרחבות זו אינה נובעת מנטילת סיכונים מוגברת. המחקר שולל את ההשערה לפיה הגידול בנתח השוק של הגופים הלא-בנקאיים מוסבר במעבר של לווים בעלי פרופיל סיכון גבוה – כאלו שהבנקים מסרבים לשרת – אליהם. למעשה, המחקר מדגיש כי בעקבות העלאות הריבית, גם הבנקים וגם הגופים הלא-בנקאיים הפגינו זהירות רבה יותר וצמצמו את חשיפתם ללווים בעלי סיכון גבוה.

המחקר מחדד תובנה משמעותית לגבי ניהול מדיניות מוניטרית בעולם פיננסי משולב. העובדה שגופים לא-בנקאיים נשענים במידה רבה על מימון שמגיע מהמערכת הבנקאית כדי להרחיב את פעילותם, מעלה את הצורך בגישה רגולטורית הוליסטית. כותבי המחקר מציינים כי: "נוסף על כך, העובדה שגופים פיננסיים לא-בנקאיים נשענים במידה רבה על מימון מן המערכת הבנקאית כדי להרחיב את פעילותם מחדדת את הצורך במסגרת רגולטורית אינטגרטיבית, שתבחן את הבנקים ואת הגופים הפיננסיים הלא-בנקאיים כמכלול אחד ותאפשר פיקוח על הקשרים הפיננסיים ביניהם." הבנה זו חיונית עבור קובעי המדיניות והמשקיעים כאחד, שכן היא מעידה כי ההשפעה המלאה של החלטות בנק ישראל על הצריכה הפרטית עוברת דרך רשת סבוכה של קשרים פיננסיים, ואינה מוגבלת רק לערוצי האשראי הישירים של הבנקים.