כאשר תותחים רועמים ומתיחות גיאופוליטית מגיעה לשיאה, התגובה האינסטינקטיבית של משקיעים רבים היא לחפש חוף מבטחים ולברוח מנכסי סיכון. החשש הטבעי הוא שמלחמות ועימותים צבאיים יובילו לקריסה כלכלית ולמחיקת חסכונות. אולם, כאשר בוחנים את ההיסטוריה הכלכלית בצורה קרה ומחושבת, מתגלה תמונה הפוכה ומפתיעה. ניתוח מעמיק של ביצועי מדד המניות המוביל בארצות הברית לאורך עשרות השנים האחרונות, במיוחד סביב אירועים ביטחוניים דרמטיים, חושף מגמה ברורה שבה שוק המניות לא רק שורד משברים, אלא אף צומח מתוכם בעוצמה רבה.

הבחינה ההיסטורית סוקרת את התנהגות שוק המניות האמריקאי לאחר תחילתם של עימותים צבאיים משמעותיים, החל מהכניסה של ארצות הברית למלחמת העולם השנייה בעקבות התקיפה בפרל הארבור, דרך משבר הטילים בקובה ומלחמת וייטנאם, ועד לעימותים המודרניים במזרח התיכון ובמזרח אירופה. הנתונים מצביעים על כך שעם חלוף הזמן מרגע פרוץ המשבר, שוק המניות נוטה לרשום עליות שערים קבועות. ככל שאופק ההשקעה מתארך יותר, כך התשואה החיובית שמניב השוק הופכת למשמעותית ומובהקת הרבה יותר.

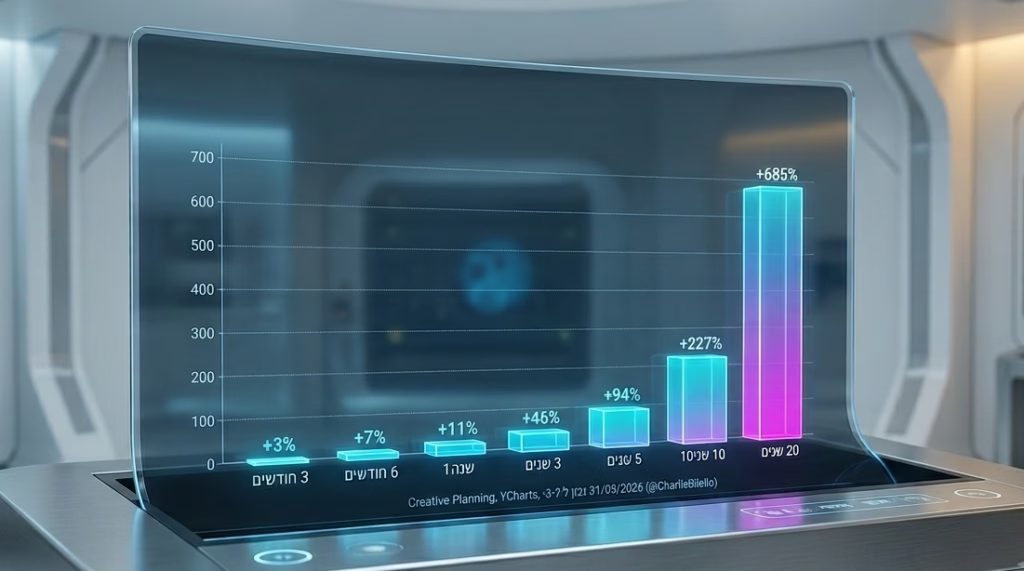

המספרים ממחישים את הדינמיקה הזו בצורה חדה. בטווח הקצר של שלושה עד שישה חודשים מפרוץ עימות צבאי, המדד המרכזי של וול סטריט רושם בממוצע עליות מתונות של בין שלושה לשבעה אחוזים. בפרספקטיבה של שנה אחת מתחילת הלחימה, התשואה הממוצעת כבר מטפסת לאחד עשר אחוזים. הקפיצה הגדולה באמת מתרחשת בטווחים הבינוניים והארוכים, כאשר שלוש שנים לאחר תחילת משבר צבאי המדד מזנק בממוצע בארבעים ושישה אחוזים. לאחר חמש שנים התשואה נושקת למאה אחוזים, ומי ששומר על השקעתו לאורך עשור נהנה מתשואה ממוצעת פנומנלית של למעלה ממאתיים עשרים ושבעה אחוזים. בטווח של עשרים שנה, התשואה הממוצעת מגרדת את רף השבע מאות אחוזים.

קיימות שתי סיבות מרכזיות לתופעה הכלכלית המרתקת הזו. בראש ובראשונה, כל מלחמה, קשה ומורכבת ככל שתהיה, מגיעה בסופו של דבר לסיומה. אי הוודאות הראשונית שמטלטלת את השווקים מתפוגגת בהדרגה עם הזמן, והכלכלה המקומית והעולמית חוזרת למסלול טבעי של שיקום, יצירה ובנייה. בנוסף לכך, הכלכלה מפגינה חוסן יוצא דופן בפני זעזועים. למרות פגיעות נקודתיות בטווח הקצר ואתגרים בשרשראות האספקה, הרווחיות של החברות הגדולות והכושר היצרני שלהן נוטים לצמוח באופן עקבי לאורך זמן. לעיתים קרובות, התעשייה אף מקבלת תמריץ חיובי כתוצאה מהזרמות כספים ממשלתיות אדירות לטובת מאמצי המלחמה ופיתוחים טכנולוגיים מתקדמים, שמוצאים את דרכם בהמשך גם לשוק האזרחי ומייצרים מנועי צמיחה חדשים.

יחד עם זאת, חשוב תמיד לזכור שההיסטוריה אינה מתנהלת בקווים ישרים וקיימים תמיד חריגים לכלל. אחד המקרים הבולטים ביותר הוא מלחמת יום הכיפורים שפרצה באוקטובר של שנת 1973. שנה לאחר פרוץ אותה מלחמה, השוק האמריקאי רשם התרסקות כואבת של יותר מארבעים אחוזים. הירידה החדה לא נבעה רק מהלחימה עצמה בזירה המקומית שלנו, אלא בעיקר מחרם הנפט הערבי שהגיע בעקבותיה. החרם יצר משבר אנרגיה עולמי חסר תקדים, הזניק את האינפלציה לרמות מסוכנות ופגע אנושות בצמיחה הכלכלית העולמית. דוגמאות נוספות למורכבות הזו ניתן למצוא בירידות החדות שנרשמו שנה לאחר תחילת המלחמה באפגניסטן בשנת 2001, אולם שם הירידות חפפו להתפוצצות בועת הטכנולוגיה של הדוט-קום ולמשבר כלכלי רחב יותר.

ההקשר העכשווי של שנת 2026 ממחיש היטב את דפוס ההתנהגות ההיסטורי הזה. בחודש פברואר האחרון, עם פרוץ העימות הישיר מול איראן, השווקים הפיננסיים חוו תנודתיות גבוהה וחששות כבדים. למרות זאת, כפי שמשתקף בנתוני האמת, המדד המרכזי הציג עלייה של כעשרה אחוזים כבר בשלושת החודשים הראשונים מאז תחילת העימות. התנהגות זו מזכירה מאוד את ההתאוששות המהירה שנרשמה לאחר תקיפת מתקני הגרעין האיראניים בקיץ של השנה שעברה, אז השוק זינק בחמישה עשר אחוזים בתוך חצי שנה. הנתונים ההיסטוריים הללו מקבלים משנה תוקף דווקא בימים אלו, כאשר השווקים מתמודדים שוב עם ירידות שערים נקודתיות בעקבות נתוני תעסוקה מפתיעים, חששות מריבית גבוהה ומימושי רווחים טבעיים בסקטור הבינה המלאכותית. המבט ההיסטורי הרחב מעניק פרספקטיבה מרגיעה ומזכיר כי חרף סערות נקודתיות, משברים ביטחוניים ואתגרי מאקרו-כלכלה, מנוע הצמיחה של הכלכלה ממשיך לפעול בעוצמה בטווח הארוך.