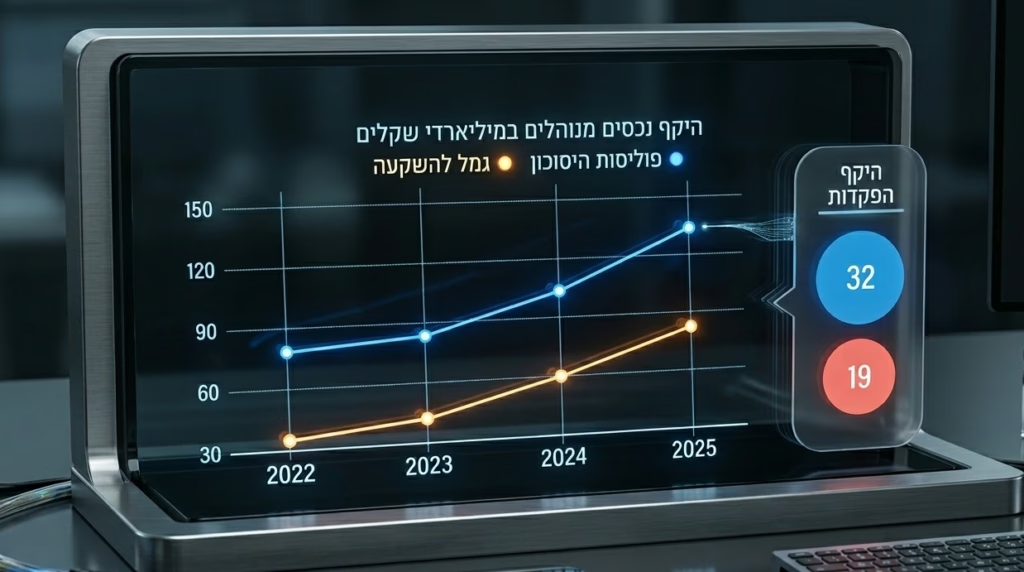

עבור חוסכים המבקשים להשקיע כספים פנויים לטווח בינוני או ארוך מבלי להידרש לניהול השקעות אקטיבי, השוק מציע כיום שני מכשירים מרכזיים: פוליסות חיסכון וקופות גמל להשקעה. מדובר בשני אפיקים נזילים המציעים חשיפה למגוון נכסים, לרבות מניות, אגרות חוב ונכסים אלטרנטיביים, אשר מניבים לרוב תשואה גבוהה מזו של פיקדונות בנקאיים מסורתיים. למרות הדמיון המבני, קיימים הבדלים משמעותיים בין המוצרים, שבאים לידי ביטוי בעלויות, במיסוי ובתחזיות התשואה, אך הנתונים מראים כי הציבור נוהר דווקא לאפיק היקר יותר. נכון לסוף שנת 2025, נוהלו בפוליסות החיסכון 133 מיליארד שקל, זינוק של 30% לעומת השנה הקודמת, בעוד שבקופות הגמל להשקעה נוהלו 83 מיליארד שקל בלבד. הפער הזה בולט עוד יותר בהפקדות השנתיות, כאשר אשתקד הוזרמו לפוליסות החיסכון 32 מיליארד שקל, לעומת 19.2 מיליארד שקל בלבד לקופות הגמל להשקעה.

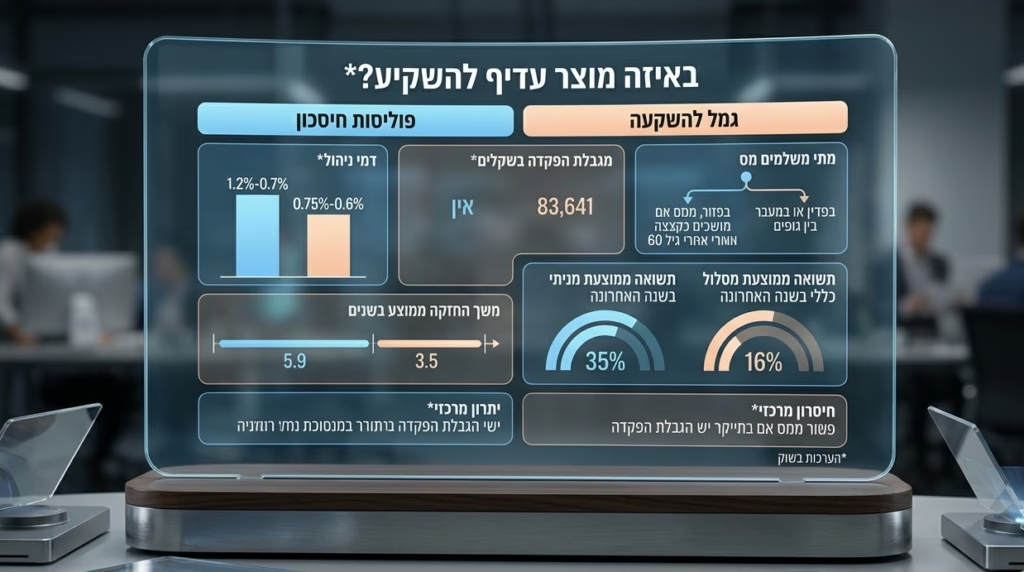

הגורם המרכזי המגביל את זרימת הכספים לקופות הגמל להשקעה הוא התקרה הרגולטורית. נכון לשנת 2026, תקרת ההפקדה השנתית המותרת לחוסך יחיד עומדת על 83,641 שקל. מגבלה זו נקבעה בשל הטבת מס ייחודית – האפשרות למשוך את הכספים כקצבה פטורה ממס לאחר גיל 60. מנגד, בפוליסות החיסכון אין מגבלת הפקדה, מה שהופך אותן לאפיק המועדף על בעלי הון פנוי גבוה המבקשים להפקיד סכומים משמעותיים בבת אחת. עם זאת, הנתונים מראים כי היתרון התאורטי של פוליסות החיסכון בטווח ההפקדה אינו מתרגם להשקעה ארוכת טווח בפועל; חוסכים בקופות הגמל להשקעה מחזיקים את הכסף בממוצע כ-3.5 שנים, בעוד שבפוליסות החיסכון עומד הממוצע על קרוב ל-6 שנים.

הבדל קריטי נוסף בין המכשירים טמון בעלויות ובגמישות. קופות הגמל להשקעה מציעות דמי ניהול תחרותיים שנעים לרוב בין 0.6% ל-0.75%, בעוד שבפוליסות החיסכון דמי הניהול גבוהים משמעותית ונעים בין 0.7% ל-1.2%. יתרה מכך, קופות הגמל להשקעה נהנות מיתרון מיסויי משמעותי: ניוד כספים בין גופים מנהלים שונים אינו מהווה אירוע מס. לעומת זאת, בפוליסות החיסכון, מעבר בין חברות מחייב פדיון מלא ותשלום מס רווחי הון של 25% על הרווח הריאלי, מה שפוגע בערך המצטבר של החיסכון לאורך זמן.

בבחינת הביצועים, הנתונים ההיסטוריים מצביעים על יתרון עקבי לקופות הגמל להשקעה. בטווח של השנה האחרונה, התשואה הממוצעת במסלולים הכלליים בקופות הגמל להשקעה עמדה על 18.1%, לעומת 16% בפוליסות החיסכון. במסלולים המנייתיים הפער מתחדד אף יותר: כ-35% בגמל להשקעה מול 31.3% בפוליסות החיסכון. חשוב לזכור כי אלו נתוני ברוטו, ולכן הפער נטו לטובת החוסך בגמל להשקעה רחב אף יותר בשל דמי הניהול הנמוכים. למרות זאת, חברות הביטוח, שמפעילות את פוליסות החיסכון, מתמרצות את אנשי המכירות והסוכנים להעדיף מוצר זה, בעיקר בשל דמי הניהול הגבוהים המגדילים את רווחי החברה. הדומיננטיות של חברות כמו הפניקס, שהובילה גיוסים של מיליארדי שקלים לפוליסות, מדגישה את הכוח השיווקי של הגופים המנהלים בעיצוב התנהגות הציבור.

הבחירה הנכונה עבור חוסך מן השורה תלויה בראש ובראשונה בהיקף ההפקדה השנתי. עבור הרוב המוחלט של הציבור, המפקיד סכומים העומדים בתקרת ההפקדה השנתית, קופת גמל להשקעה מהווה אפיק עדיף בכל פרמטר – מעלויות ועד תשואות ומיסוי. פוליסות החיסכון נותרות רלוונטיות בעיקר עבור בעלי הון גדולים הזקוקים לאפיק חיסכון נזיל ללא הגבלת סכום, או עבור אלו המעדיפים את המודל העסקי של פוליסות אלו. הבנה של ההבדלים הללו והתעלמות מאינטרסים שיווקיים של הגופים המנהלים עשויה לחסוך לחוסכים עשרות אלפי שקלים לאורך השנים.