לאורך עשרות שנים, שוק איגרות החוב נתפס בעיני משקיעים רבים כחוף מבטחים יציב וסולידי. תיקי השקעות מסורתיים נבנו על ההנחה שבעוד שמניות מספקות את פוטנציאל הצמיחה והתשואה העודפת, איגרות החוב נמצאות שם כדי לספק כרית ביטחון, לרכך נפילות בשווקים ולייצר זרם הכנסות קבוע. אולם, הנתונים הכלכליים האחרונים מנפצים את המיתוס הזה לרסיסים ומציגים תמונה מטרידה שלא נראתה מעולם בהיסטוריה הפיננסית המתועדת. שוק האג"ח האמריקאי נמצא כעת עמוק בתוך תקופת ירידות חסרת תקדים, המכונה בעגה המקצועית דראודאון, אשר נמשכת כבר שבעים חודשים רצופים ועדיין לא הגיעה לסיומה.

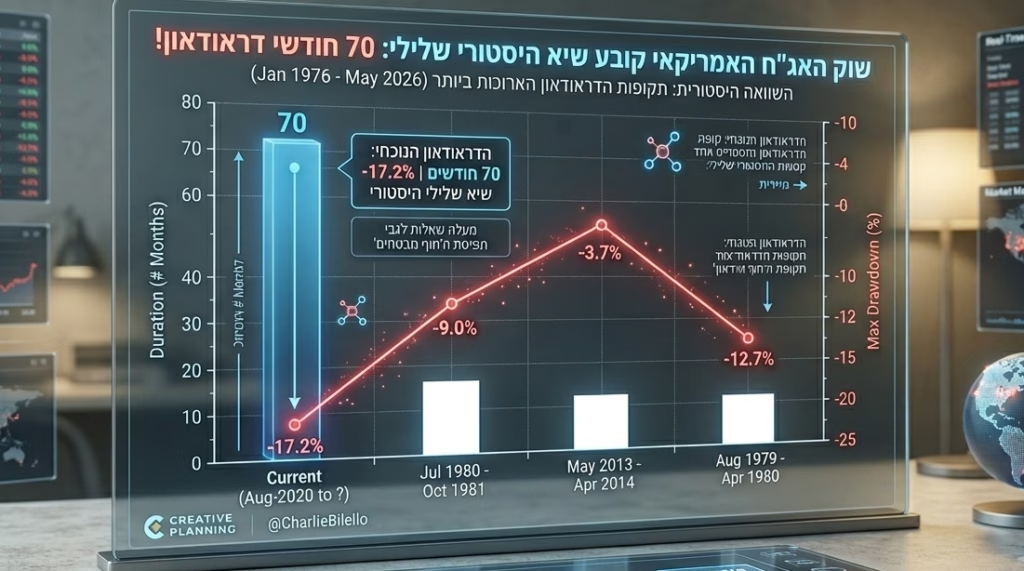

כדי להבין את עוצמת האירוע, יש לצלול לנתונים ההיסטוריים של מדד האג"ח האמריקאי המקיף של בלומברג, המוכר גם דרך קרן הסל הפופולרית AGG. נתונים אלו, הנאספים ונמדדים החל מינואר של שנת 1976, מראים כי מאז אוגוסט 2020 שוק איגרות החוב לא הצליח לחזור לנקודת השיא שלו. המשמעות היא שמשקיע שרכש את המדד באותו קיץ, רואה את תיק ההשקעות שלו מדמם או מדשדש למשך תקופה ארוכה ומתסכלת במיוחד. במהלך פרק הזמן הממושך הזה, שיא הירידה נמדד בשיעור חד וכואב של 17.2 אחוזים, נתון בלתי נתפס כשמדובר בנכס שאמור להיות סולידי וחסר סיכון יחסי.

ההשוואה למשברים היסטוריים קודמים מדגישה עד כמה המצב הנוכחי חריג מכל תרחיש שהכרנו. עד למשבר הנוכחי, תקופת הדראודאון הארוכה ביותר נרשמה אי שם בין יולי 1980 לאוקטובר 1981, תקופה שאופיינה באינפלציה משתוללת ובריביות דו-ספרתיות בארצות הברית שניסה לרסן נגיד הבנק המרכזי דאז. אך אפילו באותם ימים סוערים, המשבר נמשך שישה עשר חודשים בלבד, עם ירידה מרבית של תשעה אחוזים. משבר כואב אחר התרחש קצת לפני כן, בין אוגוסט 1979 לאפריל 1980, אז נרשמה צניחה של 12.7 אחוזים, אך היא ארכה תשעה חודשים בלבד עד שהשוק החל לשנות כיוון ולהתאושש. אפילו אירועים מודרניים יותר, כמו משבר הפחתת הרכישות של הפדרל ריזרב (Taper Tantrum) שהחל במאי 2013, נמשכו שנים עשר חודשים בלבד עם ירידה קלה למדי של 3.7 אחוזים.

הפער העצום בין שבעים החודשים של המשבר הנוכחי לבין שישה עשר החודשים של המשבר החמור ביותר בעבר, מספר את סיפורו של שינוי פרדיגמה כלכלי של ממש. הסיבה המרכזית למפולת המתמשכת הזו נעוצה בשילוב של אינפלציה עיקשת, שזינקה לאחר מגפת הקורונה לרמות שלא נראו במשך עשרות שנים, יחד עם תגובת הנגד האגרסיבית של הבנק המרכזי האמריקאי. העלאות הריבית המהירות והחדות שבוצעו כדי לצנן את הכלכלה, ריסקו באופן מתמטי את מחיריהן של איגרות החוב הקיימות. החוקיות בשוק זה היא ברורה ופשוטה: ככל שהריבית במשק עולה, מחירי האג"ח הישנות יורדים כדי להשוות את התשואה שלהן לאלו החדשות והאטרקטיביות יותר שמונפקות בשוק, וזהו בדיוק התהליך ששחק את תיקי המשקיעים.

התמשכותו של המצב מעלה תהיות עמוקות לגבי ניהול סיכונים בעולם ההשקעות המודרני. מודלים קלאסיים של הקצאת נכסים מתקשים להתמודד עם מציאות שבה העוגן של התיק שוקע למשך כל כך הרבה שנים. בעוד שהמשקיעים והמוסדות הפיננסיים ממתינים לנקודת המפנה ולחזרה המיוחלת אל מעבר לשיא הקודם, השיעור הנלמד כבר עתה הוא צורב וחשוב. המושג של נכס חסר סיכון דורש בחינה והגדרה מחדש, וההבנה כי גם מכשירים סולידיים יכולים לחוות תקופות יובש עמוקות וממושכות, חייבת להפוך לחלק בלתי נפרד ממערכת השיקולים של כל חוסך ומשקיע בשוק ההון.